破産管財人が任意売却をする場合の担保消滅請求って?

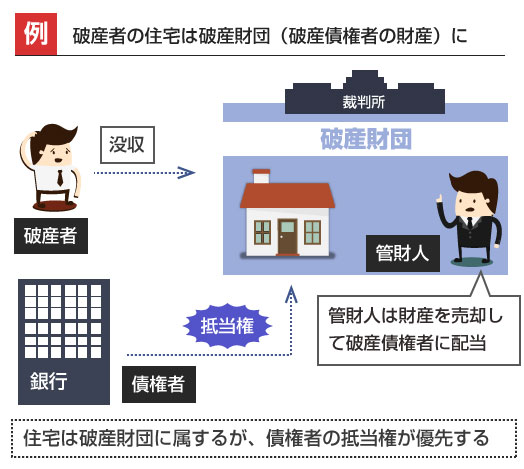

自己破産をすると、債務者の所有する住宅は破産財団に属することになります。この場合抵当権を設定している住宅ローン債権者が、競売や任意売却で住宅を売ることもできますが、逆に破産管財人が裁判所の許可を得て任意売却をすることもあります(破産法78条)。またこのときに債権者が抵当権の抹消に応じない場合、破産管財人は裁判所に「担保消滅請求」をすることが可能です。

任意売却って、基本的には住宅の居住者(債務者)が売主となって自宅を一般市場で売ることだよねー。でも、債務者が自己破産しちゃったら自宅は債務者のものじゃなくて破産財団のものだよね?

それってもちろん住宅ローン債権者や抵当権者の同意を得ておこなうってことだよね? それで後順位抵当権者に、抵当権を抹消して貰うために担保抹消料(ハンコ代)を払ったり交渉したりする、と。

それってつまり、裁判所が職権で債権者の抵当権を抹消してくれるってことー?

- 債務者が自己破産した場合、破産管財人が売主として任意売却することがある

- 原則、住宅ローン債権者の同意や後順位抵当権者のハンコ代が必要なのは同じ

- ただし管財人は債権者の同意が得られない場合、裁判所に担保消滅請求が可能

- 抵当権者(債権者)は上記の請求に対抗して、競売申立てや買受申出が可能

破産管財人が任意売却する場合の”担保消滅請求”とは?

自己破産の手続きが開始されると、自宅はもう居住債務者の所有物ではなくなります。破産財団といって破産債権者たちの財産に組み入れられるわけです。破産財団は、破産管財人(裁判所が選んだ弁護士)によって債権者に配当されます。

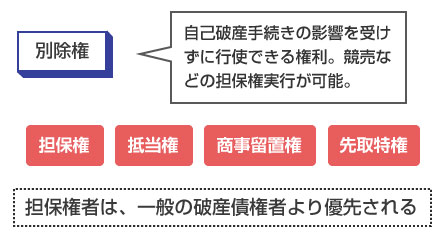

ただし住宅ローンがまだ残っている場合には、自宅には住宅ローン債権者等の抵当権が付いています。抵当権は、破産のように「もしものこと」があった場合の担保として設定しているわけですから、当然、破産債権者への配当よりも優先されます。

このような抵当権や担保権は、破産手続きと関係なく自由に権利行使ができるため、「別除権」(別に除く権利)と呼ばれます。

そのため銀行などの債権者は、破産手続きを気にすることなく住宅を強制競売にかけて自分の債務を回収する権利があります。しかし実務上は、破産管財人が自ら任意売却をして住宅を換価処分し、その売却代金を優先的に抵当権者に配当するケースも多いです。

破産管財人の仕事は、少しでも破産財団を高い価値で現金化して破産債権者に配当することです。そのため値崩れする競売よりも、時価に近い値段で換価できる任意売却を選択するわけです。

銀行などの抵当権者の立場としても、優先的に返済に充ててくれるのであれば、破産管財人が主導して任意売却をしてくれても何も問題はないですし、任意売却の方が競売よりも回収できる金額も多くなります。

破産管財人が任意売却をする場合、破産管財人が提携している不動産会社などを仲介し、買主を探してきて、売買価格と配当額を決めてます。その上で「これでいいかどうか?」を債権者(抵当権者)の皆に提案します。

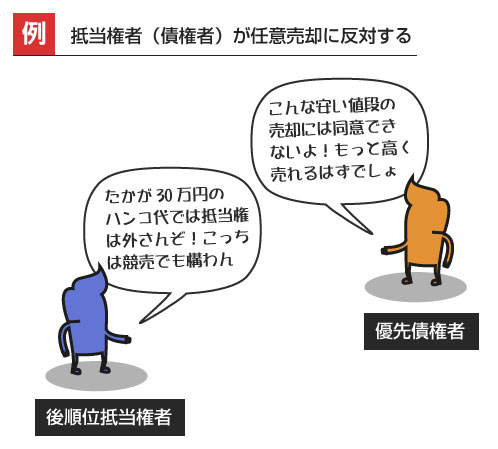

このときの配当額は、一般的な任意売却と同様に、第1抵当権者、第2抵当権者、・・・といった具合に、先順位の抵当権から優先的に配当されます。また、配当が行き渡らない後順位抵当権者には、抵当権を抹消して貰うために相場程度の担保抹消料(ハンコ代)を支払います。

唯一、通常の任意売却と異なる点は、破産管財人が売買代金の5~10%を破産財団組入額として破産財団のポケットに収めることです。

破産管財人は破産債権者のために仕事をしているのであって、抵当権者のために任意売却をしているわけではないので、「任意売却をするなら破産財団にも一部お金を回してよ」という取扱いがされている、ということですね。ちなみにこの破産財団への組入額も、実務上の運用方針であり、破産法上の根拠はないそうですね。(参考:【役立つ!】破産と相続財産管理での任意売却の違い)

少し話がそれましたが、このように破産管財人が主体となって任意売却を進めていくわけですが、当然、そこで債権者から売買価格や配当額について反対されるケースがあります。

例えば、先順位抵当権者からの「売買価格が安すぎるんじゃないか?もっと高く売れるはずだ」というクレームや、後順位の抵当権者(無剰余の債権者)からの「こんな安いハンコ代では抵当権抹消は承諾しないぞ!」という増額の要求が予想されます。

普通の任意売却でもこのようなケースは多々あり、実際には地道に債権者と交渉して説得することが多いです。特に担保抹消料については規定があるわけではないので、「競売にしても構わない」と強気な姿勢で高額のハンコ代を請求することも珍しくありません。

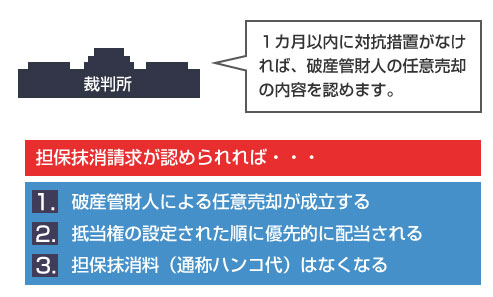

しかし破産管財人が売主の場合は、債権者との交渉が難航して任意売却が失敗しそうな場合、破産法に基づいて裁判所に担保消滅請求をすることが認められています(破産法186条)。つまり裁判所に、「債権者が抵当権を抹消してくれないから、裁判所の職権で削除してください」と申し入れることができるわけです。

「担保権者の利益を不当に害しない場合」という条件はありますが、特に任意売却による売買価格が妥当なものであれば、裁判所が抵当権抹消の許可決定を出すことになります。

裁判所に「担保消滅請求」が申立てられるとどうなる?

破産管財人により担保消滅請求がされた場合、債権者が何もしなければ1カ月で抵当権は抹消され、任意売却による売買契約が成立することになります。その場合には、後順位抵当権者へのハンコ代もなくなります。裁判所が抵当権を抹消するわけですから、債権者に担保抹消料をあげる必要がなくなるわけですね。

ただし債権者も必ずしも黙って担保消滅請求を受け入れるわけではありません。1カ月以内であれば抵当権者は以下の対抗措置を取ることができます。

1カ月以内であれば、担保権者は破産管財人の担保消滅請求に対抗して、競売を申立てることができます。つまり「そんな価格で任意売却するのであれば、競売の方がマシだ」という場合は、強制競売にできます。ただし、単に担保消滅請求を回避するための競売は意味がありません。(破産法187条)

買受けの申出

同様に1カ月以内であれば、担保権者が代わりとなる買主を探してくることで、その相手に任意売却を変更することができます。ただしその売買価格は、破産管財人が最初に提示したものより5%以上高い価格でなければ受理されません。(担保権者自身が買主になることも認められます)。つまり、「破産管財人の任意売却の価格に不満があるなら、もっと高い値段で買受できる人を探してきてね」という対抗制度です。(破産法188条)

担保権者の立場からすると、「破産管財人による任意売却の値段が安すぎて納得できない」という場合は、競売にかけてもいいですし、代わりの買主を探してきてもいいですし、(買主を探す時間がない場合は)いったん5%増しの値段で買い取ってしまって、後でゆっくり売却してもいいわけですね。

この破産管財人による担保消滅請求の大きなメリットの1つは、後順位抵当権者への高額な担保解除料(ハンコ代)の要求に応じる必要がなくなる点です。

前述のように本来、配当を受ける権利のない第3抵当権者、第4抵当権者といった後順位抵当権者が、「抵当権の抹消」を交渉材料にして担保解除料を要求することは慣例化しており、時には不当に高すぎるハンコ代を請求するケースもあります。

裁判所による担保抹消が認められれば、こういった後順位抵当権者の要求に応じることなく任意売却を進めることができます。

また、後順位抵当権者がこれに対抗して競売を申立てたとしても、実質的に無剰余(競売をしても配当金が回ってこないこと)であれば裁判所によって競売の申立ては取消しされます。(民事執行法63条)。そのため後順位抵当権者としては、この担保消滅請求制度がある限り、無茶な高額は要求できなくなります。