店舗兼自宅や駐車場に住宅ローン特則は使える?!

個人再生の住宅ローン特則は、あくまで本人の居住用の住宅を保護するための制度であるため、営業用の事務所や店舗物件等で住宅ローン特則を利用することはできません。

しかし店舗と自宅を1つの建物で兼ねているような、店舗兼自宅の場合はどうなのでしょうか? また駐車場の土地が隣接しているような場合、その駐車場はどうなのでしょうか?

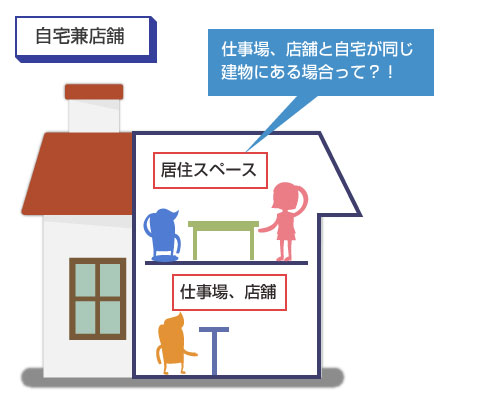

例えば、1階で飲食店やクリーニング屋をやっていて、2階を家族の居住スペースとして使っているような「店舗兼自宅」の場合って住宅ローン特則は利用できないの?!

じゃあ少し違う例だけど、建物がある土地以外にも庭や駐車場に使っている土地があって、この土地にも住宅ローンの抵当権が付いている場合って、この庭や駐車場は残すことができるのー?!

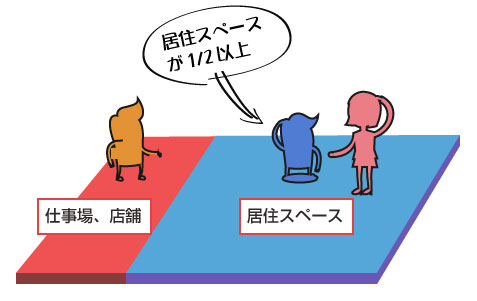

- 店舗兼自宅でも居住スペースが敷地面積の1/2以上なら住宅ローン特則は使える

- ただし建物に事業ローンの抵当権が付いていると、住宅ローン特則は使えない

- 建物が直接たってない隣接地でも、住宅ローンの抵当権が付いた土地は残せる

- ただし貸駐車場のように営業地(居住以外の目的)で使用している場合はダメ

自宅を店舗(仕事場)兼用で使用しているケースは?

個人事業を営んでいる方であれば、同じ建物で自宅と店舗を兼ねている場合も少なくないと思います。

例えば、飲食店やクリーニング屋、本屋、花屋、菓子店などの自営業を1階で営みながら、2階や1階の奥フロアを居住用のスペースとして使用しているようなケースです。

または、夫婦で営むような小さな町工場であれば、工場と自宅が併設されているケースもあるでしょう。 こういったケースでは、居住用のスペースが敷地面積の2分の1以上である場合には、個人再生の住宅ローン特則を使用することで、自宅と店舗の両方を守るが可能です。

ただし、工場や飲食店を自宅と兼ねているような建物の場合、抵当権についての注意が必要です。

個人再生の住宅資金特別条項では、住宅ローン以外の抵当権が付いていないことが条件となっています。そのため、例えば自宅兼町工場で、国民金融公庫から設備投資の目的で借金をしており、その担保として住宅に抵当権が付いているようなケースでは、住宅ローン特則は利用できないことになります。

・【参考記事】住宅ローン特別条項を利用するための条件ってあるの?!

また建物の一部を自宅として使用している場合でも、その床面積が明らかに1/2に満たない場合には、住宅ローン特則を利用することはできません。

店舗兼自宅等で住宅ローン特則を利用する場合には、裁判所に間取り図を提出して、住居スペースとして使用している範囲が2分の1以上であることを裁判官に説明する必要があります。

裁判所の定める「民事再生規則」の102条には、以下のような規定があります。

5項- 再生債務者の住宅において自己の居住の用に供されない部分があるときは、当該住宅のうち専ら再生債務者の居住の用に供される部分及び当該部分の床面積を明らかにする書面

出典:裁判所ホームページ-民事再生規則

ただし実際には、プロの専門家が作成するような本格的な図面は必要ない、とされています。大抵の裁判所では、再生債務者が自分で作成した簡易的な平面図(居住部分についてマーカーで色を付けたような図面)と陳述書の提出で足りるようです。

前述のように、自宅部分が占める床面積が1/2に満たない場合には、民事再生法の定義の住宅にあたりませんので、住宅ローン特則は利用できません。

ですが、その店舗兼住宅が事業を継続していく上で必要不可欠なものである場合には、住宅ローン債権者と別除権協定(弁済協定)を締結する、という方法で住宅を守れる可能性があります。

別除権協定とは、事業を継続して収入を得ていく上で必要不可欠な財産の返済について、裁判所とローン債権者双方の了承を得て分割返済の約束を結ぶことをいいます。詳しくは以下の記事も参考にしてください。

住宅ローンを(住宅ローン特則ではなく)別除権協定で返済するためには、住宅ローンが「共益債権」であることを裁判所が認める必要があります。共益債権として認められれば、その住宅ローンを再生手続きとは別扱いで返済することが可能になります。(民事再生法121条)

民事再生法119条で定められた要件、特に2項の「再生手続き開始五の再生債務者の業務、生活並びに財産の管理及び処分に関する費用の請求権」を満たすことができれば、再生計画とは別枠で返済を継続することができ、住宅ローンを残すことが可能になります。そのためには、住宅が(地理的な特性も含めて)事業の継続のために必要不可欠であることを裁判所に認めて貰う必要があります

ただし、別除権協定(弁済協定)は、任意での協定なので住宅ローン債権者がそれに応じる義務はありません。なので、住宅ローン債権者との合意を取り付けるのは、それなりに難易度が高いと思ってください。

また他にも、床面積が2分の1に満たず、住宅ローン特則が使えない「店舗兼住宅」を守る方法として、裁判所に担保権消滅請求をする、という方法も考えられます。これも要件は上記と同じで、店舗兼住宅が事業を継続する上で必要不可欠であることを裁判所が認めることが必要です。

またこの担保権消滅請求をするためには、「財産の価格に相当する金額」を裁判所に一括納付する必要があり、そもそもその資金をどうやって用意するのか、という問題があります。

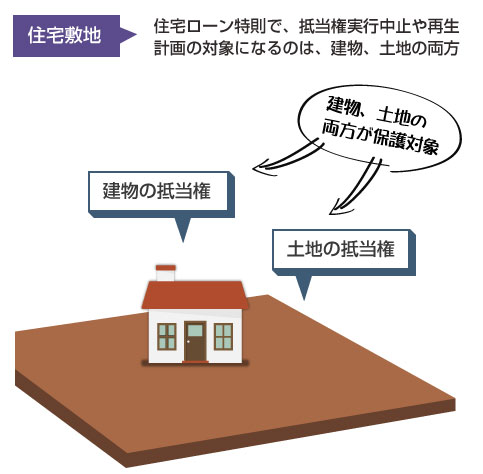

隣接地にある庭や駐車場にも抵当権が付いている場合

住宅ローンではほとんどの場合、建物だけでなく土地についても、債権者による抵当権が設定されます。そのため住宅ローン特則では、建物だけでなく、建物のある土地についても保護の対象(抵当権実行中止、および再生計画の効力の対象)となります。

住宅ローン特則の対象となる住宅について定義した民事再生法196条では、敷地について以下のような定義があります。ここで定義された「住宅の敷地」については、住宅ローン特則の保護の対象になります。

住宅の用に供されている土地又は当該土地に設定されている地上権をいう。

それでは、住宅の隣接地などに駐車場や庭などがあり、その土地にも住宅ローンの抵当権が設定されている場合、これらの庭や駐車場はここでいう「住宅の用に供されている」に含まれるのでしょうか?

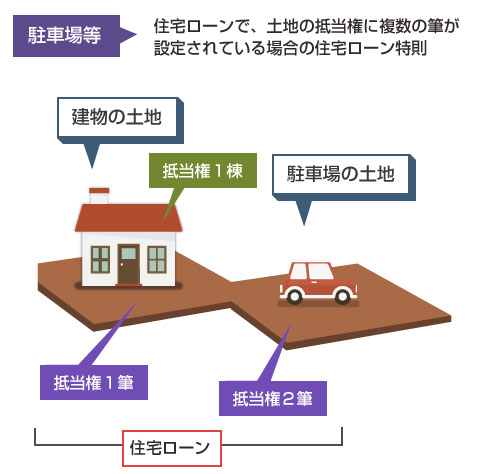

土地の数え方は、登記簿上の区画の場合には「筆」という単位で数えますが、複数の筆の土地について住宅ローンの抵当権が設定される場合も存在します。

例えば、以下の図のように建物1棟と、土地2筆について住宅ローンの抵当権が設定されているケースを考えてみましょう。この場合、土地Aについては直接、建物がたっていますので、上記の「住宅の敷地」として住宅ローン特則を使用することに全く問題はありません。

疑問が生じるのは、建物がたっていない土地Bについての抵当権です。この土地Bを、自宅用の駐車場として使用してる場合、この土地Bも住宅ローン特則の範囲として守ることはできるのでしょうか?

結論からいうと、「住宅の一部として使用している土地」であれば、他の筆の土地であっても住宅ローン特則の対象とすることができます。

上記の例でいえば、自宅用の庭や駐車場、物置き場として使用しているようなケースであれば、自宅の延長線上として認められることになります。

逆にいえば、住宅と隣接している土地で、かつ住宅ローンの抵当権が設定されていたとしても、自宅の一部として使用していない場合、例えば貸駐車場や貸倉庫として営利目的で使用しているようなケースでは、住宅ローン特則による保護の対象とすることができません。