住宅ローンが複数ある場合、住宅ローン特則は使える?

個人再生を申立てる方のなかには、住宅ローンが複数ある方もいます。例えば、1つの住宅に対して複数の金融機関からローンを借りているような場合もあれば、逆にセカンドハウスなどの2軒目の住宅のローンを同時に抱えいる場合もあります。このようなケースでも住宅ローン特則は利用できるのでしょうか?

住宅ローンで、例えば住宅金融支援機構のフラット35と民間銀行の住宅ローンのように、2つ以上の住宅ローンを組み合わせで借りていて、複数の抵当権が設定されている場合ってどうなるの?!

じゃあ、通勤用や別宅などで住宅を2つ持っていて、それで住宅ローンが2つある場合でも、両方の住宅で住宅ローン特則を利用できるのかなー?

- 複数の金融機関から住宅ローンを借りていても住宅ローン特則は使える

- 住宅ローンに関する抵当権であれば、複数の金融機関の設定でも大丈夫

- 2軒目の自宅(セカンドハウス)には、住宅ローン特則は使えない

1つの自宅で、複数の住宅ローンを併用で借りている場合

住宅ローンの借り方の1つとして、複数の金融機関の住宅ローン商品を組み合わせて借りる、というケースがあります。一番多いのが、住宅金融支援機構のフラット35などの公的ローンと、民間銀行のローン商品を組み合わせて借りる場合です。

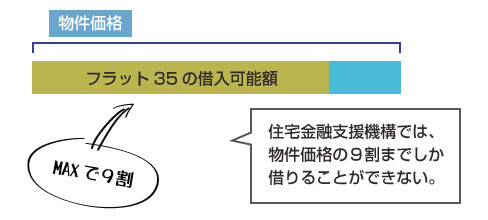

住宅金融支援機構のフラット35は、長期固定金利で借入ができるため、非常にメリットの大きいローンですが、一方で民間の住宅ローンよりは金利が高いケースが多く、また物件価格の最大90%までしか融資を受けることはできません。

そのため、

(2)民間銀行の低金利ローン(変動金利)を組み合わせ、低い金利・リスクで借りたい

といった場合には、1つの住宅に対して複数の住宅ローンを組むことがあります。

例えば、物件価格が3000万円の場合、住宅金融支援機構から借入可能な金額は9割までなので、最大で2700万円になります。そのため、頭金が用意できない場合には、残りの300万円を他の民間銀行から低金利の短期間融資で借りる、ということが可能な場合があります。

・【外部リンク】フラット35のご利用条件-住宅金融支援機構ページ

その他にも、現在の民間銀行の金利は(フラット35ほどの長期借入、固定金利ではないものの)1%前後の低金利で借りれることが多いため、金利を低くおさえたい、変動金利と固定金利を組み合わせてリスクを抑えたい、という目的で、フラット35と民間銀行のローンを組み合わせることがあります。

基本的には異なる民間銀行から併用して住宅ローンを借りることはできません(民間銀行が嫌がるため)。そのため、複数ローンのほとんどのケースは、このようにフラット35と民間銀行ローンの併用になります。

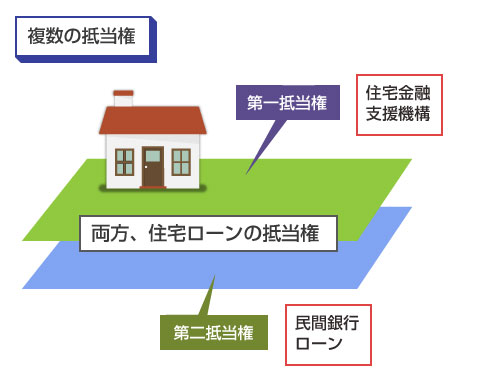

住宅ローンを複数の金融機関から併用で借りている場合、1つの住宅に対して複数の抵当権が設定されることになります。

例えば、フラット35では住宅金融支援機構は「抵当権一位設定」を条件としていますので、民間銀行のローンを併用する場合、抵当権の第1設定に住宅金融支援機構、第2設定に民間銀行が設定されることになります。

この場合、住宅に複数の抵当権が付いていることになりますが、住宅ローン特則の利用には問題ないのでしょうか?

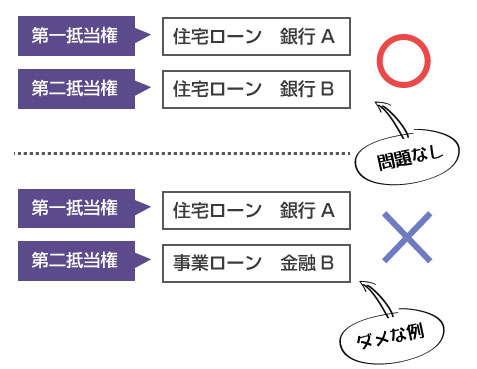

住宅ローン特則では、「住宅ローン債権、または保証会社の求償権」以外の抵当権が住宅に付いていないことを前提としています。そのため、事業資金や教育ローンなどの抵当権が住宅に付いている場合には、住宅ローン特則は利用できません。

しかし住宅ローン債権が複数あり、そのために複数の金融機関の抵当権が住宅に付いている、という場合には特に問題ありません。個人再生の手続きについても、住宅ローンが1つしかない場合と比べても特に変わりはありません。

当然ながら個人再生をしたとしても、2つの住宅ローンはどちらとも全額、返済する必要があります。減額はありません。

自分の住宅に複数の抵当権が付いている場合等で、それを確認するためにはどうすればいいのでしょうか?

抵当権をはじめとする不動産の権利関係は、すべて法務局の「登記事項証明書」でチェックすることができます。登記事項証明書では、住宅に係る所有権の登記、差押えの登記、地上権の登記、抵当権の登記などをまとめて確認することができます。

登記事項証明書は、全国の法務局で600円の手数料(収入印紙)で請求することができます。またその他、インターネットを利用したオンライン交付により請求することも可能です。

では次は、複数の住宅を保有していて、それに伴い複数の住宅ローンがある場合について解説していきます。

セカンドハウスで住宅ローン特則は使える?

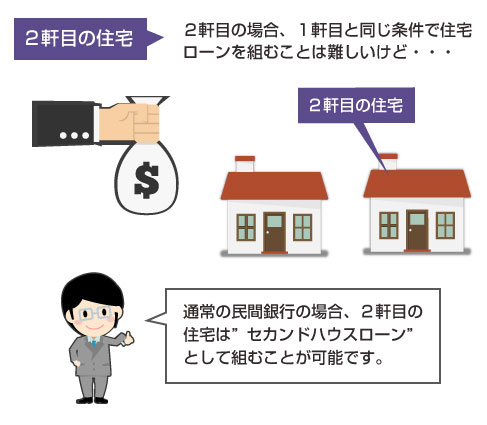

住宅ローンとは「本人や家族が居住に用いる住宅の購入(新築、増築、改築)のためのローン」です。原則として、ほとんどの金融機関は、「住宅ローンは1世帯で1戸」と考えていますので、2軒目の物件購入について1軒目と同じ条件で住宅ローンを借りることはできません。

ただし金融機関によっては、通勤、通学用の別宅や、週末用の別荘等の購入を目的としたセカンドハウスローンという商品を提供している場合があります。もちろん、年収や返済比率、1軒目の住宅ローン残高などで融資審査の条件を満たしていることが前提ですが、2軒目の物件についてローンを組むことは可能です。

特に住宅金融支援機構のフラット35は、(返済額が年収の35%以下など)融資条件を満たしていれば、セカンドハウスであっても1軒目と同じ条件、最長35年間の固定金利で借入を受けることができます。

・【外部リンク】フラット35「セカンドハウスのお申込みについて」-住宅金融支援機構ページ

ただしセカンドハウスについては、国の住宅ローン減税(住宅ローン控除)を受けることはできません。また居住用物件のためのローンですので、賃貸目的で利用することはできません。

結論からいうとセカンドハウスについては、住宅ローン特則を利用することはできません。

複数の住宅を保有していて、それに伴い複数の住宅ローンがある場合には、住宅ローン特則を利用することができるのは、メインで居住に使用している方の住宅1戸のみになります。

これは、住宅ローン特則(住宅資金特別条項)の利用対象となる「住宅資金貸付債権」について定義した条文(民事再生法196条1項)に以下の規定があるからです。

個人である再生債務者が所有し、自己の居住の用に供する建物であって・・・・(中略)。当該建物が二以上ある場合には、これらの建物のうち、再生債務者が主として居住の用に供する一の建物に限る。

そのため、住宅ローン特則の要件を満たすことのできる住宅を2戸持っていたとしても、そのうち個人再生の住宅ローン特則で残すことができるのは1戸だけになります。