滞納による住宅差し押えや競売は個人再生で中止できる?

借金返済の滞納が続いた場合には、債権者は強制執行の申立てや担保権実行により、住宅などの財産を差押えることが可能です。例えば、(1)住宅ローンを滞納した場合、(2)それ以外の借金を滞納した場合、(3)住民税や所得税などの税金を滞納した場合、の3つです。

もし住宅ローンがまだ残っていて、かつ住宅ローン特則で自宅を残すことを検討している場合、住宅が差し押さえられてしまうと困るわけですが、個人再生により住宅の差押えや競売を中止することはできるのでしょうか?

借金の返済や、税金などの公租公課を滞納して、住宅ローン付きの自宅を差し押さえられてしまった場合って、それでも個人再生で住宅を守ることはできるのかなー?!

じゃあ、税金の滞納によって住宅が差し押さえられてしまった場合はどう? 税金の滞納処分でも個人再生で中止できるのかな?

- 借金の滞納による住宅の差し押さえは、個人再生で中止できる

- 中止された差し押さえ手続きは、再生計画が認可決定されたら失効する

- 税金滞納などによる差し押さえは優先債権なので個人再生では中止できない

- 税金を完済する、または協議で猶予されれば、住宅ローン特則は利用できる

借金や住宅ローン滞納により住宅を差し押さえられた場合

住宅ローン残債のある住宅が差し押さえられるケースというのは、主に(1)住宅ローンを滞納した場合、(2)その他の借金を滞納した場合、(3)税金を滞納した場合、の3つにわけることができます。(3)の税金(租税債権)のみ少し扱いが異なるため、まずは(1)~(2)の借金返済による滞納について解説しましょう。

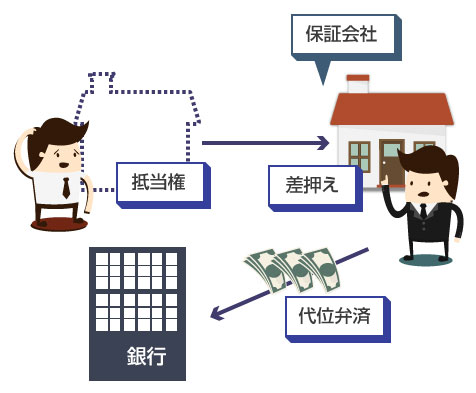

まず住宅ローンを滞納した場合ですが、これは当然、住宅に債権者による抵当権が設定されていますので、長期間に渡って滞納を続けていると、住宅を差し押さえられて競売にかけられます。

具体的には、まず滞納3カ月程度で保証会社による代位弁済が実行されます。その後、保証会社への一括返済が滞った場合には、さらに2カ月前後で保証会社(または保証会社から債権を買収したサービサー)によって住宅が競売にかけられることになります。

ただ、この段階からでも個人再生であれば、住宅を守ることは可能です。

住宅ローン特則を利用して再生計画が確定すれば、「住宅ローンの巻き戻し」が発生するので、保証会社が代位弁済をおこなう前にまで状態を戻すことができます。詳しくは以下の記事で解説しています。

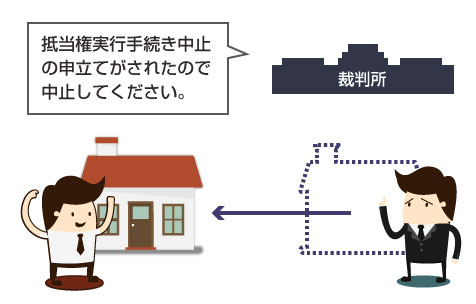

競売手続きが既に進行している場合には、競売手続き中止の申し立てをおこないます。

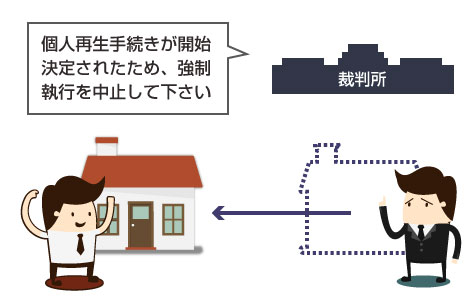

再生手続き開始の申立てをすると、住宅資金特別条項を定めた再生計画の認可の見込みがある場合には、裁判所に「抵当権の実行手続きの中止命令」を出して貰うことが可能になります(民事再生法197条)。

ただし、これは競売手続き開始決定通知が届いてから、まだ日が浅いことが条件になります。 理論上は入札開始直前までは取下げや中止の可能性がありますが、現実的にはいろいろな手続きや準備がありますので、入札期日が間近に迫っているような状態では手遅れな場合が多いです。

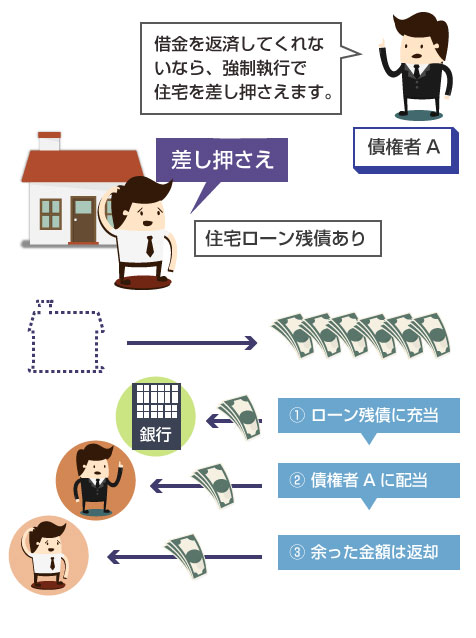

上記は、住宅ローンに抵当権が付いていて、ローン債権者により抵当権が行使された場合の例ですが、住宅ローン以外の借金であっても、返済が滞った場合には、強制執行により住宅を差し押さえることは可能です。

もちろん住宅ローンの第一抵当権者は、住宅ローンを組んでいる銀行や保証会社ですので、住宅を差し押さえた場合でも、回収できる金額は住宅ローンの残額を差し引いた分だけになります。

例えばキャッシングやクレジットカード等の借金の場合、まずは給与債権を差押えることが一般的です(参考「借金の強制執行で給与が差し押さえられる?」)が、住宅の残存価値が大きい場合には、当然、住宅が差し押さえられるという可能性もあります。

しかし、このような抵当権以外での住宅の差し押さえも、個人再生で中止することは可能です。

民事再生法39条には≪他の手続きの中止等≫という項目があり、「再生手続きの開始決定があったときは、(中略)再生債権に基づく強制執行等の手続きは中止する」と定められています(39条1項)

一般の借金の場合には、個人再生の再生計画が認可されると借金額が5分の1程度まで減額され、また中止になった差し押さえ手続きは、再生計画の認可されると同時に失効します。(民事再生法184条)。

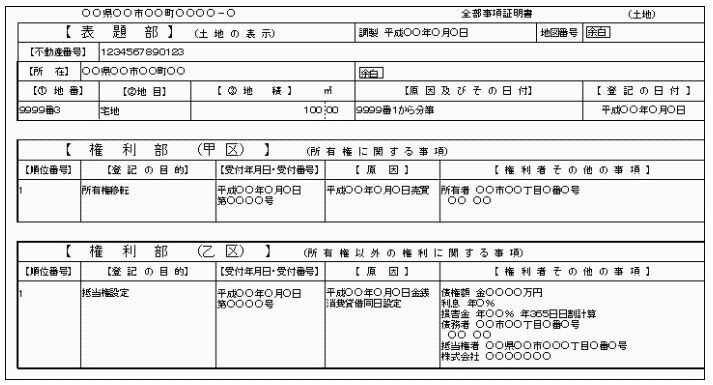

住宅などの不動産が債権者により差し押さえられた場合、不動産の「差し押さえ登記」がなされます。

具体的には、以下のように登記簿の権利部(甲区=所有権に関する事項)に、「登記の目的:差押」と、差し押さえに関する事実と原因が記録されます。

こちらの差し押さえ登記は、実は再生計画の認可決定が降りて差し押さえ手続きが失効になっても、自動的に抹消されるわけではありません。そのため、もし債権者が執行手続きを取り下げてくれない場合には、民事執行法40条に基づき、自分で保全処分の取り消しを申立てることになります。

債務者の申立てにより執行処分を取り消す場合には、「強制執行の停止および執行処分の取り消しを命じる裁判の正本」が必要になりますが、個人再生手続きでは認可決定の確定証明書がそれにあたるとされています。(出典:「大阪再生物語」p265)

個人再生による認可決定の確定証明書は、書記官に申請すると150円で発行して貰えます。

税金滞納により住宅が差し押さえられた場合

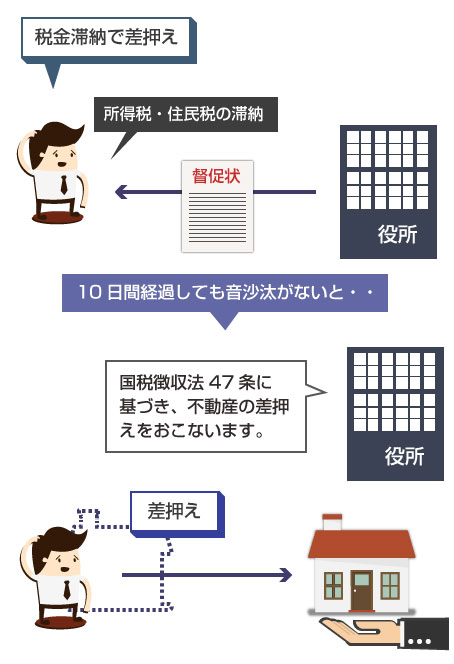

所得税や市民税といった税金(租税債権)を滞納することで、住宅などの不動産を差し押さえられるケースがあります。

税金がどうしても支払えない場合、すぐに市役所等で相談していれば、分割納税などに応じてくれることも多いですが、税務署や市役所からの督促などを無視していると、住宅等を差し押さえられることも決して珍しくありません。

国税徴収法という法律では、督促状を発行してから10日以内に滞納税金を完済しない場合には、滞納処分による差し押さえが可能であることが定められています(国税徴収法47条)。

税金を滞納してしまった場合には、とにかく「税金を支払う意思はある」ということを誠実に示すことが必要です。間違っても、請求や督促を無視してはいけません。

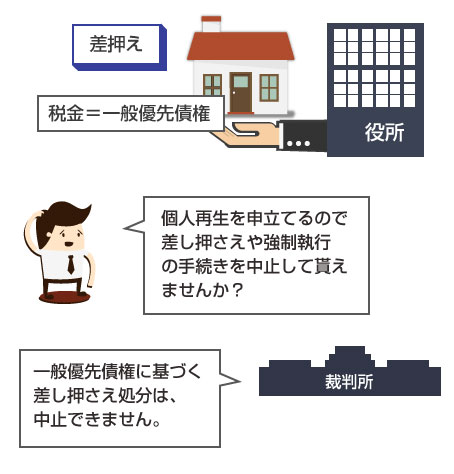

残念ながら、個人再生手続きでは税金滞納による差押え手続きを中止・失効させることはできません。

租税債権は「一般優先債権」という特別な債権に分類されます。そのため、個人再生手続きにより滞納税金を減額することはできませんし、税金により住宅が差押えられ競売にかけられている場合には、これを中止することもできません。

滞納処分により住宅の競売手続きが進んでいる場合には、個人再生をしても、住宅は売却されて換価されることになります。

そのため、税金滞納により住宅が差し押さえられている場合には、住宅ローン特則を利用することもできなくなります。(将来的に所有権を喪失する可能性が高いとして、再生計画が不認可になります)。

では、税金の滞納処分により差し押さえられた住宅を守る方法はないのでしょうか?

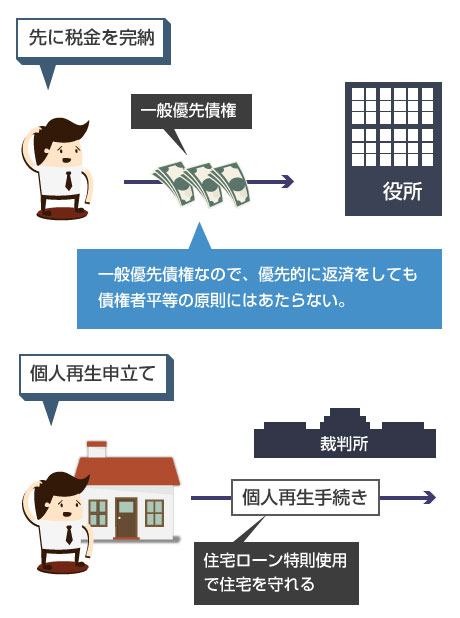

結論からいうと2つあります。1つは個人再生の申立て前に税金だけを完納してしまう方法、もう1つは課税庁と相談して分納協議をおこない、滞納処分を猶予して貰うという方法です。

- 個人再生前に滞納税金を完済して差押えを解除して貰う

- 個人再生前に協議して分納を認めて貰い、滞納処分を猶予して貰う

通常、個人再生前に特定の債権者だけ完済することは「偏頗弁済」にあたるため良くないのですが、公租公課は前述のように「一般優先債権」にあたりますので、先に完済しても債権者平等の原則には反しません。つまり個人再生前に、税金だけ優先的に返済をしても、法律上、問題ありません。

またどの道、税金は個人再生でも減額されることはなく、遅かれ早かれ、優先的に全額を支払う必要があります。そのため手続きをスムーズに進める上では、もし弁済が可能なのであれば、他の借金を滞納してでもまず税金だけは完済して、差押えを解除して貰うことがお勧めです。

住宅の差押えが解除されれば、住宅ローン特則を使用することで、個人再生で住宅を残すことが可能になります。

またもし一括で弁済することが難しい場合には、一刻も早く役所等に相談して、話し合いをおこない、弁済の期限を延長して貰ったり、分割での納税を認めてもらうことが必要です。

国税徴収法151条では、滞納者に誠実な納税の意思がある場合には、1年以内を条件に滞納処分(差押え、競売)を猶予することが認められています。

話し合いによって分納による協議が成立し、住宅の滞納処分が猶予されることが確定すれば、個人再生で住宅ローン特則を使用することも可能になってきます。

つまり先に、滞納税金の返済計画について定めてから、裁判所に個人再生を申立てることで、住宅を残すことが可能になる場合があります。

いずれにしても、税金等の滞納により住宅が差し押さえられた場合は、個人再生手続きのみによる解決はできませんので、まずは税務署や市役所等としっかり相談し、誠実に支払いの意思があることを説明する必要があります。