個人再生で住宅ローンの返済期間を延長(リスケ)できる?

個人再生では、住宅ローン特別条項を利用することで、ローンの残った住宅を残しながらキャッシング等の無担保借金だけを法的措置により減額することが可能です。

さらに収入等の面で住宅ローンの返済が厳しい場合には、法律上の制度によりローン返済期間の延長やリスケジューリングも可能です。

個人再生の住宅ローン特則では、住宅を守れるだけじゃなくて、返済期間の延長(リスケジュール)まで出来るって聞いたんだけど、これって本当なのー?!

他にも住宅ローン特則を利用することで得られる救済策ってあるのかなー?!

- 住宅ローン特則では、住宅ローン返済期間を最大10年延長することができる

- 住宅ローン特則では再生期間中に限り、ローンの元本返済分を猶予できる

- 個人再生による住宅ローンのリスケジュールに債権者の同意は要らない

- 住宅ローンの返済額は1円も減らない。あくまで延長や猶予のみ可能

住宅ローン特別条項の5つの種類(パターン)って?!

個人再生は、住宅ローンを守りながら他の借金を減額するために作られた制度といっても過言ではないくらい、住宅ローン保護に関してはさまざまな便宜が図られています。(参考記事:「個人再生の住宅ローン特則で住宅を残す方法」)

その便宜の1つが、債権者の同意を必要としない住宅ローンのリスケジュールです。

まずは、住宅ローン特則(住宅資金特別条項)で利用できる5つの種類について勉強してみましょう。住宅ローン特則には、以下の5つの雛型があります。

- そのまま型

- 期限の利益回復型

- 最終弁済期間延長型

- 元本一部据置型(元本猶予型)

- 同意型

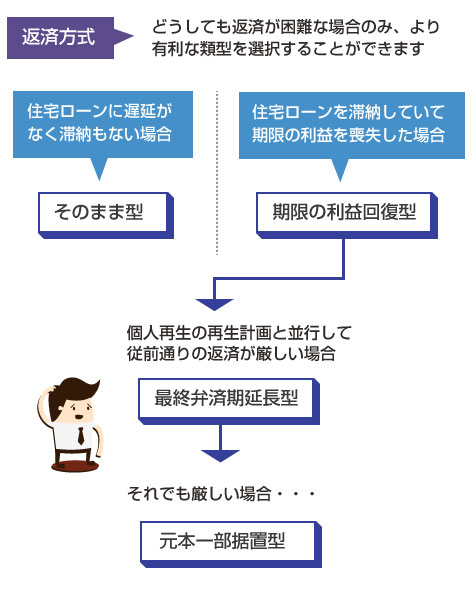

このように、個人再生の住宅ローン特則には5つの種類があります(民事再生法199条)。それぞれ条件があり、自由に好きなものを選べるわけではありませんが、経済的に返済が困難な人ほどより有利な返済方法を選択できるようになっています。

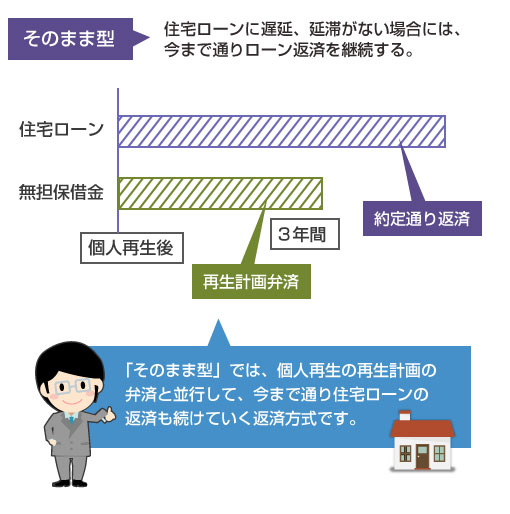

「そのまま型」は、個人再生開始の前後で住宅ローンの返済に遅延や滞納がない、または期限の利益喪失までは至っていない、というケースで選択される最もオーソドックスな返済方式です。

個人再生で決定した再生計画による弁済の履行と同時進行で、今まで通り住宅ローンを返済します。返済金額も、今までと変わらず約定通り返済します。

個人再生後の最初の3年間は、再生計画での弁済履行と並行して、住宅ローンも今まで通りに返済を続けていくことになります。住宅ローン特則では最も多いパターンになります。

なお個人再生の手続き期間中は、原則として借金の弁済は禁止されます(民事再生法85条)が、住宅ローンの支払いに関しては裁判所に弁済許可を申立てることで支払いを継続することができます。

個人再生制度の重要な目的の1つに住宅ローンの救済があります。個人再生手続きの期間中、住宅ローンの返済ができなくなってしまうと期限の利益を喪失し、裁判所の認可決定が降りるまでに多額の遅延損害金等が発生してしまう可能性があるため、裁判所では住宅ローンの返済を許可することが一般的です。

裁判所は、再生債務者が再生手続開始後に住宅資金貸付債権の一部を弁済しなければ期限の利益を喪失することとなる場合において、再生計画認可の決定が確定する前でも、再生債務者の申立てにより、その弁済をすることを許可することができる。(「民事再生法197条3項」)

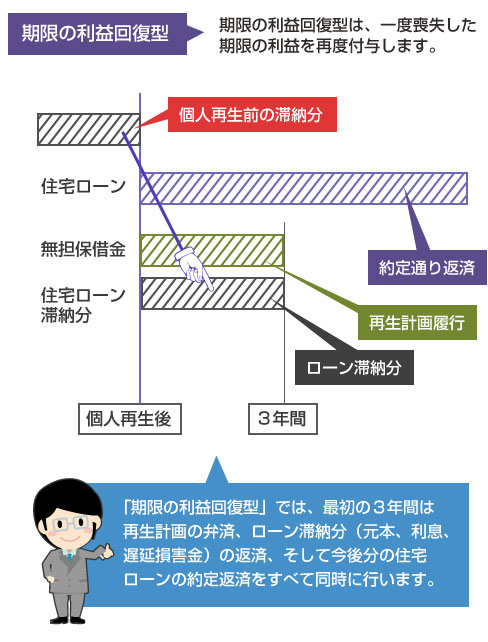

「期限の利益回復型」は、既に3カ月以上など一定期間のローン滞納が続いてしまい、期限の利益が喪失してしまった場合に選択する返済方式です。この返済方式では、まず期限の利益を再度付与することで、再び住宅ローンの分割返済が可能な状態を復活させます。

その上で個人再生の認可決定後に、従前通りの約定返済を再開します。また同時に、個人再生手続き前に滞納していた不履行債務分の元本、利息、遅延損害金を3年間(最大5年間)かけて返済します。

住宅ローンの期限の利益は、契約上、一度喪失すると普通は復活することはありません。その点、個人再生の住宅ローン特則では、ローン債権者の同意がなくても期限の利益を再度付与し、もう一度、分割返済をするチャンスを作ることが可能です。

とはいえ、上図をご覧のように、「期限の利益回復型」での返済は、個人再生の認可決定後の最初の3年間は、

- 従来通りの月々の住宅ローンの返済(約定返済)

- 手続き前に滞納していたローン分の返済、利息、遅延損害金

- その他の無担保借金について、再生計画で定めて返済

の3つの借金の返済を同時に継続しなければなりません。これは、新たなスタートを切ったばかりの再生債務者にとって決して簡単なことではありません。

そのため、もし現実的にこちらの返済方式が困難な場合には、住宅ローンの返済期間について、延長やリスケジュールが可能になります。それが次に紹介する「最終弁済期間延長型」と「元本一部据置型」の返済方式です。

住宅ローン返済において、滞納が一定期間以上(通常3カ月以上)続くと、債務者はローン債権者に対して一括返済の義務が発生します。これを「期限の利益の喪失」といいます。期限の利益を喪失すると、債務者は分割返済ができなくなり、同時に一括で返済しないことによる遅延損害金が発生します。(戻る)

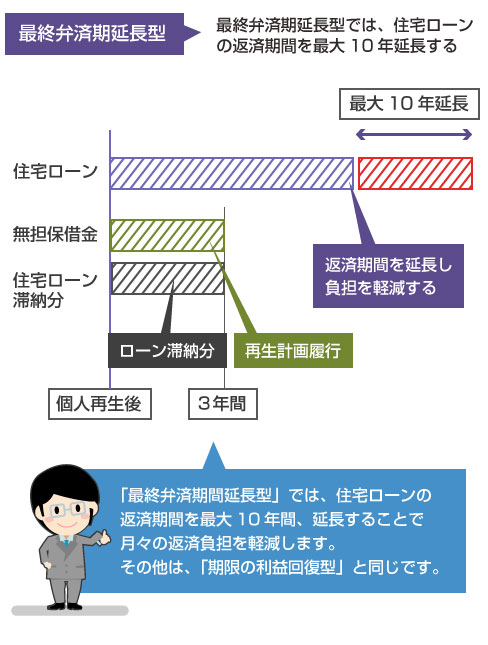

「最終弁済期間延長型」では、住宅ローンの返済期間を最大10年間、延長することが可能です。これにより、従前の住宅ローン返済額に比べると、月々の返済負担が軽減するため、その他の再生計画の履行弁済や、ローン滞納分の返済とも両立して返済しやすくなります。

ローン期間を延長できる点以外は、基本的に「期限の利益回復型」と同じ扱いになります。再生計画の弁済や、個人再生手続き前に滞納していた金額分(元本、利息、遅延損害金)を同時に返済しなければならない点は変わりません。

最終弁済期延長型の注意点として、最大10年間の住宅ローン延長が可能ですが、満70歳を超えてリスケジュールすることはできません。つまり最長でも70歳までには返済が完了している計画でなければ認可されません。

そのため例えば、元々40歳のときに30年間の長期で住宅ローンを組んでいる方は、この「最終弁済期間延長型」の住宅ローン特則を使用しても、住宅ローンの支払期限を延長することはできません。

また元々の返済方式(元利均等返済方式なのか、元金均等返済方式なのか。固定金利なのか変動金利なのか。)といった契約の基本的な部分を変更することはできません。あくまで、原則として同条件の住宅ローン契約を延長できる措置になります。

当然ながら、住宅ローンを減額することはできません。むしろ(利息は免除されませんので)住宅ローンの支払い期間を延長することにより、最終的な合計返済額は増えることになります。この点はよく留意しておく必要があるでしょう。

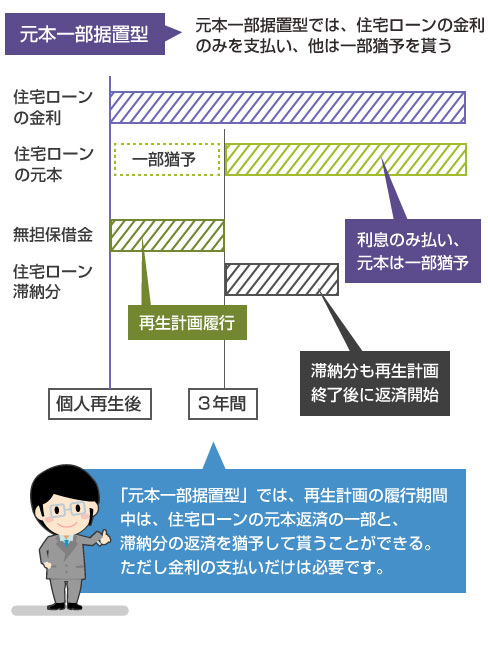

「元本一部据置型」(元本猶予型)は、前述の「最終弁済期延長型」をさらに一歩推し進めて、再生債務者の負担を軽減した返済方式です。この方法では、個人再生の再生期間中(3~5年間)のあいだは、住宅ローンの元本返済を一部猶予して貰うことができます。

つまり例えば、住宅ローン契約上は、月々12万円の住宅ローン返済(利息:7万円、元本:5万円)を支払わなければならないところ、再生計画の3年間は月々8万円(利息:7万円、元本1万円)の返済で許して貰う、ということになります。

個人再生の再生計画の開始直後は、住宅ローンの滞納分の返済、他の一般借金(無担保借金)の返済、住宅ローンの月々の支払い、などが同時にやって来るため、前述の「期限の利益回復型」や「最終弁済期延長型」では、最初の3年間はかなり支払いが苦しくなる方もいるでしょう。

そういった場合には、この元本一部据置型で住宅ローンの元本返済の猶予を受けることで、再生計画期間中の月々の返済負担は、おそらく数万円以上は楽になるはずです。 返済の支払いサイクルを上手くズラすことができる、という意味では、元本据置型は非常にメリットがあります。

しかし一方で、住宅ローンの金利支払いは猶予されません。例えば、年率3%で2400万円の住宅ローン融資を受けている場合には、1カ月で6万円の金利を支払う必要があります。再生期間中の3年間は、毎月6万円の金利をせっせと払い続けて、その間、元金はほとんど減らない、ということになりますので、最終的な支払額としては損をすることになります。

ここまで紹介した住宅ローン特則(1)~(4)は、いずれも「同意不要型」といわれるもので、いずれも民事再生法の要件を満たしていれば、住宅ローン債権者の同意がなくても、ローン期間の延長や、元本支払いの猶予を受けることができます。

(実務上はケースバイケースで課題はあるものの、少なくとも法律上は債権者の同意が不要となっています)

一方、ここで最後に紹介する「同意型」は、ローン債権者の同意を得ることで、自由に返済方法などを決めることができます。具体的には、債権者と粘り強く相談、交渉することで以下のような条件を引き出すことができる可能性があります。

- 住宅ローン契約にあるボーナス払いを無して貰う

- 満70歳を超える長期での返済期間の延長を認めて貰う

- 金利の見直し、契約内容の変更、一部債務の免除等

しかし現実的には、これらの交渉をまとめることはかなり難しいです。

ただでさえ個人再生という債務者に有利な制度につき合わされているローン債権者の立場からすると、これ以上、自由交渉で債務者に有利な条件で合意することはあまり考えにくいのではないかと思います。

あくまで民事再生法でそれが認められている、という程度の理解に留めておいたほうがいいかもしれません。

住宅ローン特則では、どの返済方法を選択すればいい?!

さて、ここまで住宅ローン特則の5つの返済方法(種類型)について紹介してきましたが、これら(1)~(5)の返済方式は、再生債務者が好きにどれでも選んでいい、というものではありません。

原則はまず(1)、もし(1)がどうしても無理なら(2)、もし(2)がどうしても無理なら(3)、というように、出来る限り、元々の住宅ローン契約に則する内容での返済を目指し、経済的に返済が不可能な場合のみ、返済条件の緩和や猶予が認められることになります。

上図は、住宅ローン特則の返済方法についてのチャート図です。経済的に返済が困難になるほど、下側の有利な返済方式を選択することができます。

ただし繰り返しになりますが、どの返済方法を選んだとしても、住宅ローンの金利や元本、遅延損害金(不履行分)の返済が減額されることは一切ありません。

住宅ローン特則では、あくまで返済の先延ばし(猶予)期間を得られるだけになります。また長期的にみると、支払い期間が伸長することで金利の支払額が増える点にも注意が必要です。

ところで、これら「そのまま型」「期限の利益回復型」「最終弁済期延長型」「元本一部据置型」などの返済方法は、前述のようにローン債権者の同意を法律上、必要としません。これは民事再生法201条1項で、「ローン債権者や保証会社は、住宅ローン条項による権利変更について議決権を有しない」と定めているからです。

住宅資金特別条項を定めた再生計画案の決議においては、住宅資金特別条項によって権利の変更を受けることとされている者(ローン債権者)及び保証会社は、住宅資金貸付債権又は住宅資金貸付債権に係る債務の保証に基づく求償権については、議決権を有しない。(民事再生法201条1項)

もちろん繰り返しになりますが、実務上は、ローン債権者に全く何も相談せずに物事を進めていいということではありません。債権者の協力がなければ、円滑な住宅ローンの復活は難しいでしょう。

ただし民事再生法上は、ローン債権者や保証会社が、住宅ローン特別条項付きの再生計画を否決することはできません。住宅ローンの期間の延長や、再生期間中の元本の一部返済猶予も、民事再生法で定めた範囲内であれば、ローン債権者の議決がなくても裁判所の権限で効力を確定させることができます。