個人再生をすると団体信用生命保険(団信)はどうなる?!

個人再生には、住宅ローン特則(住宅資金特別条項)という制度があり、住宅ローン付きの自宅を残したまま他の借金だけを減額することができます。 この住宅ローン特則を利用すると、既に保証会社の代位弁済がされた状態であっても6カ月以内であれば、住宅ローンを復活させることもできます。これを住宅ローンの巻き戻しといいますが、この場合、団体信用生命保険はどうなるのでしょうか?

住宅ローンの滞納が続いて、保証会社によって代位弁済がされてしまうと、団体信用生命保険は一度、解消になってしまう可能性があるよねー?

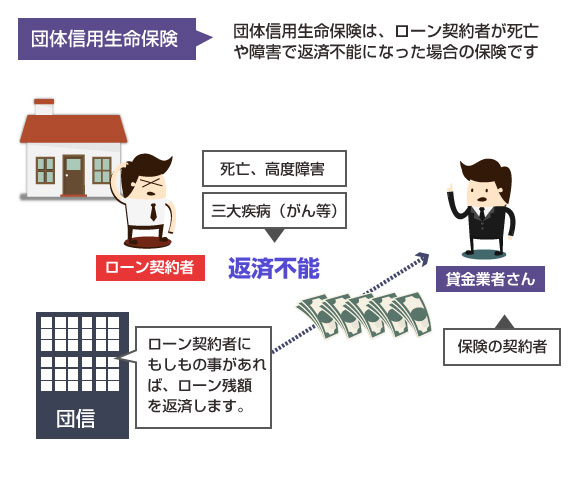

- 団体信用生命保険は、住宅ローン債務者が死亡した場合の返済保険

- 団信は、保証会社による代位弁済がされた時点で解除される

- 住宅資金条項付きの個人再生が認可されれば、団信も復活する

そもそも団体信用生命保険って一体何なの?!

団体信用生命保険(通称:団信)は、住宅ローンの契約者がもしも返済期間中に事故で死亡してしまったり、あるいは高度障害(介護が必要となる重い障害)を患ってしまった場合に、保険会社がかわりにローン残債を債権者に支払う保険のことです。

家族や子供がいる方の場合、個人で生命保険などに加入している方も多いかもしれません。しかし万が一のことがあったとき、多くの場合、保険会社から支払われる保険金などは生活費などに充当されてしまうことになり、住宅ローンが残っているとその返済を継続することが難しくなってしまいます。

一方、団信に加入していると、住宅ローンの契約者に万が一のことがあっても住宅ローンの残額は全額返済されますので、家族は安心してマイホームに住み続けることができます。

この団体信用生命保険ですが、民間の金融機関から住宅ローン融資を受ける場合、加入が必須になっています。ただし団信の保険料となる特約金は、金融機関に支払う金利のなかに最初から含まれていることが多く、別途、支払いが必要になることはありません。

フラット35や住宅金融支援機構からの住宅ローン借入の場合には、団信は任意加入になります。また特約料は、フラット35の場合は毎年1回の支払いになります。団信の特約料は、ローンの借入残高と特約料率で決定されるため、住宅ローンの残高が少なくなってくる(返済歴が長くなってくる)とそれに応じて、特約料も低くなっていきます。

| 団信 | 民間の金融機関 | 住宅金融支援機構 |

|---|---|---|

| 加入義務 | 必須 | 任意 |

| 支払い | 金利に含む | 年1回払い |

また団体信用保険は、あくまで契約者は金融機関です(金融機関を契約者とする保険商品)。そのため、所得税の支払いの際などに、ローン債務者が生命保険料控除を受けることはできません。

団体信用生命保険で保障されるのは、死亡、または高度障害ですが、「三大疾病の特約付き」で申し込んでいる場合には、がん、心筋梗塞、脳卒中の三大疾病の場合において保険が適用されます。

その他、団体信用生命保険の特徴をまとめると以下のようになります。

- 銀行が団体加入で申請するので、保険料が割安になる

- 健康体で保障期間が70歳以下であれば誰でも加入できる

- 加入年齢や性別などに関係なく、特約料が一律に決まる

一方でデメリットもあります。

例えば、前述のように銀行による団体加入になるため、個人で税金の控除などを受けることはできません。また、いわゆる貯蓄型の保険ではありません(掛け捨てタイプ)ので、支払った特約料は一切戻ってきません。

- 団信に加入できない場合、民間銀行ではローンが組めない

- ローンの返済途中から団信に加入することはできない

- 掛け捨てタイプの保険なので、お金は戻ってこない

この団信ですが、住宅ローンの途中返済からは加入できないことになっています。

そこで気になるのが、一度、団信が解除されてしまった後に、個人再生で住宅ローンが復活した場合です。

個人再生で住宅ローンが復活すると、団信はどうなるの?!

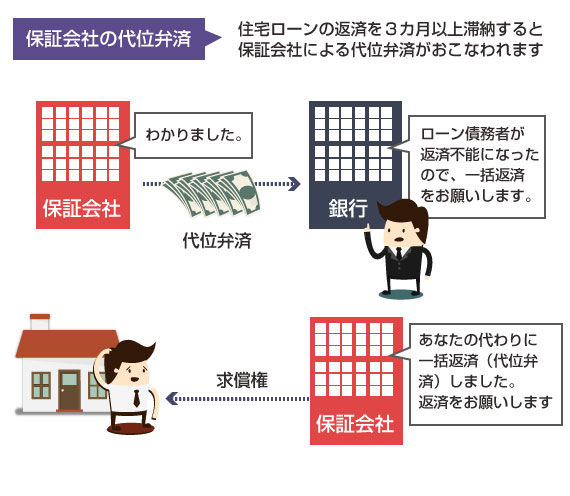

住宅ローン返済の滞納が続くと、通常3カ月前後で保証会社による”代位弁済”がおこなわれます。つまり、保証会社があなたの代わりに住宅ローンの残額を銀行に一括返済します。これに伴い、債権も銀行から保証会社に移行します。

この代位弁済がされたときに、通常、団体信用生命保険は解除になります。団信の被保険者である金融機関(銀行)が、保証会社から全額の返済を受けたことで、保険の対象となる債務(住宅ローン)がなくなってしまうからです。

しかし、この代位弁済から6カ月以内に個人再生の申立てをおこない、裁判所の認可を受けることができれば、「住宅ローンの巻き戻し」が発生します。 個人再生が認められれば、銀行への住宅ローンが復活することになるわけですが、この場合、解除された団体信用生命保険についてはどうなるのでしょうか?

代位弁済から6カ月以内に個人再生を申請し、住宅ローン条項付きの個人再生が裁判所に認可された場合、団体信用生命保険についても効力が復活する、と考えるのが妥当です。民事再生法204条では、再生計画の認可決定が確定した場合には、「保証会社による保証債務の履行はなかったものとみなす」と定められています。

住宅資金特別条項を定めた再生計画の認可の決定が確定した場合において、保証会社が住宅資金貸付債権に係る保証債務を履行していたときは、当該保証債務の履行は、なかったものとみなす。

保証会社による代位弁済そのものが、法律上「なかったこと」になるわけですから、団体信用生命保険についても解除事由がなくなったことになり、契約上の効力が復活となります。もちろん、これは理論上の話なので、実務上では銀行などのローン債権者に団信がどうなるかをキチンと確認する必要があると思います。

前述のように団体信用生命保険は、住宅ローンの返済途中から新規で加入することはできません。住宅ローンは、10年~20年以上の長期間に渡って返済を継続するローンですから、将来の万が一に備えておくことは重要です。保証会社による代位弁済がおこなわれ、一度、団信が解除になってしまっている方は、個人再生の際にこの点もよく確認してみてください。