個人再生のハードシップ免責って何?

再生計画の認可決定後に、もしやむをえない理由により弁済できなくなってしまった場合、まずは再生計画の変更(延長)で対応できないかを検討することになります。

しかし、収入が全く途絶えてしまった場合や、病気で働けなくなってしまった場合等、再生計画の延長ではどうにもならない、という場合には、ハードシップ免責を利用するという方法があります。

もし病気やリストラとかのどうしようもない理由で再生計画の支払いができなくなって、再生計画の変更をしても支払えない場合って、何か他の救済措置はないのかなー?!

そのハードシップ免責を利用するためには、再生計画で定めた債務の3/4以上を既に返済している、ということ以外に何か条件はあるのかなー?!

結構、ハードシップ免責の利用条件は厳しいんだねー><。

ちなみに住宅ローン特則付きで個人再生を申立てていた場合には、ハードシップ免責で住宅ローンはどうなるのかなー?!

- 再生計画の変更で対応できない場合には、ハードシップ免責を検討する

- ハードシップ免責を利用するには、再生計画の3/4以上の弁済の完了が必要

- その他、ハードシップ免責を利用するためには幾つか厳格な条件がある

- ハードシップ免責が認可決定されれば、残りの債務については免除される

再生計画の履行が不可能になった場合って?!

リストラ等で収入がなくなってしまった、病気や怪我で働けなくなってしまった等の理由で、再生計画の履行が実質的に不可能になってしまった場合はどうすればいいのでしょうか?

給与の引き下げ等で収入が減ってしまった場合には、再生計画の変更・延長で対応することが通例ですが、「働けなくなってしまった」「収入がなくなってしまった」といったケースでは、再生計画を2年延長する程度ではどうにもならない場合があります。

このような場合には、もし既に再生計画で定めた弁済総額のうち3/4以上の弁済が完了しているのであれば、ハードシップ免責という制度を利用できる可能性があります。

ハードシップ免責とは、再生債務者がその責めに帰すことのできない事由により再生計画を遂行するのが極めて困難となった場合に、一定の厳格な条件を満たす場合に限って(債務者の申立てにより)裁判所から免責の決定を受けることができる制度です。もしハードシップ免責が裁判所に認可されれば、残りの債務は免責になります。(民事再生法235条)

通常、再生計画が履行不可能になれば、再生計画は取消しになり、債務者は破産手続きをすることになってしまいます。

しかし既にほとんど再生計画による返済が終盤に差し掛かっていて、これまでコツコツと真面目に返済を続けてきていたのに、突発的な病気や解雇により最後の最後で破産しなければならないのはあまりに可哀そうです。

そこで裁判所ではハードシップ免責を用意し、「もう返済が終盤に差し掛かっていて、かつ、どうしようもない理由により返済できなくなった場合は、破産手続きをすることなく残りの借金を免除する」という趣旨の救済制度を設けているのです。

ハードシップ免責を利用するための条件って?!

前述のように、ハードシップ免責を利用するためには、まず前提として再生計画で定めた弁済額のうち3/4以上の履行が既に終了していることが必要です。

またそれだけではありません。他にも以下のような条件が必要となります。

- 責めに帰すことのできない事由で、再生計画の遂行が極めて困難なこと

- 免責の決定が再生債権者の一般の利益に反しないこと

- 再生計画の変更(延長)をしても返済ができないこと

まず(3)ですが、民事再生法ではやむをえない理由があるときには、再生計画の変更により返済期限を延長することが認められています。そのため、再生計画の変更で何とか返済が可能なのであれば、まずはそちらで対応してください、と決められています。

なのでハードシップ免責が利用できるのは、再生計画を延長しても返済ができない場合に限定されます。

法的に責任を負わなければならない事由のことを、帰責事由といいますが、この帰責事由が存在しない状態のことをいいます。要は、個人再生の再生計画が履行できなくなってしまった原因について、債務者に故意や過失がなかったということが必要です。

例えば、今月返済にあてなければいけなかったお金をギャンブルやパチンコで浪費してしまった、となると、これは明らかに債務者の故意ですよね? あるいは、遅刻癖がどうしても抜けずに会社をクビになってしまった、という場合は債務者に過失があることになります。

逆に業績不振によりリストラになってしまい再就職先を探しているけど見つからない、重い病気や怪我にあってしまい長期入院を余儀なくされている、といった場合には、債務者に帰責事由があるとまでは言えません。このようなケースが「責めに帰すことのできない事由」に該当します。

「一般の利益に反しない」という表現は、個人再生手続きではお馴染みのもので当サイトでも何度か紹介していますが、「清算価値保障」のことを意味します。

債権者の立場からすると、もし債務者が自己破産をしてくれれば今すぐ手持ちの車や家など、財産を換価して現金を回収することができたはずです。なのに、自己破産ではなく個人再生という方法で再建のチャンスを与え、3年かけて地道に返済することを認めるわけですから、少なくとも破産の場合よりも多くの現金を回収できなければ割に合いません。

なので、個人再生の再生計画が認可されるためには、必ず破産する場合よりも1円でも多くの現金を返済することが条件とされます。これが「清算価値保障」であり、「債権者の一般の利益に反しない」ということの意味です。

・【関連記事】個人再生の最低弁済額と清算価値保障について

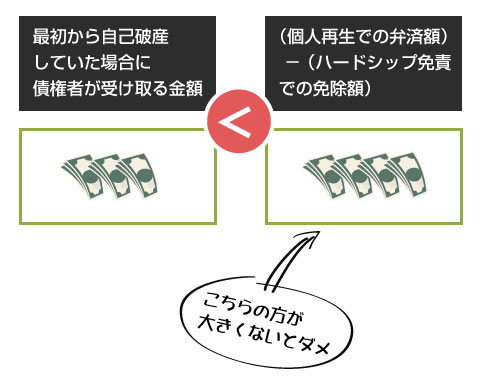

ではハードシップ免責で「債権者の一般の利益に反しない」とはどういう意味なのかというと、これは、「仮にハードシップ免責で残りの借金の免除を認めたとしても、最初から自己破産をしていた場合よりは多くの金額を返済していること」が必要だということです。

以下、実際にAさんの例を見てみましょう。

例えば、Aさんが個人再生の申立てをおこなった時点での通帳の現預金、保険の返戻金、車、など財産価値の合計は80万円だとします。一方で、法律基準での最低弁済額が120万円だとします。この場合、Aさんの個人再生が認可された時点では、再生計画の最低弁済額は120万円だったはずです。

さて、再生計画の認可から27カ月以上が経過しました。この間、Aさんは支払いを滞ることなくコツコツと返済を続けて、全体の3/4以上にあたる90万円の返済が完了しましたが、ちょうどこの頃に仕事を失業をしてしまい収入が途絶えてしまいました。

とある事情によりAさんは再就職が困難な状態にあったので、ハードシップ免責が利用できないかを検討しました。

上記の例の場合、Aさんはたしかに再生債権の3/4以上の返済(90万円)を終えていますので、ハードシップ免責の利用条件を満たしているように見えます。

しかし個人再生の申立て時の清算価値は100万円です。もしはじめから個人再生をせずに自己破産していれば、債権者全体では100万円が回収できていたことになります。つまり、この時点でハードシップ免責により残りの借金をチャラにしてしまうと、債権者全体では10万円を損することになります。

このようなケースでは、債権者の一般の利益に反するとしてハードシップ免責の利用が認められないことになります。逆にいえば、もう少し返済を頑張って103万円を弁済した時点でハードシップ免責を申立てれば、債権者の一般の利益にも反しないことになります。

ハードシップ免責で住宅ローンはどうなる?!

ハードシップ免責の申立てをして裁判所により免責の決定が確定した場合には、その時点で残っている債務のうち、悪意の不法行為に基づく損害賠償請求などの非減免債権、個人再生前に生じた罰金、を除く全ての債務について免責されます。

免責の決定が確定した場合には、再生債務者は、履行した部分を除き、再生債権者に対する債務(第二百二十九条第三項各号に掲げる請求権及び再生手続開始前の罰金等を除く。)の全部についてその責任を免れる。(民事再生法235条6項)

このように免責除外の規定に住宅ローン債権は含まれていませんので、住宅ローン債権も他の再生債権と同様に残額について免責されることになります。

ただしハードシップ免責の確定は、債権者が持つ別除権や担保権に影響は及ぼしませんので、住宅ローン債権者は免責の効力が確定した時点で自分の抵当権を行使して住宅を競売にかけ、売却処分することで残債の回収を図ることができます。

免責の決定の確定は、別除権者が有する第五十三条第一項に規定する担保権、再生債権者が再生債務者の保証人その他再生債務者と共に債務を負担する者に対して有する権利及び再生債務者以外の者が再生債権者のために提供した担保に影響を及ぼさない。(民事再生法235条7項)

なので、もし住宅ローン特則付きで個人再生をしていた場合には、(きちんと住宅ローンを滞納なく返済していたとしても)ハードシップ免責の決定が確定した時点で住宅を手離さなければならなくなってしまいます。

他の借金だけ免責にして、住宅ローンだけ残すことはできない、ということですね。

ハードシップ免責はどのくらい利用されてるの?!

ハードシップ免責は、個人再生の履行が行き詰ってしまった場合の救済措置として用意されたものですが、現実的にはほとんど利用がされていません。理由としては、やはり利用条件がかなり厳格に定められており、満たすことのできるケースがあまりないからだと思います。

地方裁判所では、そもそもほとんど実例がなく、東京地裁や大阪地裁といった規模の大きい裁判所でも年間でせいぜい数件の利用に留まっているようです。