個人再生の再生計画案の作成方法と提出期限

個人再生の開始手続き申立てが許可され、開始が決定されると裁判所より再生計画案の提出期限が定められます。提出期限は通常の場合、開始決定時期から3~4カ月後が目安になります。

再生計画案を裁判所に提出すると、その再生計画案は裁判所から各債権者に宛てて通知されます。この再生計画案には債権者による賛成の決議(消極的同意による書面決議)が必要です。そのため、債権者の希望とあまりにかけ離れた再生計画案だと、書面決議で否決される可能性があります。

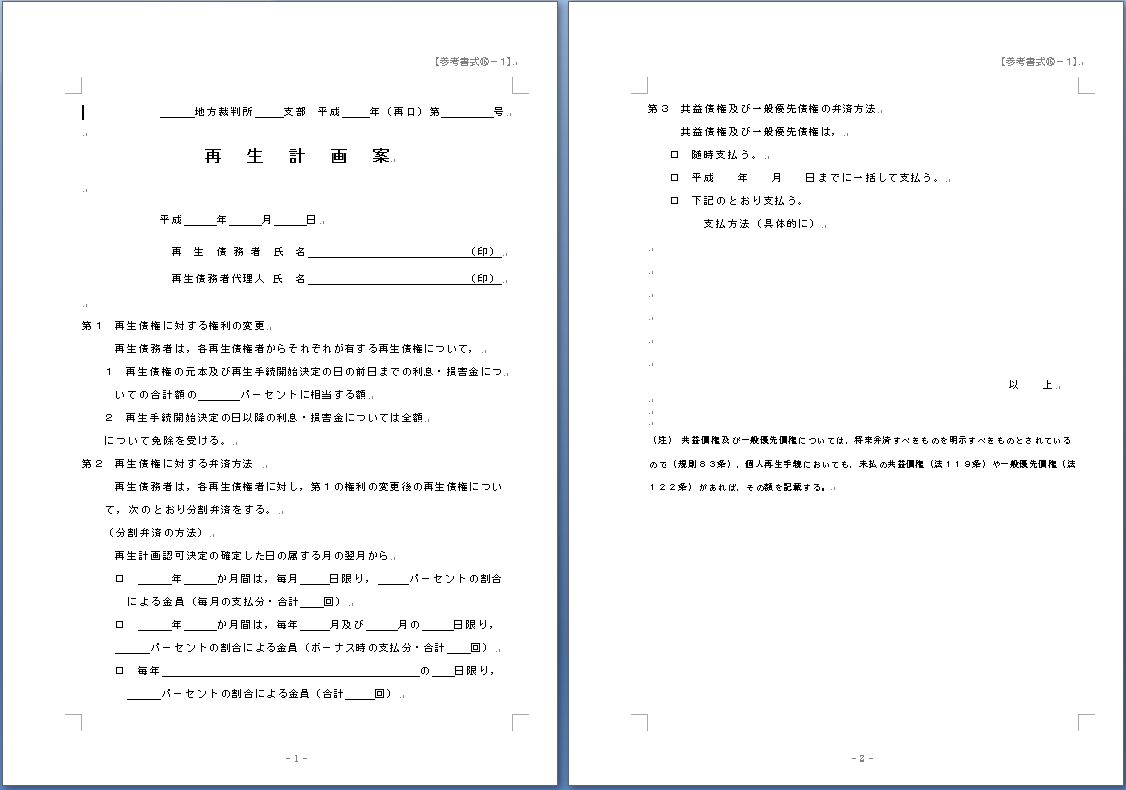

再生計画案はこのようなフォーマットの書類になります。この再生計画案のフォーマットは例によって日本弁護士連合会のホームページからWordファイルがダウンロード可能です。それではこれから順に再生計画案の作成方法を確認していきます。

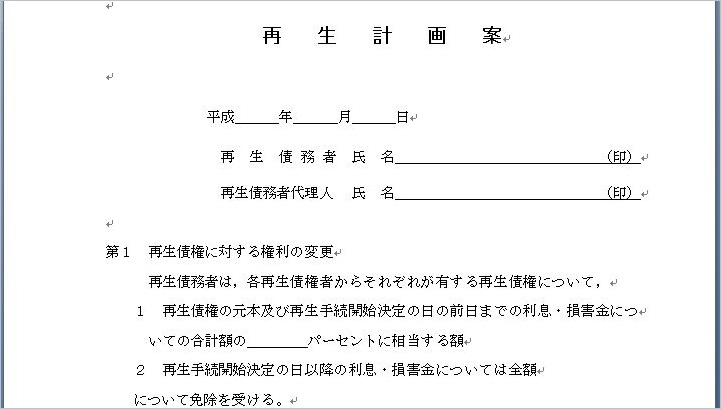

まずは債権総額の何%にあたる金額を返済していくのか、を決定します。再生計画案の以下の部分に該当する箇所です。

個人再生では最低弁済額という返済に必要な最低金額が定められています。例えば500万円以上の債権額の場合は、最低でも20%に相当する額を返済しなければならない、等です。

詳しくはこちらの「個人再生の最低弁済額と清算価値保障について」で説明していますので、こちらの基準をもとに最低弁済額をクリアした数値を設定します。

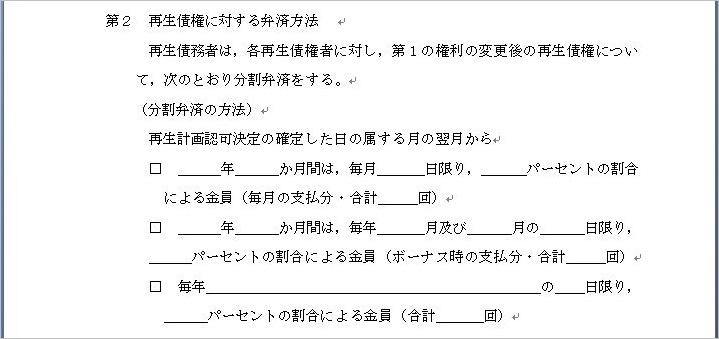

次に、何年何カ月の期間のうちにいくらまで返済していくのか、という分割での支払い計画(弁済方法)について決定していきます。フォーマットの以下の部分です。

弁済期間は原則として3年間と決められています(参考:個人再生での返済期間は何年?)。せっかく裁判所から再生計画の認可が下りても、計画途中で頓挫してしまっては元も子もないので、この再生計画案はちゃんと実現可能な無理のないものになっている必要があります。

また同様に、返済頻度は3カ月に1回以上と決められています。これは逆にいえば3カ月に1回支払えばOKということですので、通常は3カ月に1回、合計12回払い(3年間の場合)で分割返済の計画を建てることになります。

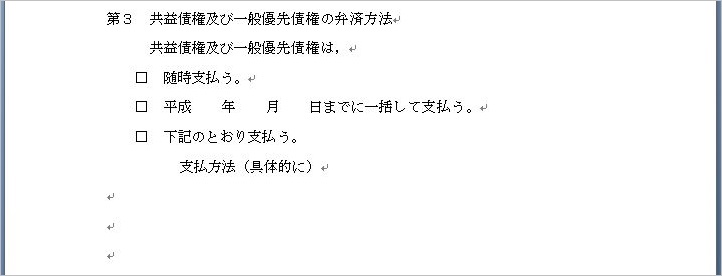

最後に共益債権や一般優先債権の支払い方法について決めていきます。共益債権や一般優先債権というのは、個人再生により減免されない(減額されない)部類の債権のことで、再生計画案とは別に随時、分割または一括で支払う必要のある債権のことです。

一般優先債権にあたるものは例えば社会保険料や住民税などの税金、共益費にあたるものは離婚した配偶者の子供への養育費の支払い、などがあります。(参考:「個人再生で養育費は減額できる?」「個人再生で減額できない一般優先債権とは?」)

再生計画案への記載は以下の箇所におこないます。