個人再生の住宅ローン特則(特別条項)で住宅を残す方法

個人再生を利用する最大のメリットの1つが、住宅ローンを残しながら、他の借金だけを減額(債務整理)することができる点にあります。自己破産などの場合、換価可能な財産はすべて処分され、ローンの残っている住宅は抵当権を設定している金融機関により競売にかけられ売却されますが、個人再生であれば一定の条件を満たせば、いま住んでいる住宅に住み続けることができます。

個人再生のメリットとして、よく「住宅ローンを残せる」「住宅を守ることができる」と言われるんだけど、この仕組みについて詳しく知りたいなー!

それは個人再生の開始決定時に、既に住宅ローンを滞納していて競売にかけられそうになっている状態でも大丈夫なのー?!

- 個人再生の住宅ローン特則を利用すると住宅を守ることができる

- 住宅ローンの返済期間を、最長10年間まで延長できる

- 住宅ローンの債務額そのものは減額されない

- 住宅ローン特則の適用には、いくつか条件があるので注意

1.個人再生ならローンが残っている住宅を守れる?!

2.住宅ローン特別条項の具体的な内容って?!

3.住宅ローン特別条項を利用するための条件ってあるの?!

4.住宅ローン以外の借金で抵当権が設定されていないこと

5.保証会社の代位弁済から6カ月以内であること

個人再生ならローンが残っている住宅を守れる?!

個人再生の最大のメリットとも言われているのが、この「住宅資金貸付債権に関する特則」 通称:住宅ローン特則です。(参考:民事再生法10章)

そもそも企業向けの救済制度だった民事再生法を2001年に改正し、個人再生という制度ができた背景にも、住宅ローン返済に苦しむ債務者の救済という目的があった、と言われているほど、個人再生と住宅ローン特則には切り離せない関係があります。

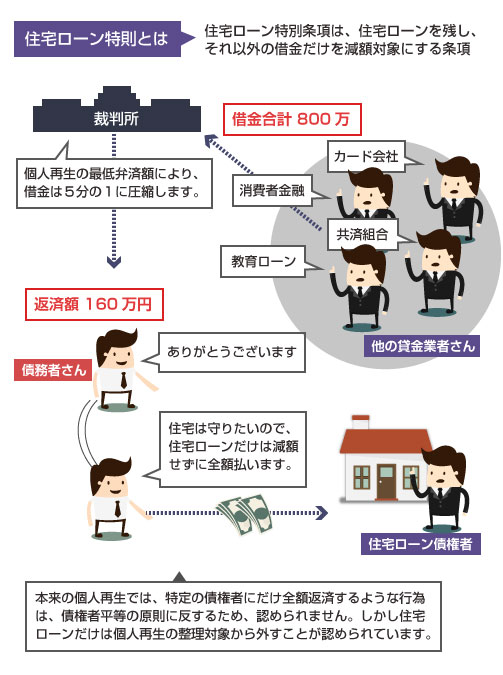

住宅ローン特則を利用すれば、個人再生で他の借金を減額してもらいつつも、今の住宅にそのまま住み続けることも可能になります。他の債権はすべて裁判所に申告し、平等に減額して返済する必要がありますが、住宅ローンだけは特別扱いで残して貰える、ということです。

本来であれば、個人再生には「債権者平等の原則」がありますので、特定の債権者にだけ全額返済する、なんてことは許されません。

例えば、法律の制度を利用して消費者金融A社の借金は5分の1に減額するのに、クレジットカード会社Bの借金は全額返済する、なんてことを認めてしまうと、消費者金融A社はただ一方的に損をしてしまうことになり不公平です。そのため、個人再生の本来の理屈としては、全ての債権者の借金を申告して、すべて整理対象として減額しなければならない、と決められているのです。

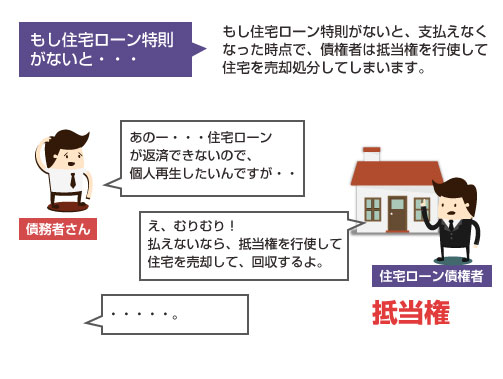

しかし、住宅ローンには通常、銀行や保証会社による抵当権が設定されています。抵当権は、民事再生法や破産法の影響を受けることなく行使できる権利(別除権)にあたりますので、もし住宅ローンを個人再生の整理対象にする、と伝えると、住宅は、銀行や保証会社に競売にかけられて売却処分されてしまいます。

住宅を奪われてしまうと、個人債務者の経済的な再建が困難になってしまう可能性があります。そのため個人再生では債務者保護の観点から、個人再生手続きの「債権者平等の原則」から住宅ローンだけを特別扱いして除外することを認めることにしました。これが住宅ローン特別条項です。

もちろん対価としての住宅を手に入れるわけですから、住宅ローン債務そのものは減額されません。全額キッチリ支払う必要があります。あくまで個人再生手続きの対象から住宅ローンの債権者だけを除外することができる、という特則です。

逆にいえば住宅ローン以外の借金は、勝手に全額を返済してはいけないということです。一部の債権者だけに全額返済をする行為は、偏頗弁済にあたり、最悪、裁判所に個人再生を取り消される可能性さえあります。

抵当権とは、銀行や保証会社などが住宅ローンの担保としてその住宅の所有権を持ち、もしローン債務の返済が滞った場合には住宅を売却して、売却代金から債務を回収することのできる権利です。

この抵当権は、法律用語でいう別除権にあたるため、民事再生法や破産法の影響を受けることなく、債権者が好きなときに自由に行使することができます。ただし住宅ローン特則を利用する場合だけは例外で、住宅ローン特則の効力が優先されます。

【参考】 民事再生法53条 別除権

さて、ここまでお話したように個人再生の住宅ローン特別条項の主な目的は、個人再生の手続きの対象から住宅ローンだけを外すことができる(住宅ローンだけは普通に返済を続けながら、その他の借金だけを最大5分の1程度にまで減額できる)という点です。

しかしその他にも、住宅ローン特則には、民事再生法199条で定められた以下のようなメリットがあります。

- 既に遅延している分の返済は、再生計画に含め3年間で分割返済できる

- 抵当権による住宅の競売手続きが開始していても、それを中止できる

- 住宅ローンの返済期間を最大で10年間延長することができる

- (条件付きで)再生期間中の3年間は一部の元本、利息返済を猶予

住宅ローン特別条項では、個人再生の開始決定がされるまでに滞納していたローン返済分については、再生計画に含めて3年間(最長5年)で分割返済することができます。また、保証会社の代位弁済から6カ月以上が経過していない場合に限りますが、既に抵当権による競売手続きが開始していたとしても、それを申立てにより中止することができます(民事再生法197条)

※ただし既に競売により自宅が他人に落札され、所有権が移ってしまっている場合には、それを取り戻すことはできません。

また住宅ローンの返済が厳しい・苦しい場合には、70歳までに完済するという条件付きですが、最初に契約で約束した最終弁済日よりも最大10年間、延長した契約内容に変更することができます。つまり返済期間を10年間、伸ばすことができます(民事再生法199条-2)。

さらに至れり尽くせりですが、上記でもまだ返済が困難な場合に限り、再生期間中(3年~5年間)の間、一部の住宅ローンの元本返済、および利子返済を免除することも可能になります。もちろん一定の条件が付きますが、どうしても住宅を残したい、という方の場合、個人再生ではこのように様々な方法による保護がありますので、まずは身近な弁護士等にご確認ください。

住宅ローン特別条項を利用するための条件ってあるの?!

住宅ローン特別条項は非常にメリットも多く、住宅ローンを守りつつ債務整理をしたい方には最適の条項です。ただし、この住宅ローン特則を利用するためには一定の条件を満たす必要があります。代表的なものを挙げると、以下のような条件があります。

- 住宅の購入価格のローン、またはリフォーム代金のローンであること

- 債務者本人が所有する、本人の居住目的の住宅であること

- 銀行または保証会社の抵当権が設定されていること

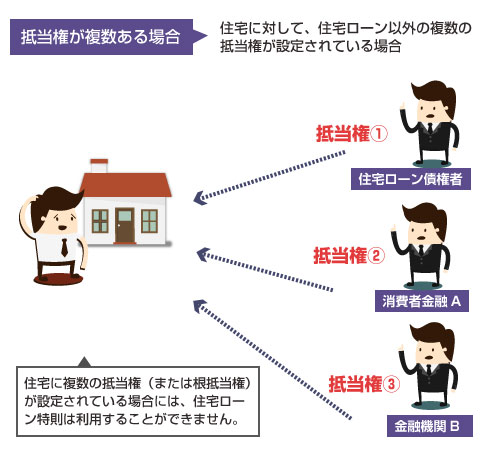

- 住宅ローン以外の借金で、住宅に抵当権が設定されていないこと

- 個人再生の借金返済と、住宅ローン返済の両方を継続する収入があること

- 保証会社の代位弁済があった場合、そこから6カ月以上経過していないこと

- 住宅ローン残高が、住宅の時価評価額よりも多いこと(オーバーローン)

まず(5)ですが、大前提として前述のように住宅ローン条項は、住宅ローン債務を減額する特則ではありません。住宅ローンは(最長10年の返済期間延長が認められる可能性はあるものの)最終的には全額、返済する必要があります。住宅ローンを全額支払っていないのに住宅が完全に手に入るなんてことはありえません。

また(1)は大丈夫でしょう。住宅ローン条項の対象となるのは、住宅購入ローンまたはリフォームローンだけです。その他のローンを適用することはできません。その他の条件についても順番に確認していきましょう。

住宅ローン特則の対象となるのは、再生債務者本人が居住用に利用している住宅1棟のみです。その他の、投資目的のマンションやアパート、事業目的の住宅やビル、別荘、別宅、2件目以降の居住用住宅、等はすべて住宅ローン特則の対象とすることができません。

自宅がもし2件以上ある場合には、メインの居住用として使っている方の住宅が対象となります。またローン債務者本人が住んでいない住宅は、対象とすることができません。

住宅ローンが残っている住宅であれば、その住宅ローンの債権者である銀行や保証会社などによって住宅に抵当権が設定されているはずです。これは問題ありません。しかし住宅ローン以外の借金についてまで、住宅に抵当権が設定されている場合は住宅ローン条項を利用することができません。

これは主にビジネス目的や事業融資に多いのですが、例えばアイフルには不動産担保ローンという金融商品があります。

| 商品名 | 不動産担保ローン |

|---|---|

| 貸付利率 | 6.8~12%(実質年率) |

| 貸付限度額 | 100万円~1億円 |

| 返済期間、返済回数 | 最長10年間 |

| 担保保証 | 土地、建物(不動産) |

※出典:アイフル-不動産担保ローン、事業サポートプラン(2015年6月時点のもの)

他にも、「不動産担保ローン」で検索するとわかりますが、CFJやセゾン、アサックス、東京スター銀行、住信SBI、三井住友トラストローン、セムコーポレーション、などさまざまな金融機関が不動産を担保にとった(抵当権を設定した)融資をおこなっています。

これらの多くが根抵当権といって、一定範囲の金額を上限に何度もお金を貸したり借りたりを繰り返す事業目的の融資の担保として住宅に抵当権を設定しています。この根抵当権とは、新たな借入と返済をするたびに毎回、抵当権の設定と抹消の手続きをする必要がないように考えられた仕組みですが、この根抵当権が設定されている住宅は、個人再生の住宅ローン特則を適用することができません。

このような場合、上の図であれば先に消費者金融Aや、金融機関Bへの債務のみをすべて完済してしまえば、第2抵当権、第3抵当権は抹消されますので住宅ローン特則が利用できるようになります。

ただし、個人再生の手続きをすることを決めた後に、特定の貸金業者への借金だけを完済してしまうと、偏頗弁済となり裁判所の再生計画の許可が降りない可能性があります。この辺りは難しいところですが、親戚や家族に代わりに返済してもらうことが可能であれば、そういう方法もあると思います。

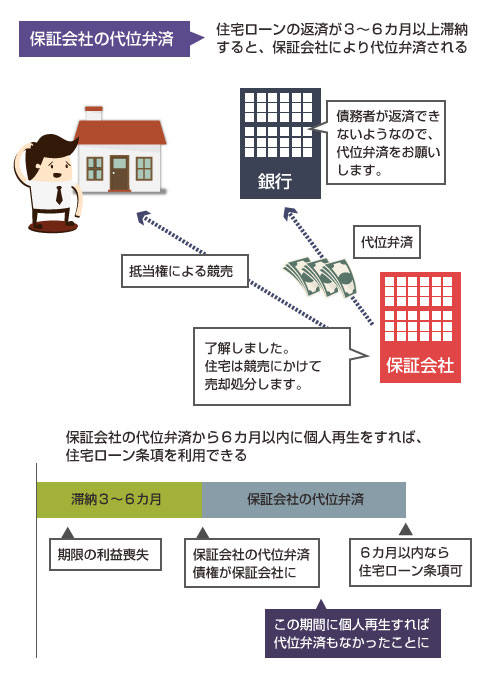

銀行への住宅ローンの返済を滞納していると、通常3カ月~6カ月以内には期限の利益が喪失し、保証会社による代位弁済(保証会社が債務を肩代わりし、残金全額を一括返済すること)が履行されます。この代位弁済から6カ月以内であれば、上記の住宅ローン条項を適用することができます。

この保証会社の代位弁済から6カ月以内であれば、住宅ローン特則の適用により保証会社の代位弁済をなかったことにできます。いわゆる住宅ローンの巻き戻しです。普通は、期限の利益が喪失し保証会社に債権が移ってしまうと、もう住宅ローンを維持することはできませんが、6カ月以内に個人再生を申立てて住宅ローン条項を利用した場合のみ、特別措置として住宅ローンを復活させることができるわけです。

・個人再生の「住宅ローンの巻き戻し」って何?-教えて!個人再生

逆に保証会社の代位弁済から6カ月以上が経過している場合には、この住宅ローン特則を利用することはできません。なぜ6カ月なのかというと、これは単に民事再生法でそう定められているからです。

既に住宅ローン返済の折り返しに差し掛かっている場合などで、住宅の時価評価額(現時点での住宅の売却価格)の方が住宅のローン残高よりも高くなってしまうケースがあります。

例えば、住宅ローンの残高が1000万円なのに対して、住宅の時価評価額が1300万円、といった場合です。この場合、住宅ローン特別条項が使えないわけではないのですが、差額の300万円が資産扱いになってしまいます。

300万円の価値の資産を保有している状態で個人再生をすると、清算価値保障の原則から、最低でも300万円以上の現金を返済しなければならなくなってしまいます。清算価値保障の原則は、以下の記事にまとめています。

・個人再生の最低弁済額と清算価値保障って何?!-教えて!個人再生

もし住宅ローンの残高が1000万円、住宅の時価評価額が1100万円、という程度であれば、清算価値による最低弁済額は100万円ですから、個人再生をしても影響はないでしょう。

一方で、住宅ローン残高が500万円、住宅時価が1500万円、という状態だと、個人再生で1000万円以上を現金で返済しなければならない状態になってしまうため、果たして個人再生を本当にする意味があるのかどうか、が疑問になります。この問題は、この記事で全て説明するのは難しいので、別記事にまとめています。

住宅ローン特則が個人再生の最大のメリットである理由

これはあくまで世間的なイメージ等の感情を抜きにして、単純に損得勘定だけで考えた場合の話ですが、もしこの住宅ローン特則がなかったら個人再生よりも自己破産の方が基本的に得だということになります。

自己破産であれば借金はすべて免除になります。信用情報機関のブラックリスト登録や、官報への情報掲載といったデメリットは、個人再生も自己破産も全く同じです。つまり、もし住宅ローンを守れる、という特別条項がなければ、計算上は個人再生よりも自己破産を選んだ方が得だということになります。

もちろん実際には、「自己破産は世間のイメージが良くないからしたくない」「返済できる金額分はキチンと返済して前向きにやり直したい」という方もたくさんいるのは事実で、必ずしも経済合理性だけで自己破産か個人再生かを選択するわけではないと思います。

しかし住宅ローン特則条項があることが、個人再生の最大のメリットだといえることは間違いないでしょう。