小規模個人再生と給与所得者等再生はどっちが得なの?!

個人再生には、小規模個人再生と給与所得者等再生の2つの種類があります。個人事業主や、不定期収入の方は小規模個人再生しか選択できませんが、会社員のように安定した定期収入がある方は、給与所得者等再生を選択することもできます。

会社員やサラリーマンの場合は、給与所得者等再生っていう方法を選ぶこともできるって聞いたんだけど、この給与所得者等再生っていうのはフツーの個人再生(小規模個人再生)とは何が違うのかなー?!

返済額が100万円も増えてしまう可能性があるなら、正直、あまり選びたくはない気がするなー(汗) 実際のところ、給与所得者等再生を選ぶケースってどのくらいあるのかなー?!

- 会社員は小規模個人再生と給与所得者等再生のどちらでも選択できる

- 給与所得者等再生は債権者の合意が要らないが、返済額が多くなる

- 個人再生の9割以上のケースでは、小規模個人再生の方が有利

1.小規模個人再生と給与所得者等再生って何が違うの?!

2.給与所得者等再生は、収入が安定している会社員のみ申請可

3.給与所得者等再生の倍、返済額が遥かに大きくなる

4.小規模個人再生で債権者に反対されることはあるの?!

5.司法統計からみる小規模個人再生と給与所得者等再生

小規模個人再生と給与所得者等再生って何が違うの?!

小規模個人再生は、主に自営業者や定期的な収入がない方を想定した再生手続きです。例えば個人事業主の方などは、小規模個人再生しか選択することができません。

一方で、毎月、定期的な収入があるサラリーマン(会社員)などの場合は、給与所得者等再生という再生手続きを選択することもできます。以下、小規模個人再生手続きと、給与所得者等再生手続きの違いを簡単にまとめてみました。

| 小規模個人再生 | 給与所得者等再生 |

|---|---|

| 申請の条件 | |

|

・個人の債務者であること ・このままだと支払い不能に陥る可能性があること ・将来に渡って反復的かつ継続的な収入があること ・債務額の合計が5000万円以下であること |

・個人の債務者であること ・このままだと支払い不能に陥る可能性があること ・将来に渡って反復的かつ継続的な収入があること ・債務額の合計が5000万円以下であること ・給与所得などの変動幅の少ない安定収入があること ・過去7年以内に認可があった場合2回目は無理 |

| 再生計画案の可否 | |

|

・債権者による同意が必要 ・書面決議で反対が過半数を超えなければOK (消極的同意) |

・債権者の同意は必要なし |

| 再生計画認可後の弁済期間 | |

|

・原則、3年間の分割払いで返済 ・最長弁済期間は5年間 |

・原則、3年間の分割払いで返済 ・最長弁済期間は5年間 |

| 最低弁済額(返済する必要のある金額) | |

|

・自己破産による配当以上の金額(清算価値) ・最低弁済額基準による金額 の2つのいずれが多い方の金額 |

・自己破産による配当以上の金額(清算価値) ・最低弁済額基準による金額 ・法定可処分所得2年分の金額 の3つのいずれが多い方の金額 |

まず個人再生手続きの内容としては、小規模個人再生を選んでも、給与所得者等再生を選んでもそれほど変わりはありません。上記の簡単な比較表をご覧いただいてもわかるように、ほとんどの項目は小規模個人再生と給与所得者等再生とで共通しています。

ただし小規模個人再生と給与所得者等再生は、大きく分類すると以下の3つのポイントについて違いがあることがわかります。

- 給与所得者等再生は、所得が安定している会社員しか申請できない

- 給与所得者等再生は、債権者の同意が不要。 小規模個人再生は過半数の同意が必要。

- 給与所得者等再生は最低弁済額に「法定可処分所得の2年分以上」という項目がある

この小規模個人再生と給与所得者等再生の違いの3つのポイントについて、順番に説明していきます。

給与所得者等再生を適用する条件として、サラリーマンや会社員など【給与所得】を得ている者で、かつ収入が安定していることが必要です。なので例えば、自営業者の所得は給与所得ではありませんので、いくら収入が安定していても基本的には給与所得者等再生は適用できません。

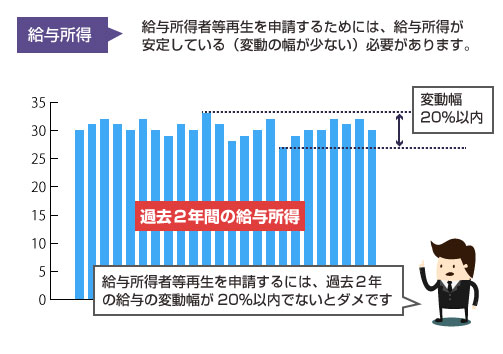

では、会社員で給与所得者等再生を適用するためには、どの程度、収入が安定していればいいのでしょうか? これは法律で決められているわけではないのですが、一般的には過去2年間の所得の変動率が概ね20%以内におさまっていることが必要とされています。

上記の図のような基準で変動幅が少ない方であれば、歩合制で給与を得ているような会社員の方、またはアルバイトやパートの方であっても給与所得者等再生が適用できる場合があります。

例えば、2年前の基準となる月額給与が30万円の場合、その後の2年間の給与収入が0.8~1.2倍の範囲(24万円~36万円)におさまっていれば、給与所得は安定していると見なされます。

また重要な点なので繰り返し記載しますが、給与所得の安定している会社員だからといって給与所得者等再生を選ばなければならない、というわけではありません。収入の安定した会社員であっても、小規模個人再生を選ぶこともできます。自分にメリットの大きい方を選べば大丈夫です。

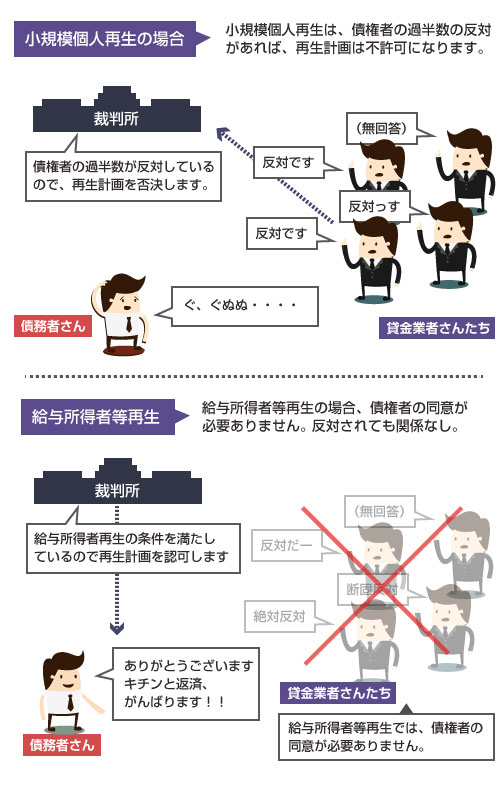

給与所得者等再生の場合は、再生計画に債権者の同意が必要ありません。これが恐らく給与所得者等再生の最大にして唯一のメリットになります。

小規模個人再生の場合は、債権者の過半数の反対(債権者数のうち半分以上の反対、または債権総額の半分以上を占める債権者の反対)があった場合、裁判所により再生計画案が否決されてしまいます。つまり借金が減額されないことになってしまいます。

債権者の同意を必要とせずに、再生手続き(借金の減額)を進められる給与所得者等再生は一見、かなり有利に見えますが、その分、小規模個人再生よりも遥かに返済金額が高くなってしまうことが多いです。そのため、債権者に反対されそうな特別な事情がない限りは、一般的には返済額の少ない小規模個人再生を選ぶケースが大半です。

逆に給与所得者等再生の最大のデメリットが、給与所得者等再生を選ぶと、小規模個人再生よりも遥かに返済額が大きくなってしまう可能性がある、という点になります。

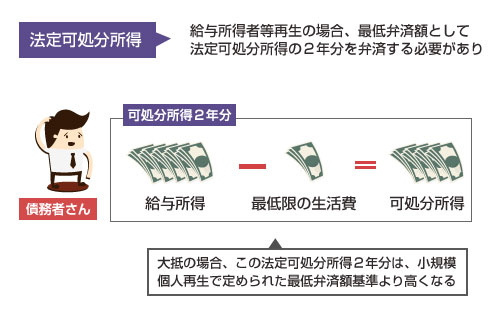

個人再生には最低弁済額といって、「最低これだけの金額を返済すれば、残りの借金は免除してあげますよ」という金額が民事再生法という法律で定められています。

そして給与所得者等再生の場合は、この最低弁済額の基準が小規模個人再生よりも遥かに高く設定されています。それは、以下の取り決めがあるからです。

この法定可処分所得というのは、かなり大きな金額です。

法定可処分所得の計算式は、「給与所得 - 税金(所得税、住民税、社会保険料) - 必要最低限の生活費」になりますが、この「必要最低限の生活費」は生活保護などの支給額を基準に計算されます。そのため、給与所得がそれなりにある方の場合は、法定可処分所得の金額もかなり大きなものになってしまいます。

詳しくは以下の参考記事で述べていますが、極端な場合、小規模個人再生を適用するか、給与所得者等再生を適用するかで必要な返済金額が100万円~200万円以上も違ってくることも珍しくありません。 そのため、基本的には会社員やサラリーマンであっても、小規模個人再生を選択することが大半ですし、その方が良いと思います。

さて、以上が小規模個人再生と給与所得者等再生の違いでした。

ここまで読んでいただければわかるように、基本的に債権者に反対される心配さえないのであれば間違いなく小規模個人再生を選んだ方が得であることがわかります。

すると、次に気になるのは現実問題として再生計画を債権者から反対されるケースというのがどの程度あるのか?という疑問だと思います。これについて次は解説していきましょう。

小規模個人再生で債権者に反対されることはあるの?!

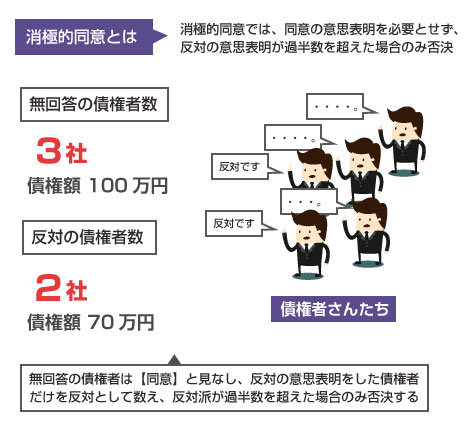

小規模個人再生の場合、債権者による賛成・反対の意思表明は書面決議による【消極的同意】により行われます。消極的同意というのは、書面で反対であることを表明しない限りは、賛成と見なす、という同意方法です。つまり、無回答の債権者については賛成(同意)したと見なされます。

書面で「反対である」ことを明確に表明した債権者のみ、反対票として数え、無回答の債権者は全て同意(賛成)したものとして数える方法です。これにより、過半数の債権者(債権者数、または債権額の割合が半分以上)が反対した場合のみ否決されます。賛成(同意)の意の表明が必要ないことから、消極的同意といわれます。

当然ながらこの消極的同意は、積極的同意(過半数以上が「賛成である」ことの意を表明することが必要)に比べて、遥かにハードルが低く債務者に有利な方法となっています。そのため、実際には小規模個人再生が反対者多数により否決される、という例はほとんどありません。これは後ほど、司法統計を参照して解説します。

そもそも現状では、消費者金融や銀行カードローン、信販会社(クレジットカード、ショッピング)の債権者は、小規模個人再生に対して反対してくることは、ほとんどありません。

これらの貸金業者は、自己破産されるよりは個人再生の方がまだマシと考えている場合も多く、また債権者の数も膨大なので自社が債務額の過半数を占めているわけでもない限り、いちいち反対の書面を提出してくることはあまりないのです。

・消費者金融、キャッシング事業者

・クレジットカード会社、信販会社

・銀行カードローン

・その他、一般的な貸金業者

逆に、個人再生に反対してくるケースがある例として言われているのは、政府系金融機関(日本政策金融公庫の教育ローン融資)や、信用保証協会、公務員の共済組合、おまとめローンの会社などです。

・旧国民生活金融公庫の教育ローン融資(ただし、最近はあまり反対しない)

・信用保証協会

・おまとめローン会社

・公務員の共済組合

これらの債権者の数または金額が、借金の過半を占める場合は、再生計画が反対により否決される可能性があるため、給与所得者等再生を選択できるのであれば、給与所得者等再生を選んだ方が安全策かもしれません。

特におまとめローンというのは、多数の債権者の借金を1本にまとめる、というサービスなので、その性質上、1社だけで債権額の過半数を占める可能性が高くなります。また、おまとめローンの融資審査の段階で、年収や可処分所得なども確認しているハズなので、「給与所得者等再生で申請しなければ同意しない(小規模個人再生には同意しない)」というスタンスを示してくる可能性もあります。

最後に、司法統計から小規模個人再生と給与所得者等再生の件数などを比較してみましょう。平成25年度の全地方裁判所における個人再生の件数(再生既済件数)の統計は以下のようになっています。

| 総件数 | 小規模個人再生 | 給与所得者等再生 |

|---|---|---|

| 9,232件 | 7,980件 | 820件 |

この司法統計をみると、平成25年度の個人再生の件数のうち、86%(約8~9割)が小規模個人再生で、給与所得者等再生は全体のたった8%しかないことがわかります。つまり会社員も含めて、実際にはほとんどの方が小規模個人再生で申立てをおこなっていることがわかります。

では次に個人再生の不許可の件数を見てみましょう。小規模個人再生では、過半数を占める債権者が反対すれば再生手続きは不許可となります。

| 小規模個人再生件数 | 再生計画不許可 | 取下げ |

|---|---|---|

| 7,980 | 21 | 352 |

こちらの統計データを見ればわかるように、再生計画で不許可となった件数は全体のうち僅か21件(0.2%)しかありません。

もちろん再生計画の不許可事由というのは債権者の反対だけでなく、他の事由による場合も含まれています。そのため債権者の過半数の反対により小規模個人再生が不許可になった事例というのは、もっと割合としては少ないはずです。

債権者の過半数が反対することがわかり、再生計画を取り下げたケースというのもあるかもしれませんので、取下げ件数もあわせて記載してみました。それでも、全てが債権者の反対によるものだと仮定しても全体の4.6%しかありません。基本的に、小規模個人再生で反対過半数により不許可を受けるのはレアケースであることがわかります。