個人再生とは?!

個人再生は任意整理、自己破産、特定調停と並ぶ債務整理の方法の1つです。借金の返済が困難に陥った債務者が裁判所を通じて申請する手続きで、借金残高を圧縮(減額)することができます。法律的な根拠は民事再生法の第13章になります。(参考:小規模個人再生及び給与所得者等再生に関する特則)

個人再生って、前回まで学んでいた任意整理とはまた違うものなのーっ?!

個人再生は「借金を減額して貰えれば、まだ何とか支払っていくことができる」「自己破産だけはしたくない」という方のためにある法律制度です。自己破産は何かと世間のイメージが良くありません。

破産者名簿にも載ってしまいますし、家や車の資産を処分しなければいけなかったり、最大10年間まで金融機関のブラックリストに登録されて新たにローンを組んだり、クレジットカードを作ることが難しくなります。一部、就けなくなる職業もあります。

個人再生であれば、支払いそのものが免債されるわけではないですが、借金を大幅に圧縮することができ、また社会的なイメージやデメリットも自己破産と比較すると低いので、多くの方に債務整理の方法として選択されています。

個人再生の特徴

任意整理では借金そのものの減額はありませんでした(参考:任意整理のメリットとデメリットをわかりやすく解説)が、個人再生では借金の元本そのものが減額・圧縮されます。減額は借金の残高によっても異なりますが、借金そのものが大きく減る可能性があるのが個人再生の最大の特徴です。

もう1つの大きな特徴は、個人再生では債権者を選ぶことができない点です。任意整理の場合は、特定の債権者だけを自分で選んで交渉できました(参考:任意整理なら特定の債権者を選んで交渉できる?)が、個人再生の場合は裁判所を通じた法的な手続きなので、特定の債権者だけを整理対象にすることができません。

| 個人再生のメリット | 個人再生のデメリット |

|---|---|

|

|

例えば車のローン(および車そのもの)だけは残したいな、と思っても、個人再生の場合は債権者平等の原則により、すべての債権者を整理対象にする必要があるため、車のローンを残すことが出来なくなります。

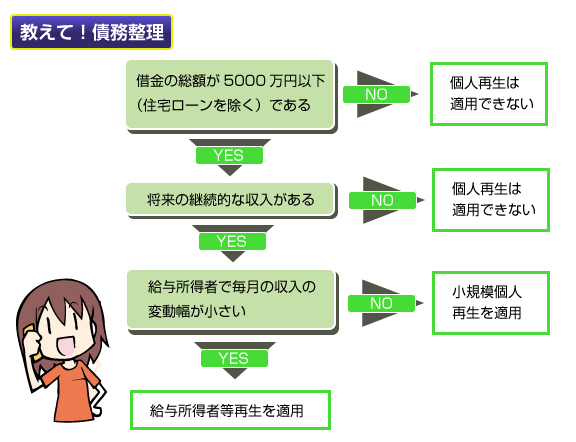

個人再生には2つの種類があります。小規模個人再生と給与所得者等再生の2つです。個人再生が適用できる条件、およびどちらの個人再生を適用するべきか、は以下のチャート図のようなかたちで判断できます。

まず個人再生を適用するためには、借金の残高(総額)が5000万円以下であることと、将来に渡っての継続的・反復的な収入が見込めることが前提になります。個人再生は自己破産とは違って、減額はされるものの借金の支払い自体はおこないますので、将来の収入がない場合(無職等)や、借金額があまりに大きい場合(5000万円超)の場合には個人再生の適用はできません。

小規模個人再生か給与所得者等再生か、は給与所得者かどうかで決まります。社員の方、アルバイトやパートの方で毎月の収入がある程度計算できる(変動幅が少ない)場合には給与所得者等再生、自営業や個人事業主などの場合は小規模個人再生を適用します。

また年金を受けている方は、どちらの個人再生を選択しても大丈夫です。一方で、生活保護を受けている方はいずれの個人再生も適用できません。この2つの個人再生の違いはまた別記事で詳しく解説します。

個人再生手続きの流れとしては、まず裁判所に個人再生の申立てをおこないます。このときまでに、弁護士の方などと打ち合わせをおこない返済予定額を同時に申告します。返済額はいくらでも良いわけではなく、法律で「最低これだけは支払わなくてはいけない」という最低弁済額が定められています。(参考:個人再生の最低弁済額っていくら?)

その他、必要な書類の提出などが認められれば、裁判所から申立て手続きの開始決定がなされます。また弁護士に個人再生を依頼していない(司法書士に任せている、あるいは自分でおこなっている)場合には、個人再生委員(中立的な立場で、債務者の再建計画案を確認・意見する人)が選任される場合が多いです。

その後、申立て時に申請した債権者一覧表をもとに、各債権者に債権が存在するかどうかや、債権額について異議がないかを確認します。債権者との協議の結果、確定した額をもとに再生計画案を作成し、裁判所に提出します。この再生計画案が裁判所に認められれば、借金が圧縮されて個人再生の手続きは終了です。この手続き終了までには、一般的に大体6カ月くらいかかります。