保証人が個人再生をする場合の保証債務について

個人再生を申立てる本人が、他人の住宅ローンや奨学金などの連帯保証人を請け負っているケースは珍しくありません。例えば、夫が組んでいる住宅ローンについて妻が連帯保証人になっていて、(別の諸事情により)妻だけが個人再生をするようなケース、子供の奨学金の連帯保証人になっている親が、事業の失敗等で個人再生をするようなケースです。

個人再生をする人が身内の住宅ローンの保証人を請け負っているような場合で、かつその住宅ローン自体はちゃんと毎月返済されている場合って、保証債務は再生計画に含める必要ってあるのかなー?

で、そこのところはどうなのかなー?!

- まだ実際には請求されていない保証債務も、再生計画には含める

- この保証債務も基準額に含めて最低弁済額を計算する必要がある

- 主債務者が返済を継続する限り、実際の保証債務の返済までは必要ない

個人再生をする本人が保証人を請け負っている場合

再生債務者が、奨学金や住宅ローンなどの連帯保証人を請け負っている場合で、かつ主債務者がきちんとローンの返済を継続している場合、個人再生を申し立てた時点では、まだ保証債務については債権者から請求を受けていない状態になります。

このようにまだ顕在化していない債務(借金)を、個人再生の再生計画に織り込むべきなのかどうか、という疑問があると思います。

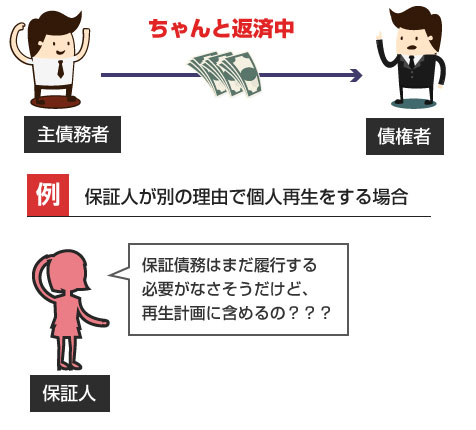

例えば、住宅ローンを組んでいる男性の妻が連帯保証人をしているケースで、妻だけが別の理由で個人再生を申し立てたような場合を考えてみます。

夫がちゃんと住宅ローンの返済を継続している以上、妻は保証債務の履行を迫られることはありません。そのような状態でも、将来おこる可能性のある保証債務の弁済を、個人再生の再生計画に含めるべきなのでしょうか?

これは再生計画の作成の段階では、保証債務に含めるべき、とされています。

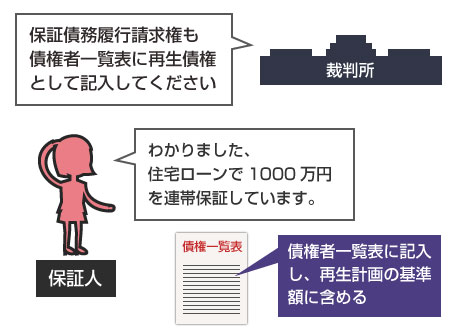

例えば1000万円のローンについて連帯保証人を請け負っている方が個人再生を申立てる場合、(まだ保証人として1000万円の請求を受けていなくても)1000万円の再生債権として、債権者一覧表に記入をおこない、裁判所に申告する必要があります。

また、再生計画の返済額を算出する際にも、この保証債務を基準額に含めて最低弁済額を計算することになります。

参考:法律で定められた最低弁済額の基準は?!

まだ現実に請求されていない(不確実性のある)保証債務を弁済計画に含めることについて、損をしたように感じる方もいるかもしれませんが、これは再生債務者にとって実は良いことなんです。

もしこの保証債務を含めずに再生計画を作成し、裁判所から認可を受けた場合、その後、主債務者がローンを返済できなくなったときに保証人として全額を請求されてしまいます。そうなると、せっかく個人再生で経済的な再建を図っている途中なのに、結局、破産に追い込まれる事態にもなりかねません。

そういった可能性を避けるためにも、あらかじめ保証債務についても再生債権として権利変更を受けておく(減額の効力を受けておく)ことで、将来、保証債務がもし現在化した場合にも、慌てずに対処することが可能になります。

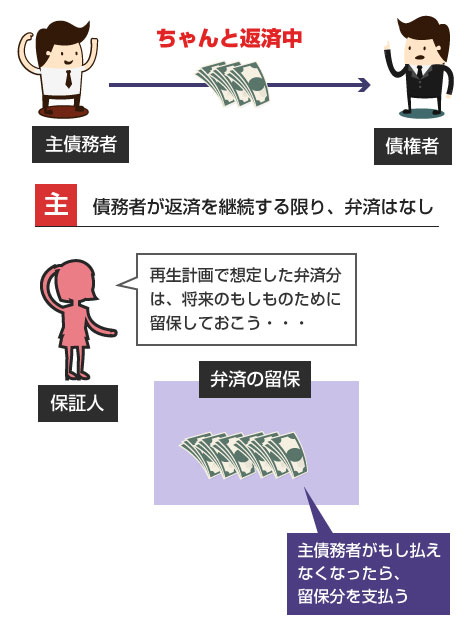

さて、前章では保証債務がある場合には、まだ債権者から請求を受けていなくても、(将来の可能性に備えて)再生債権に含めて再生計画を作成するべき、という点をお話しました。

では、この再生計画に含めた保証債務は、実際に債権者に弁済する必要はあるのでしょうか?

これに関しては、現在の主債務者がちゃんと継続的に返済をしている限りは、再生債務者が保証債務の弁済を履行する必要はない、とされています。

主債務者がちゃんと契約通りに返済を続けているのに、同時に保証人も弁済をはじめるのもおかしいですし、債権者からしても利息の計算や残額の把握などが余計ややこしくなって迷惑な可能性もあります。

そのため実務上は、計画に含めた保証債務の弁済額については、専用の口座等に積み立てておくのが望ましいとされています。また再生計画には、「主債務者が契約通りの返済を継続する限り、再生計画による保証債務の弁済は留保する」などの条項を設けておく必要があります。