個人再生開始後の弁済禁止と弁済許可申立てについて

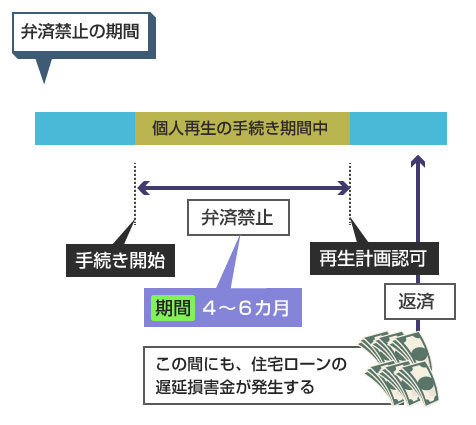

個人再生手続きの開始決定後は、原則、再生計画の認可が降りるまでの間、すべての再生債権の弁済が禁止されます。しかし個人再生では、開始から認可決定までに4~6カ月掛かります。

この間、例えば住宅ローンの返済を禁止されてしまうと、せっかくそれまで住宅ローンを遅延なく返済していていた場合でも、再生手続きの間に多額の遅延損害金が発生してしまう可能性があります。 このような場合に、何か良い方法はないのでしょうか?

個人再生で開始決定がされた後は、再生債権は裁判所の認可決定が降りるまでの間、一切返済ができなくなる(弁済禁止効)んだよねー?! これって住宅ローンも返済しちゃいけないのー?!><

じゃあ個人再生前に既に住宅ローンを滞納しちゃってて、「期限の利益の喪失通知」が届いてしまった後でも、弁済許可の申立てはできるのかなー?

- 個人再生では原則、開始決定後は(再生計画の認可まで)一切の返済ができない

- ただし税金などの一般優先債権や、事業継続に必要な共益債権は返済可能

- 住宅ローンに関しては、(期限の利益喪失前なら)弁済許可の申立てが可能

- 既に期限の利益を喪失している場合は、弁済許可を得ることはできない

個人再生の「弁済禁止効」って何?!

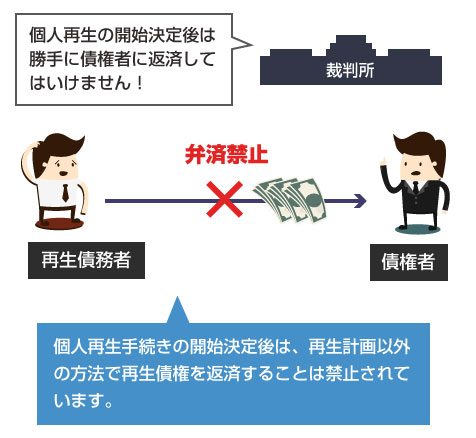

個人再生の申立てをおこない、裁判所により手続きの開始決定がなされると、その時点から再生計画の認可決定が降りるまでの間は、すべての再生債権(借金)は返済することができなくなります。

つまり再生手続き開始後は、再生計画によって定めた方法以外で弁済すること、弁済を受けること、消滅させることが一切できません。

個人再生では、「再生債権については、再生手続開始後は、この法律に特別の定めがある場合を除き、再生計画の定めるところによらなければ、弁済をし、弁済を受け、その他これを消滅させる行為(免除を除く。)をすることができない。」とされています。(民事再生法85条1項)

個人再生手続きの開始決定後に、債務者による返済を自由に認めてしまうと、(個人再生手続きでの)債権額や債務者の財産額の確定が困難になります。また、一部の債権者だけ返済を受ける「偏頗弁済」がなされると、債権者平等の原則にも反することになります。

ただし誤解のないように補足しておくと、弁済禁止の対象となるのは「再生債権」だけです。一般優先債権や、共益債権は手続き期間中でも返済することができます。

例えば、滞納している税金等の公租公課は「一般優先債権」なので、再生手続き開始決定後も随時、弁済して問題ありません。また再生手続き開始決定後の水道光熱費や家賃の賃料債権等も、共益債権にあたりますので支払って問題ありません。

(再生手続き開始前の滞納家賃は、再生債権にあたりますので返済できません。水道光熱費は、開始手続きの6カ月前の分までの滞納は、一般優先債権として返済できます。)

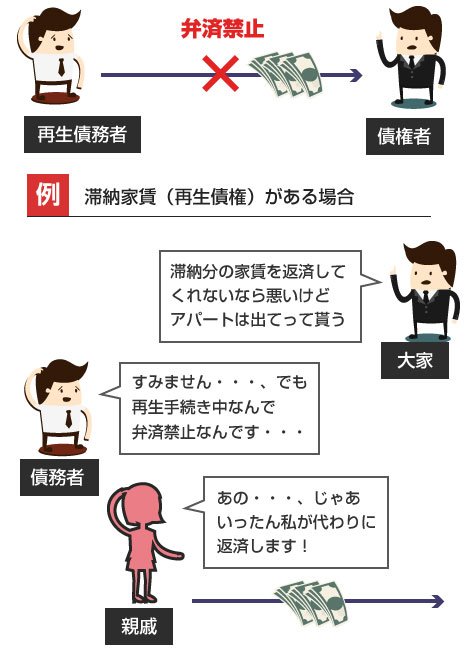

また、弁済禁止効の期間中であっても、親戚や家族などの第3者による返済であれば問題ありません。そのため、例えばアパートの滞納家賃(再生債権)のように、弁済禁止だけど弁済しないと家を追い出される、というような場合には、親戚や家族にいったん返済して貰えるならそれが良いでしょう。

弁済禁止に違反して一般の再生債権を返済した場合はどうなるのでしょうか?

この場合、法律に違反していることになりますので、最悪、再生計画が不認可となり廃止になる可能性があります。民事再生法174条の2項1号では、再生計画の不認可事由について以下のような定めがあります。

裁判所は、次の各号のいずれかに該当する場合には、再生計画不認可の決定をする。

(2項1号)再生手続又は再生計画が法律の規定に違反し、かつ、その不備を補正することができないものであるとき。(民事再生法174条)

また再生計画の廃止にまでは至らない場合でも、少なくとも偏頗弁済にあたりますので民事再生法上の否認権行使の対象行為にあたります。個人再生では否認権行使の規定がありませんので、代わりに支払った金額分を清算価値に加えることで、同額を他の債権者にも弁済する必要があります。

再生手続き期間中の住宅ローンの返済について

さて上記の弁済禁止効のルールに基づくと、住宅ローン債権も再生債権にあたりますので返済が禁止されることになります。

しかし、個人再生の手続きでは開始決定から再生計画の認可までに、通常4~6カ月の期間が必要になります。この間、返済が滞ると住宅ローンなどの債権は、期限の利益を喪失するため、遅延損害金が発生してしまうことになります。

一般の再生債権であれば、債権一覧表の記載額を基準に減額されますので問題ありませんが、住宅ローン特則を使用する場合は住宅ローンは減額されませんし、この期間中の遅延損害金も再生計画認可後に支払わなくてはなりません。

せっかく個人再生前に遅延なく住宅ローンを返済していた方でも、個人再生の手続き期間中に滞納が続いて遅延損害金が膨れ上がってしまっては、住宅ローンを保護するという本来の個人再生の目的から考えても本末転倒になってしまいます。

そのため、個人再生では「弁済許可の申立て」の制度が用意されており、(原則、住宅ローンに限り)裁判所の許可を得ることで手続き期間中も弁済することが可能になっています。

民事再生法197条3項では、住宅ローン債権に関して以下の2つの条件を満たす場合に限って、裁判所の許可を得ることで住宅ローンの弁済許可を得ることができる、と定められています。

(1)住宅ローンに関する返済で、返済をしないと期限の利益を喪失する場合

(2)住宅ローン特別条項が認可される見込みがある場合

まず弁済許可が認められるのは、住宅ローン特則付きの個人再生を申し立てた場合で、かつ住宅ローン特則が認可される可能性が高い場合に限られます。

また、既に期限の利益を喪失してしまっている場合(銀行から「期限の利益の喪失通知」が既に届いていて、遅延損害金が既に発生している場合)には、裁判所の弁済許可を得ることはできません。

ただし契約上、住宅ローンを滞納するとすぐに期限の利益が喪失する旨が定められているものの、実務上でまだ「期限の利益の喪失通知」が届いていない場合には、弁済許可が認められる可能性があります。

裁判所は、再生債務者が再生手続開始後に住宅資金貸付債権の一部を弁済しなければ住宅資金貸付契約の定めにより当該住宅資金貸付債権の全部又は一部について期限の利益を喪失することとなる場合において、住宅資金特別条項を定めた再生計画の認可の見込みがあると認めるときは、再生計画認可の決定が確定する前でも、再生債務者の申立てにより、その弁済をすることを許可することができる。 (民事再生法197条3項)

弁済許可を申立てるタイミングですが、通常は裁判所に個人再生手続きの申立てと同時におこなうか、または申立て後すぐに「弁済許可申立書」を裁判所に提出します。

弁済許可申立書はこちらの横浜弁護士会の「各書式集」などのページからダウンロードすることができます。(「住宅資金貸付債権の一部弁済許可申立書」のWordファイル)