個人再生前に住宅ローンがサービサーに債権譲渡された場合

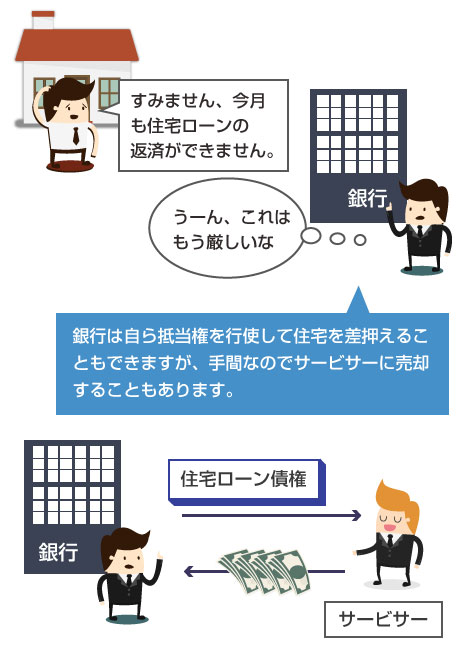

銀行によっては保証手数料を下げるために、住宅ローンに保証会社を付けないところがあります。こういった銀行では、住宅ローンの返済が長期間に渡った場合には、不良債権となった住宅ローン債権は担保付きのまま債権回収会社(サービサー)に債権譲渡されることがあります。

このように債権回収会社(サービサー)に債権譲渡された場合でも、住宅ローン特則を使用して自宅を残すことは可能なのでしょうか?

住宅ローンを何カ月も延滞した場合で、銀行が住宅ローン債権を(抵当権が付いたまま)債権回収会社に売却して、債権譲渡した場合って住宅ローン特則は使えないのかなー?

ちなみにそれって銀行が住宅ローンを債権譲渡してから、どれくらいまでなら間に合うのかなー?! 例えば、保証会社の代位弁済の場合だと、代位弁済から6カ月以内が条件だったよねー?

- 銀行からサービサーに債権譲渡された場合でも、住宅ローン特則は使える

- 債権譲渡されてから個人再生手続きを開始するまでの期限の定めはない

- 有担保債権として譲渡されている場合、間もなく競売にかけられるので注意

住宅ローンがサービサーに債権譲渡された場合

住宅ローンの返済を長期間に渡って滞納した場合、通常、保証会社が付いている場合には、保証会社が代位弁済(債務者の代わりに住宅ローン残額を銀行に返済すること)をします。

しかし最近ではネット銀行を中心に、保証会社を付けないことで「保証手数料が掛からない」ことを宣伝する銀行も増えてきています。こういった保証会社を利用しない銀行の住宅ローンは、滞納を続けているとどうなるのでしょうか?

銀行などの金融機関は、回収の難しい不良債権をいつまでも自社で抱えて回収することは、通常、あまりありません。不良債権の回収は、人件費や手間といったコストが嵩むため、自社でやっていては利益率を圧迫します。

そのため、保証会社が付いていない場合には、住宅ローン債権は有担保債権(担保の付いている債権。この場合は、住宅に抵当権が付いたローン債権)として、債権回収会社に買い取られることがあります。この場合の債権の買取額は、住宅の担保価値と同程度になることが多いようです。

借金などの債権の回収を主な専門業務とする会社のことです。サービサー法(債権管理回収業に関する特別措置法)という法律に基づき、法務大臣に営業許可を受けた会社だけが回収業務を行うことができます。現在、認可を受けているサービサーは100社以上あり、その多くは金融機関の子会社、関連会社です。

上記は銀行が直接サービサーに債権を売却した場合ですが、保証会社がサービサーに債権譲渡する場合もあります。例えば、保証会社が銀行に代位弁済をおこない、住宅を競売にかけて売却処分した後で、さらにローンが残ったような場合に「無担保債権」(通称:ポンカス債権)として譲渡される場合です。

ただし、さすがに住宅が既に競売で売却された後では住宅ローン特則は使えませんので、ここでは銀行から有担保債権として債権譲渡された場合についてのみ解説していきます。

サービサーについては、以下の記事でも解説しています。

サービサーに債権譲渡された場合の住宅ローン特則は?

さて、このように住宅ローンの延滞が続き、ある日、「債権会社(サービサー)に債権を譲渡しましたので、今後はそちらにご返済ください」といった内容の債権譲渡通知が送られてきたとします。このような場合でも、まだ住宅ローン特則は利用できるのでしょうか?

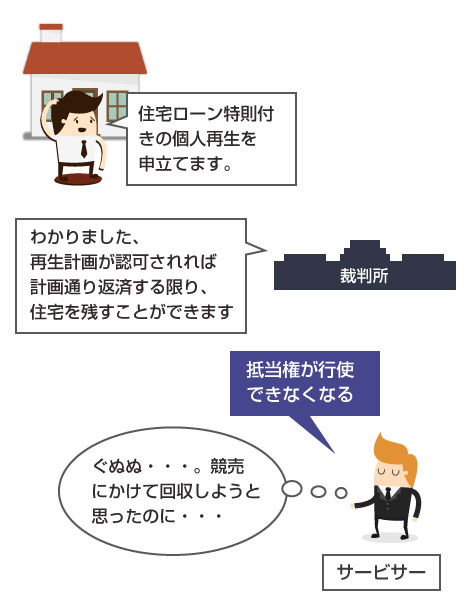

結論からいうと、(保証会社による代位弁済でなく)サービサーへの債権譲渡の場合でも、住宅ローン特則付きの個人再生手続きを利用することは可能です。

債権譲渡には、「債権の同一性」という概念がありますので、住宅ローン債権としての性質は、譲渡前(銀行が債権者だったとき)と譲渡後(サービサーが債権者になったとき)で変化はありません。

そのため、一般的な住宅ローン特則の利用条件を満たしていれば、債権回収会社を債権者として住宅ローン特則付きの個人再生を申立てることに問題はありません。

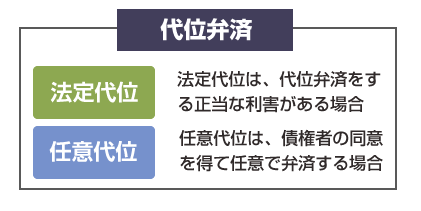

個人再生では、住宅ローンが保証会社以外に代位弁済された場合には、住宅ローン特則が利用できなくなることがあります。例えば、連帯保証人が住宅ローンの残額を代わりに一括返済したような場合には、住宅ローン特則を利用することはできません。

これは、民事再生法198条が、「法定代位」で債権を取得した場合は住宅ローン特則の対象外であると定めているからです。

代位弁済には「法定代位」と「任意代位」の2種類があります。

法定代位とは、「債務者の代わりに借金を返済することで何らかの(広い意味での)利益がある者による代位弁済」のことを指します。例えば、保証人が代わりに返済すれば、自身の求償権が消滅するというメリットがありますので、保証人による代位弁済は「法定代位」になります。

(その他の法定代位の例としては、物上保証人、連帯保証人、後順位抵当権者、などがあります)

民事再生法律198条1項では、この法定代位により住宅ローン債権を取得した債権者がいる場合、住宅ローン特則の対象外としています。これは、一般人である保証人が代位弁済をした後に、自分の抵当権を行使して求償権を回収できないのは可哀そうだから、という意味であり、一般の保証人を保護するための規定です。

ただし保証会社による代位弁済は、例外です。保証会社による代位弁済の場合は、民事再生法204条により、代位弁済そのものが「なかったこと」にされます(「住宅ローンの巻き戻し」)ので、住宅ローン特則の利用に問題はありません。

少しややこしい話になりましたが、要点としては、保証会社以外が代位弁済をおこなった場合には、住宅ローン特則の利用が認められない可能性がある、ということです。

では、サービサー(債権回収会社)による債権買取は問題ないのか?という話ですが、債権譲渡は、代位弁済とは法律上の扱いが明確に違うものですので、これには当たらないと解釈されています。

つまり周りくどくなりましたが、結果としてサービサーに債権譲渡された後でも、やはり住宅ローン特則を利用することに問題はありません。

債権回収会社は、銀行から抵当権が設定された状態のままで住宅ローン債権を買い受けています。そのため、債務者の一括返済が困難な場合には、まず担保住宅を売却処分することで回収を図ります。そのために債権を買い取っているため、当然といえば当然です。

ですが、住宅を競売にかけられて入札されてしまうと、住宅ローン特則を使用しても住宅を残すことが出来なくなります(手遅れになる)。

そのため、もし住宅を絶対に残したいのであれば、サービサーに債権譲渡されたことがわかった時点で、少しでも早く住宅ローン特則付きの個人再生を申立てることが必要です。

もちろん住宅ローン特則を使用する場合には、再生計画に基づいて住宅ローン残高、および利息、遅延損害金などの全額を返済する必要があります。住宅ローン債務は1円も減額されません。抵当権を行使されずに済む(住宅を処分しなくて済む)というのが、住宅ローン特則の制度目的です。