自宅に住宅ローン以外の後順位抵当権が付いている場合

個人再生では住宅ローン特則という制度があるため、自分の住んでいる自宅を残したまま、住宅ローン以外の借金(キャッシング、カード等)だけをまとめて減額することができます。

しかしこの住宅ローン特則(住宅資金特別条項)は、家に住宅ローン以外の抵当権が設定されている場合には利用することができません。何か良い方法はないのでしょうか?

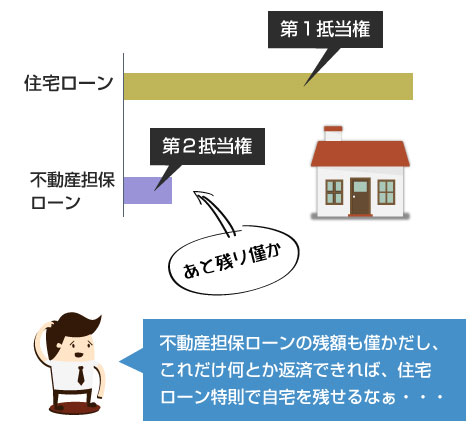

例えばビジネスの事業資金で融資を受けたり、設備投資の費用を借りる際に住宅に第2抵当権が設定されることがあるよねー? こういう場合って住宅ローン特則が使えないのー?!

じゃあ住宅ローン以外の抵当権が自宅に設定されている場合って、もう住宅を残すことはできないのかなー?!

住宅を手離さなくてすむような、何か良い方法はないのー?!

- 自宅に住宅ローン以外の抵当権が付いたままだと、住宅ローン特則は使えない

- 個人再生の開始決定までに、後順位抵当権を抹消すれば住宅を残せる

- 家族や親戚などに返済して貰ってもいいし、自分で返済することもできる

- ただし自分で返済した場合は、偏頗弁済により清算価値に上乗せになる

自宅に住宅ローン以外の抵当権が設定されていて

住宅ローン特則が使用できない場合の対処法

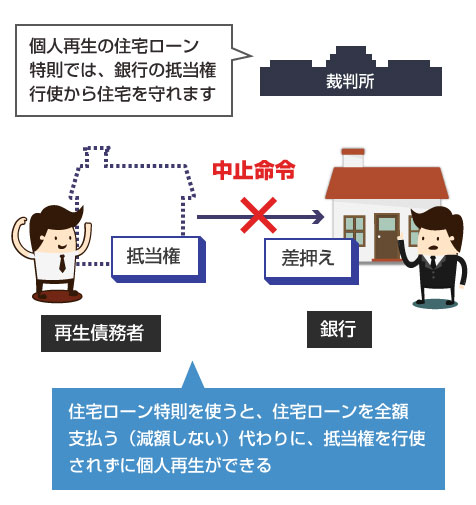

住宅ローン特別条項という制度は、まだ住宅ローンが残っている自宅について、(ローン残額を全額返済することを条件に)差し押さえを回避することのできる仕組みです。

本来、抵当権は、個人再生の手続きに関わらず行使することができる権利なので、銀行は個人再生の申立てがされた時点で、問答無用で自宅を差し押さえることができますが、この「住宅ローン特別条項」という法律の仕組みがあることで、再生債務者は生活の拠点である自宅を失わなくて済むように、住宅ローンの抵当権だけは行使されないように便宜が図られています。

※住宅ローン特則がわからない場合は、以下の記事を参考にしてください。

しかしこの住宅ローン特則は、自宅に住宅ローンの抵当権だけが設定されてることが条件になります。

なぜかというと、前述のように原則として抵当権は個人再生に関係なくいつでも行使できる権利です。

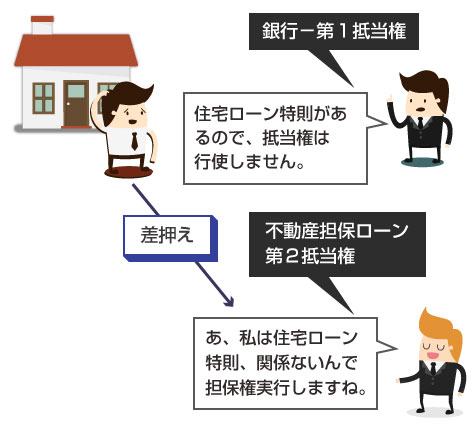

そのため、もし住宅ローン以外の抵当権(例:住宅ローンとは別に、生活資金や学費のために借りた不動産担保ローンの抵当権)が設定されている場合、上記のように住宅ローンを組んだ銀行が抵当権の行使をやめてくれたとしても、不動産担保ローンの債権者が抵当権を行使して自宅を差し押さえてしまえば、結局、住宅を失うことになってしまうからです。

それでは意味がないため、裁判所ではあらかじめ住宅ローン特則が利用するには、住宅ローン以外の抵当権が自宅に設定されていないことを条件としています。

では、住宅ローン以外の抵当権が自宅に付いている場合には、住宅を残すことはできないのか? というと、まだ諦める必要はありません。

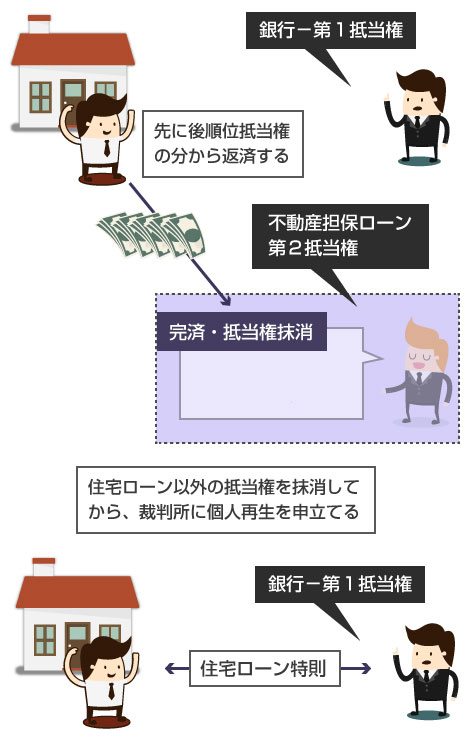

結論からいえば、後順位抵当権をすべて抹消してしまえば、問題なく住宅ローン特則を利用することは可能です。

この問題の解決策としては、後順位抵当権の被担保債権を、先に完済してしまう、という方法があります。

上記の例でいえば住宅ローンとは別に、消費者金融の不動産担保ローンの残債が50万円あり、第2抵当権が設定されている場合、この消費者金融の不動産担保ローンだけ先に完済してしまう、という方法です。

住宅ローン以外で、住宅を担保としている借金を返済してしまえば、後順位抵当権は抹消されることになります。後順位抵当権が抹消されれば、住宅ローン特則の利用条件を満たすことになりますので、個人再生で住宅を残すことが可能になります。

もし可能であれば、家族や親戚など身内の方に肩代わりして貰い、第2抵当権が設定されている借金だけを返済して貰うのがベストです。

個人再生の申立前に、家族や親戚などの第3者に特定の借金だけを完済して貰うことは、法律上、手続き上も全く問題はありません。

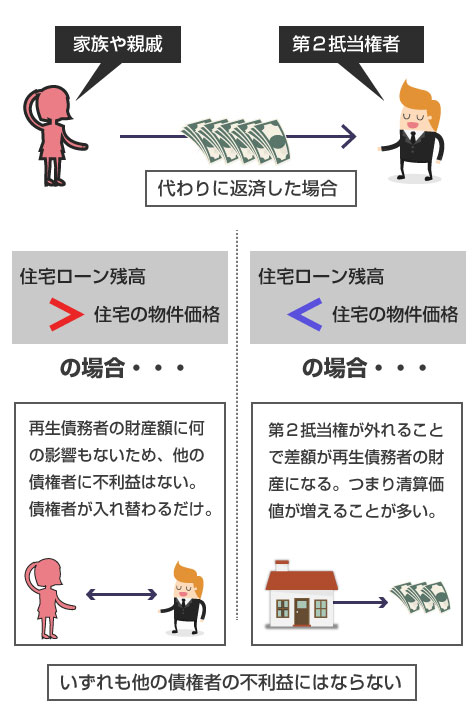

個人再生では、民事再生法174条により「再生計画の決議が一般の再生債権者の利益に反する場合は、再生計画が不認可となる」ことが定められているため、他の債権者の不利益となるような返済行為は認められません。が、以下の図のように、家族などの第3者が債務者の代わりに特定の借金を完済したとしても、他の債権者に不利益となるような影響はありません。

そもそも、住宅の価値よりも住宅ローン残高が大きい場合には、後順位抵当権に経済的な価値はありませんので、親戚が代位返済したとしても、他の再生債権者からすると債権者が1人入れ替わっただけになります。 また、逆にもし住宅価値の方が高い場合でも、親戚が代位返済することで後順位抵当権が抹消されますので、他の債権者の返済原資である「清算価値」はむしろ増えることになります。

もし援助を受ける場合には、個人再生や住宅ローン特則という制度についてしっかり説明をして、「この借金だけでも先に返済できれば、何とか住宅を残せるんだ」ということをわかりやすく話してお願いする必要があるでしょう。

また肩代わりした借金の分は「求償権」として一般の再生債権と同様、裁判所に申告し、最低弁済額の基準に応じて減額されることになります。つまり、再生計画上は親戚に肩代わりして貰った借金の全額を返済することはできませんので、その点もあらかじめ説明しておく必要があります。

(現実的には、こっそり任意で返済する分には自由です。ただし法律上、求償権は圧縮されていますので、再生期間中は他の債権者への返済が優先されます。)

もちろん、家族や親戚は(その分の援助金については)返済を求めない、ということも可能です。裁判所に求償権を再生債権として届け出なければ、手続き上も債権を放棄したものとして扱われます。

家族や親戚などの第3者を頼ることができない場合、一応、方法としては自分で返済してしまうことも考えられます。

上記の例でいえば、個人再生前に消費者金融の不動産担保ローンだけを自分でなんとか完済し、後順位抵当権を抹消してから個人再生手続きを申立てる、という方法です。

理論上は可能ですが、これをすると支払いはかなり厳しくなります(理由は後述します)。そのため、後順位抵当権の被担保債権(上記の不動産担保ローン)が、あと僅かしか残っていないような場合で、「この僅かな借金のために、住宅を手離すことになるのは嫌だ」といった場合が現実的です。

個人再生の直前に、自分で後順位抵当権の付いた借金だけを完済する行為は、いわゆる「偏頗弁済」にあたりますので、もしこれが自己破産であれば否認権行使の対象となりますが、個人再生にはこの否認権行使の規定がありません。

その代わりに債権者平等の原則がありますので、直前に行った不動産担保ローンの返済額と同額を清算価値に含めて計算する必要があります。そのため、不動産担保ローンで返済したのと同額を他の再生債権者にも二重に弁済する必要があり、トータルの返済額は増えてしまう可能性があります。

これについては、近い事例として「自動車ローンの残額があと少しなので、車を引き上げられないように個人再生前に自動車ローンだけ完済したい!」という場合について、以下の記事で解説していますので、良かったら参考にしてください。

また清算価値保障の原則がわからない方は、まずはこちらの記事を確認して、個人再生の返済額の仕組みを理解してください。

・個人再生の最低弁済額と清算価値保障について

では具体的にどのくらい返済額(清算価値)が増えるのかというと、これは住宅ローン残額によります。

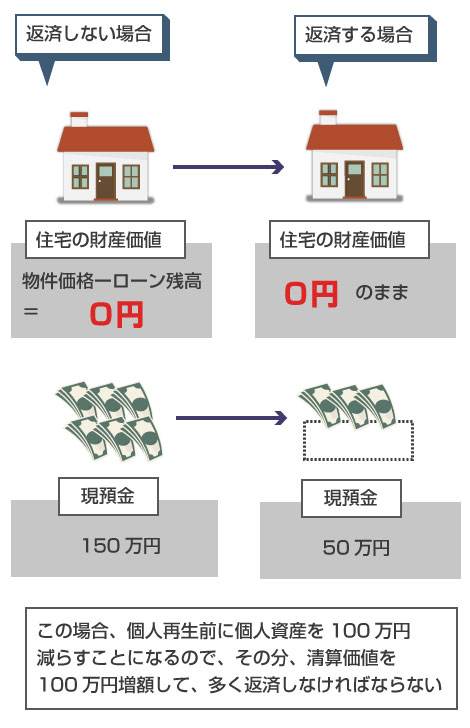

例えば、住宅の物件価値が1000万円、住宅ローンの残債が1500万円、第2抵当権が設定されている不動産担保ローンの残高が100万円と仮定します。

このケースで100万円を個人再生前に自分で一括返済した場合、それに伴って何かしらの資産(例えば銀行口座の預貯金)が100万円減っているはずですが、これを減る前の財産価値で裁判所に申告をして、個人再生での最低弁済額を計算します。

そのため、(個人再生前に不動産担保ローンを返済しなかった場合と比べて)最大で100万円、返済額が増える可能性があります。

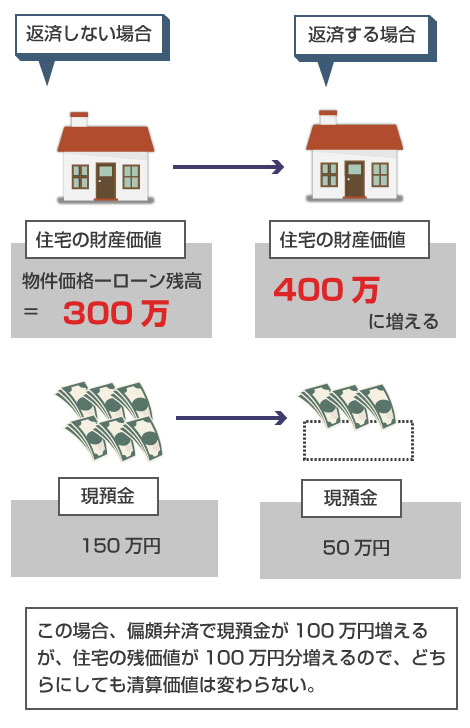

一方で、住宅の物件価値が1300万円、住宅ローンの残債が1000万円、第2抵当権が設定されている不動産担保ローンの残高が100万円の場合はどうでしょう?

このケースでは、もともと物件の財産価値が200万円(1300万円-1000万円-100万円)ありますので、清算価値に基づく最低弁済額は元々200万円以上はあることになります。この場合、自分で不動産担保ローンの100万円を個人再生前に返済することで、預貯金が100万円減りますが、その代わりに担保から外れた物件価値が100万円増えます(300万円になります)ので、トータルでの手持ちの財産価値は変わりません。

そのため不動産担保ローンを返済する、しない、に関わらず、最低弁済額は300万円以上で変わらないことになります。