過払い金返還請求と期限の利益の喪失について

過払い金の返還請求訴訟の争点の1つに「期限の利益の喪失」の問題があります。取引期間中に債務者に返済の滞納や遅延があった場合には、過払い金の計算(利息引き直し計算)にも遅延損害金利率を適用すべきだ、と貸金業者側が主張して争そってくることがあります。

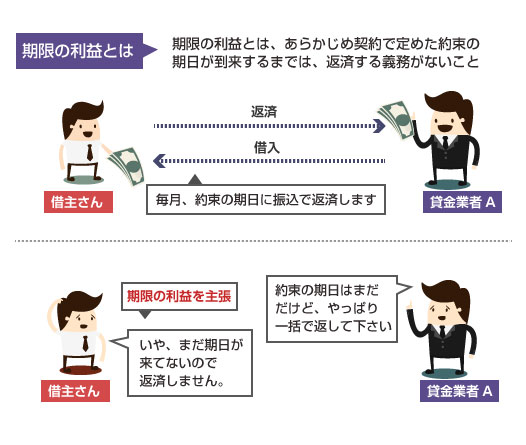

- 期限の利益とは期日が到来するまで返済しなくていい借主権利のこと

- 期限の利益を喪失する(返済を遅延する)と貸主は一括請求できる

- 一括請求の債務不履行として遅延損害金利率を主張されることがある

そもそも「期限の利益の喪失」って何なの?!

この話は、法律用語や金銭消費貸借契約に馴染みのない方からすると、かなりわかりにくい話なので、順番にひも解いて解説していきます。まず「期限の利益」とはそもそも何なのでしょうか?

借主が消費者金融やクレジットカードでお金を借りた場合、そこには自動的に「期限の利益」というものが付与されます。この期限の利益というのは、契約の返済の期日が到来するまでは(貸主に求められたとしても)元本を一括返済する必要はない、という借主保護のための権利です。

まだ約束の期日が来ていないのに、いきなり貸主の都合で「やっぱり明日、一括で返済してください」と言われても困りますよね? 約束の期日が来るまではその借りたお金をどう消費しても自由だし、返済の義務を負わない、というのが「期限の利益」の考え方です。

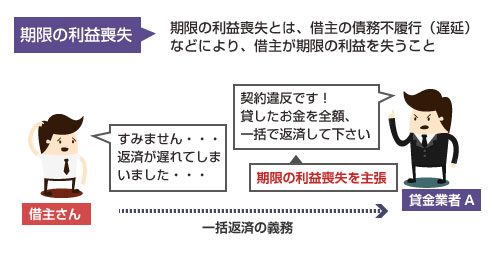

期限の利益の喪失とは文字通り、上記の「期限の利益」を失うことを言います。金銭消費貸借契約では多くの場合、「期限の利益喪失条項」として以下のように定められています。

甲について次の各号の事由が1つでも生じた場合には、乙からの通知催告等がなくても、甲は乙に対する一切の債務について期限の利益を失い、直ちに債務を弁済します。

(1)甲が乙に対する債務の一部でも履行を遅滞したとき

(2)・・・

実際の文面は契約内容によっても異なりますので、上記はあくまで例ですが、概要は大体同じはずです。

つまり、支払いに遅延があった場合には、期限の利益を喪失し債務全額を直ちに一括返済すること、という特約があらかじめ、金銭消費貸借契約に含まれていることが普通です。

通常、消費者金融やカード会社の借金でも、この(期限の利益喪失)条項は必ず含まれています。そのため、法律上はもし債務者が支払いを遅延したり、延滞した場合、貸金業者はこの特約をもとに借金の一括弁済を請求することが可能です。

もし遅延時に、貸金業者側から一括返済請求を求められていたら、これに応じなければならないのです。

しかし実際の実務上は、1回や2回の返済遅延であれば、それをもとに一括返済を求められることはあまりありません。 遅延分を利息付きで振り込んで返済すれば、目を瞑ってくれる(来月以降も引き続き、分割返済に応じてくれる)ケースがほとんどのはずです。

過払い金請求で問題となる「期限の利益喪失」の主張とは?!

では、この「期限の利益喪失」が一体、どう過払い金請求の問題と関わってくるのでしょうか? これには、利息制限法4条の遅延損害金利率が関係してきます。

利息制限法4条では(賠償額の予定の制限)という項目があり、以下のように定められています。この項目をもとに、貸金業者は「実は過払い金は発生していないんだ」ということを主張してくるわけです。まずは条文を確認しましょう。

金銭を目的とする消費貸借上の債務の不履行による賠償額の予定は、その賠償額の元本に対する割合が第1条に規定する率の1.46倍を超えるときは、その超過部分について無効とする。

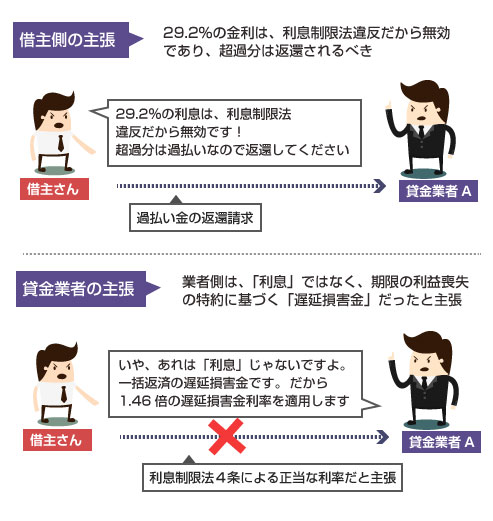

これはつまり債務の不履行があった場合には、遅延損害金利率として利息制限法の上限利息の最大1.46倍までの利率を適用することが法律上、認められている、ということです。

利息制限法の上限利率は20%ですから、遅延損害金利率は最大29.2%(1.46倍)まで認められることになります。つまり、上記の「期限の利益喪失による一括返済」の賠償遅延、ということにしてしまえば、元本に対する遅延損害金利率の適用が可能になります。これが貸金業者側のロジックです。

つまり、貸金業者側が徴収していたのは利息ではなく、遅延損害金利率であるという主張(あるいは、遅延損害金の支払い義務があるため、遅延損害金利率で引き直し計算を行うべきという主張)により、過払い金の減額、または無効を主張してくるケースがあるということです。

「期限の利益喪失」の主張に関する最高裁の判決は?

さて、このような貸金業者の主張が裁判で認められるのかどうか、という結論についてですが、最高裁は平成21年9月11日に同時に真逆の2つの判決を下しています。そのため、この期限の利益喪失は、非常に厄介で難しい争点だといえます。

「被告人が期限の利益を喪失していないと誤信していることを知りながら、その誤信を解くことなく、約6年に渡って被告人が経過利息と誤信して支払った年29.8%の利息を受領し続けたにも関わらず、被告人から過払金の返還を求められるや、被告人の支払遅延により既に期限の利益を喪失しており、その後に発生したのはすべて利息ではなく遅延損害金であるから、利息の制限利率ではなく遅延損害金の制限利率によって過払い金元本への充当計算をすべきである、との主張は、信義則に反し許されない」として、貸金業者側の期限の利益喪失の主張を棄却した判決(判例詳細はこちら)

平成21年9月11日 最高裁判決 事件番号:平成19(受)1128

「金銭の借主が期限の利益を喪失した場合、借主に対して一括返済を求めるか、それとも元利金及び遅延損害金の一部弁済を受領し続けるかは、基本的に貸主が自由に決められることであるから、(一括返済を請求しなかったというだけで)期限の利益喪失の効果を主張しないものと思わせるような行為をしたとはいえない。・・(中略)・・被上告人が本件特約により、期限の利益を喪失したと主張することが、信義則に反し許されないということはできないというべきである。」として、貸金業者側の期限の利益喪失の主張を認めた判決(判例詳細はこちら)

この問題で判断のポイントとしては、借主に対して再度、期限の利益が付されたと誤信させるような行為が貸主側にあったかどうか、また貸主側がその誤信があることを知りつつ、経過利息として弁済金を受領し続けていたかどうか、の2点が重要になります。

まず借主の立場で最初に思うのは、「いや、支払期日に遅れたときには、一括返済の請求をしなかったじゃないか。あのとき請求しなかったのに、何で今更、一括返済の遅延損害金利率の話が出てくるのはおかしくないか?」という点です。

しかし、この点に関して最高裁は「借主が期限の利益を喪失した場合に、一括返済を求めるかどうかは貸主の自由だ」として、この一括返済の請求がなかったことだけを理由に、期限の利益喪失の主張を無効とすることはできない、という判例を示しています。

特に、前述の(期限の利益の喪失特約)において、「延滞があった場合には、貸主からの通知催告等がなくても、借主は一切の債務について期限の利益を喪失し、直ちに債務を弁済すること」という金銭消費貸借契約を交わしている場合には、敢えて通知催告がなかったとしても、(一括返済しなかった場合には)遅延損害金利率の支払い義務が生じてしまうことになります。

ではどのような場合に、勝ち目がある(期限の利益喪失による遅延損害金利率を無効にできる)かというと、前述のように、借主が再度、期限の利益を付された、と誤信させるような状況があったかどうか、がポイントです。

このポイントについては、いろいろな意見がありますが、大まかにまとめると以下のような点が関係してくると言われています。

- 利用明細書や領収書に「遅延損害金」ではなく「利息」と記されている

- 遅延損害金利率と、(平常時の)利息が近似しており誤信を招く

- 担当者等から「遅延分の利息を振り込んでくれれば大丈夫」と言われた

- 何年間にも渡って利息を受け取り続け、かつ追加融資等にも応じた

これらの状況やポイントで、総合的にケースバイケースで判断される可能性が高いです。重要なのは、借主が「自分はまだ期限の利益を喪失していない」と誤信するような事情があったか、また貸金業者側はその誤信を招く要因を作ったかどうか、です。

簡易裁判所や地方裁判所等の下級審では、貸金業者の期限の利益喪失を、信義則違反として棄却するケースも多くみられます(名古屋消費者信用問題研究会)。そのため、特に利用明細書等で「利息」として記されているような場合には、十分に貸金業者側の主張を退けられる可能性があります。

もし過払い金が発生していなくても、任意整理で月々の借金の返済額を減らすことは可能です。過払い金がないか知りたい方、任意整理で借金がいくら減るか知りたい方は、「アヴァンス法務事務所」に無料で初回相談してみましょう。銀行カードなど金利が18%以下の方でも、任意整理なら相談できます。