過払い金返還請求のデメリットは何?!

過払い金返還請求のデメリットは、任意整理や個人再生・自己破産などと違ってほとんどありません。実際に過払い金が発生しているのなら、基本的には請求したほうがメリットが大きいです。

このあいだは任意整理のメリット・デメリットを勉強したんだけどっ、過払い金返還請求にもデメリットはあるのかなーっ?!

- 過払い金請求は債務整理のような社会的なデメリットはほぼない

- 金銭的に損するリスクはないが、1円も回収できないリスクはある

- 時間を奪われるという意味でのデメリットはある

過払い金返還請求にはデメリットがないって本当?!

過払い金返還請求は、借金を減額したり整理するわけではありませんので任意整理や個人再生のようなデメリットはありません。個人信用情報機関のブラックリスト登録もないですし、官報に掲載されるわけでもありません。特定の職業に就けなくなることもないですし、弁護士経由で依頼すれば家族にバレることもないと思います。

- ブラックリストに載る

- 官報に掲載される

- ローンが組めなくなる

- カードが作れなくなる

- 借金が出来なくなる

- 一部に職業制限がある

- ブラックリストに載らない

- 官報にも載らない

- 今後のローンも組める

- 今後のカードも作れる

- 借金も他社なら可能

- 職業制限等がない

上記の左側は、任意整理や個人再生をした場合のデメリットです。一般的には、任意整理や個人再生をした場合に最も厄介な問題となるのは、「信用情報に傷がつく」ことです。

個人の信用情報は、指定信用情報機関という政府公認の団体が管理していますが、この信用情報に傷がついてしまうと、金融機関から融資やローンが受けられなくなったり、クレジットカードが新規で作れなくなったりなど、さまざまなデメリットが生じます。

しかし過払い金請求では、信用情報には一切傷は付きません。そもそも過払い金返還請求権は、不当利得返還請求権という「債権」です。法律で認められた債権を行使するだけで、信用情報に傷がつくのはおかしいですよね。「債務」を整理する個人再生や任意整理とは、この点が明確に異なります。

任意整理や個人再生、自己破産といった債務整理は、債務を減らす行為のため、信用情報機関に事故情報が登録されてしまいます。これがいわゆるブラックリスト登録で、将来のローン審査や融資、カード作成に影響します。しかし過払い金請求は、ただの債権の行使のため信用情報に傷が付きません。

とはいえ、実はかつては過払い金請求が信用情報機関に登録されていた時期がありました。

過払い金請求をする顧客は、消費者金融や信販会社からすると、あまり嬉しい顧客ではありません。そのため、いわゆる「コード71」(契約見直し)という登録番号を割り当てて、過去に過払い金請求をした顧客を、信用情報から把握しようとする動きが見られました。

しかし、平成22年に金融庁が、過払い金を「契約見直し」として登録することを禁止する指導を示してからは、今では信用情報機関にも一切の痕跡が残らないようになっています。(参考:「過払い金請求で信用情報機関にブラックリスト登録される?」)

敢えて過払い金返還請求のデメリットを挙げるなら?!

このように任意整理や個人再生と比較して、デメリットがかなり少ない過払い金請求ですが、見方によっては全くデメリットがないわけではありません。ここからは、過払い金返還請求でデメリットとされるポイントについて確認していきます。

前述のように、過払い金請求の情報は、金融庁の指導により信用情報機関には登録できませんので、他の金融機関や消費者金融と情報が共有されることはありません。しかし、自社で不利益な顧客の情報を保管しておくのは、その会社の自由です。

ほとんどの消費者金融やクレジットカード会社では、過払い金請求をした顧客の名簿を自社で保管しています。そのため、一度、過払い金請求をおこなった会社からは、再度、借入をしたりクレジットカードを作ることが難しくなる可能性があります。

基本的には、過払い金の返還請求には弁護士(または司法書士)などの専門家が必須です。絶対に自分だけで出来ないわけではありませんが、金融機関や貸金業者は過払い金請求に慣れていて、いわば交渉のプロです。過払い金の額を低く見積もってきたり、必要な情報の開示に時間をかけたり、場合によっては相手にされないケースもあります。

また過払い金の返還のためには、訴訟を視野に入れなければいけないケースもあり、通常は弁護士に依頼するのが一般的です。その場合は、着手金、解決報酬金、過払い報酬金などの弁護士費用が必要になります。もっとも通常は取り戻した過払い金のなかから上限20%を支払うような報酬システムが多く、赤字になるようなことはありません。

過払い金返還請求には時間がかかります。弁護士との打ち合わせも必要になるので、それなりにプライベートの時間や労力を割く必要がでてきます。面倒くさいといえば、面倒くさい作業ですし、デメリットといえばデメリットになります。取り戻せる額が10―20万円程度であれば、あまり割にあわないと思うかもしれません。

過払い金の返還請求には、平均して4~8カ月の時間がかかります(参考:過払い金返還請求にかかる期間は?)。これは和解ができた場合のケースで、和解ができない場合には訴訟にもつれこむ可能性があります。

法律的な争点がある場合、過払い金が減る、または過払い金の発生が認められないケースがあります。もちろん、法律的な争点があるかどうかはある程度、事前に弁護士に相談することで把握ができるはずです。

以下が、過払い金請求で法律的な争点になりやすいポイントです。

- 消滅時効に関する争点

- 連続取引と分断の争点

- 悪意の受益者に関する争点

- 期限の利益の喪失に関する争点

- 債権譲渡に関する争点

ここでは1つ1つの詳細には触れませんが、法律的な争点がある場合は裁判で争ってくる貸金業者も多いです。「連続取引と分断」「悪意の受益者」「期限の利益」に関しては、相手の主張が認められた場合、過払い金が減ります。「消滅時効」と「債権譲渡」に関しては、相手の主張が認められた場合、過払い金が0円になる可能性もあります。

これは「過払い金請求で信用情報機関にブラックリスト登録される?」でも解説していますが、現在まだ借金を抱えていて、払い過ぎた利息と相殺しても残債務が0円にならない場合には注意が必要です。

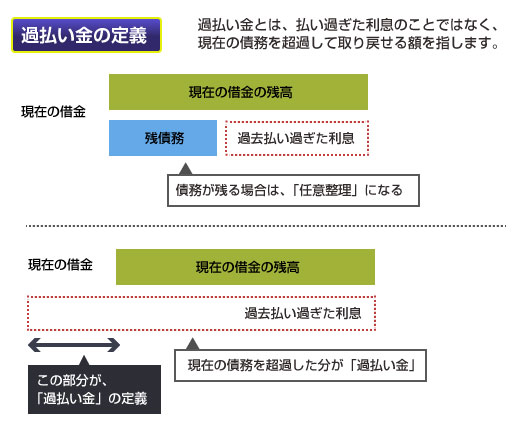

そもそも定義上、払い過ぎた利息を充当した結果、まだ残債が発生する場合は「過払い金」とはいいません。以下の図をご覧ください。

上図のように、払い過ぎた利息分を充当してまだ借金が残ってしまう場合、これは過払い金請求ではなく「債務整理」です。

わかりにくい場合、最初の定義を思い出してください。過払い金請求は「債権」の行使、任意整理や個人再生は「債務」の整理、だというお話をしました。上図の1つ目のケースは、単に債務を減額・圧縮しているケースなので「任意整理」の扱いになります。

任意整理の場合は、信用情報機関に事故情報が登録(ブラックリスト登録)されてしまいます。その場合、住宅ローンやカーローンが5年間、組めなくなったり、新規でクレジットカードが作れなくなる可能性があるため注意が必要です。

もし過払い金が発生していなくても、任意整理で月々の借金の返済額を減らすことは可能です。過払い金がないか知りたい方、任意整理で借金がいくら減るか知りたい方は、「アヴァンス法務事務所」に無料で初回相談してみましょう。銀行カードなど金利が18%以下の方でも、任意整理なら相談できます。