過払い金の返還は5%の利息付きで請求できる?!

過払い金の返還は利息付きで請求できる可能性があります。私たちが借金を返済するときに利息を支払うように、貸金業者にも過払い金が発生してから現在までの利息を支払うよう請求することができるのです。

過払い金の返還って利息付きで請求できるって本当なのっ?!その場合は利息何%で請求できるのかなーっ?!

過払い金の請求は、業者が悪意の受益者(※後述)である場合には利息付きで返還請求が可能だね。その場合は民事法定利率で定められた年利5%での利息を請求できるのが一般的だよ。

- 過払い金の返還は利息付きで請求できる場合がある

- 過払い金を利息付きで返還請求する場合の利息は年利5%

- 裁判になった場合の争点は「悪意の受益者」かどうか

【関連】 過払い金の無料相談ができる法務事務所アヴァンスとは?

過払い金はなぜ利息付きで返還請求できるの?!

過払い金を返還請求できる法律的な根拠がそもそもは民法703条で規定されている「不当利得返還請求」であることは以前にも、こちらの記事でも説明しました。 過払い金の利息には、この不当利得返還請求権の性質が関係してきます。

まずは簡単な復習ですが、この不当利得返還請求権について確認してみましょう。不当利得返還請求権とは、法律上の根拠や理由なく他人から不当に利益を受けた者に対して、損害分を返還請求できる権利のことです。

民法703条の「不当利得の返還義務」では、法律上の原因なく他人の財産又は労務によって利益を受け、そのために他人に損失を及ぼした者(以下この章において「受益者」という。)は、その利益の存する限度において、これを返還する義務を負う。民法条文データベース

このように過払い金返還請求というのはあくまで通称で、法律的にはこの「不当利得返還請求」をおこなっているわけなんですね。ちなみにこの不当利得返還請求権が当て嵌まるケースは、過払い金だけではありません。

例えば、不動産の売買契約で売主に既に代金を支払ってしまったものの、後から法律上の理由で契約が錯誤無効になった場合を仮定します。その場合、無効により売買契約そのものが”存在しなかった”ことになりますので、売主は代金を受領する法的な根拠(理由)がなくなることになります。

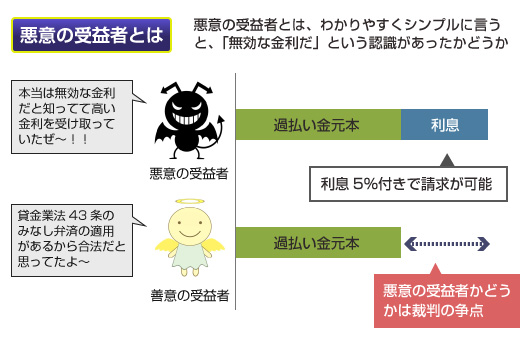

ところでこの不当利得返還請求には実は続きがあります。その次の条文である民法704条には「悪意の受益者の返還義務」という項目があります。この民法704条が、いわゆる過払い金請求に利息を付すことができる、という主張の根拠となる法律です。

民法704条では以下のように定められています。「悪意の受益者は、その受けた利益に利息を付して返還しなければならない。この場合において、なお損害があるときは、その賠償の責任を負う。」(民法条文データベース)

これが何を言っているかというと、不当に利得を受けたもの(この場合は貸金業者です)が悪意の受益者であった場合、不当に受けた利益は利息付きで返還しなければいけない、と定められているわけなんですね。

この悪意の受益者が一体何なのか、というのはこちらの記事でも詳しく解説していますが、物凄くシンプルにいうと違法な(無効な)金利であることを認識しつつ貸していたかどうかということになります。

より法律的に正確にいえば、「(みなし弁済の適用条件を満たしていない場合で)みなし弁済の適用があると認識するに至る根拠があるかどうか」という意味になりますが、こちらは平成19年の最高裁の判決により、「特別な事情がない限り、悪意の受益者と推定する」という結論が出ています。

つまり、原則として悪意の受益者として推定するという方針が下されました。この推定を覆す立証責任(特別な事情があることを示す責任)は、貸金業者側にありますが、この立証が難しいため、現在の過払い金請求では、裁判になると高い確率で利息付きの判決を得ることができるようになってきています。

過払い金返還で請求できる利息はなぜ5%なのか?

過去に発生している過払い金について、適用できる利息は長年、5%か、6%か、で判断がわかれてきました。この背景には、民事法定利率と商事法定利率のどちらを適用すべきか?という点で、業者側と原告側で争いがあったからです。

過払い金に付する利息について、金利5%とする法律的な根拠は民法404条の民事法定利率です。一方で、金利6%とする法律的な根拠は商法514条で定める商事法定利率です。それぞれの条文は以下のようになります。

利息を生ずべき債権について別段の意思表示がないときは、その利率は、年5分とする。

商法514条 商事法定利率

商行為によって生じた債務に関しては、法定利率は、年六分とする。

消費者としてはできれば年利6%で支払って貰ったほうがお得です。そのため弁護士も長年、この過払い金返還請求の債権については商行為によって生じた債務であるから年利6%とするのが適当である、として長年争ってきました。

しかし最終的には平成19年2月の最高裁判決で、過払い金利息は5%とするという結論がでています。

その根拠として最高裁の判決条文では、「借主保護の目的で設けられた利息制限法の規定によって生じた債権に営利性はないため、商行為によって生じた債権とはいえない」という判断を下し、民事法定利率の年利5%が適当としました。そのため今は実務上、過払い金の利息は年利5%で計算するのが一般的です。

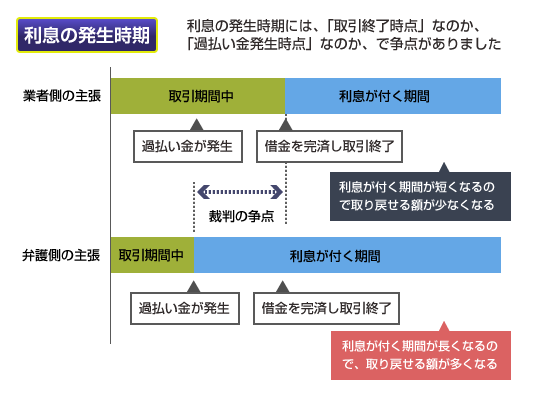

さて最後の論点は、過払い金に付く利息の発生時期についてです。こちらも、全ての取引が終了した「最終取引時点」から開始する、という業者側の意見と、「過払い金の発生と同時に利息も付く」という原告側の意見とで争いが生じていました。

こちらも当然、取引終了時点の起算よりも、過払い金発生と同時起算の方が利息が付く期間が長くなり、最終的に取り戻せる過払い金の総額も大きくなります。そのため、業者側と弁護側(請求者側)とで意見が対立し、法律上の争点となっていました。

こちらは平成21年9月4日の最高裁の判決で一応の決着が付きました。最高裁は、「悪意の受益者である貸主は過払金発生の時から民法704条前段所定の利息を支払わなければならない。」として、過払い金の発生時から利息が発生することを認めたのです。

そのため過払い金請求では、原則として過払い金の発生時から起算しての利息5%を請求することが可能です。

もし過払い金が発生していなくても、任意整理で月々の借金の返済額を減らすことは可能です。過払い金がないか知りたい方、任意整理で借金がいくら減るか知りたい方は、「アヴァンス法務事務所」に無料で初回相談してみましょう。銀行カードなど金利が18%以下の方でも、任意整理なら相談できます。