過払い金請求の争点になる”一連取引”と”分断”とは?

過払い金請求でよく貸金業者とのあいだで争点になるのが契約の「分断」です。同じ業者と過去数回に渡って取引をおこなっている場合、それらが分断した独立の取引なのか、継続した一連の取引なのかで過払い金の返還請求額が変わってきます。

過払い金請求でよく争点になるといわれる「一連取引」と「分断」ってどういう意味なのかなーっ?!

- 同一業者に完済と借入を繰り返した場合の取引の扱いは争点になる

- 弁護側は「一連計算」を、業者側は「分断取引」をそれぞれ主張する

- 1つの取引として一連計算した方が、過払い金請求では有利

【関連】 過払い金の無料相談ができる法務事務所アヴァンスとは?

なぜ「一連取引」か「分断取引」か、が重要なのか?

この一連取引か分断取引かという問題は、過払い金請求訴訟のなかでも最もメジャーな争点の1つです。

貸金業者からの借金を完済した後に、同じ業者からもう一度、借入を行うことは一般的にもよくあります。しかしその取引をどう扱うかで過払い金の金額が大きく変わる可能性があります。

一連取引として計算するメリットは主に2つです。1つ目は、単純に「計算上の過払い金の額が増えること」、2つ目は「消滅時効の起算点を考える上で有利なこと」です。まだ少しわかりにくいと思いますので、順番に説明していきます。

まず1つ目の「計算上の過払い金の金額」についてです。

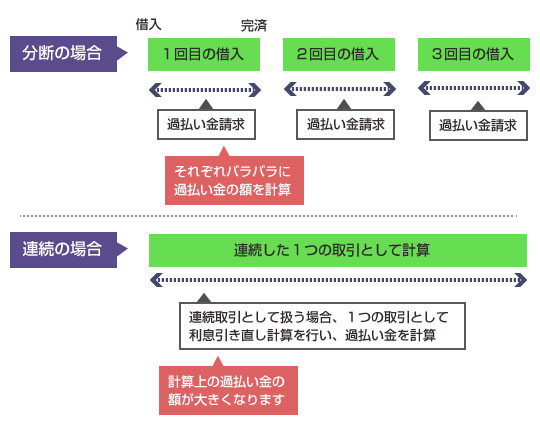

上図のように、完済と借入とを同一業者との間で繰り返したケースで、一連取引として計算する場合は、全て1つの取引として利息引き直し計算をおこない過払い金の額を計算することになります。

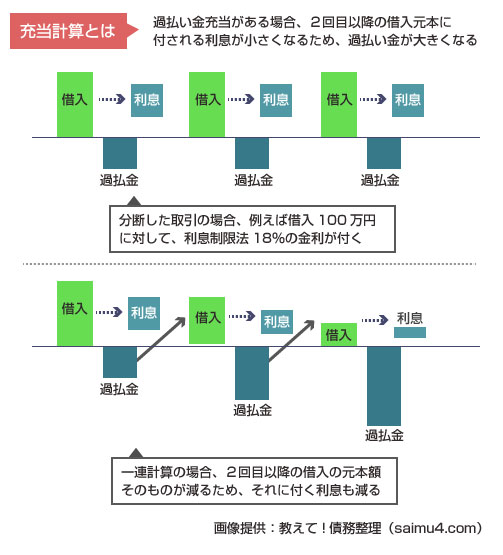

この計算方法を用いると、1つ目の取引で発生した過払い金を、2つ目の取引の借入に充当することができます。この考え方を過払い金充当合意といいます。

では、この過払い金の充当ができると、なぜ計算上の過払い金の額が大きくなるのでしょうか? 特に理由は知らなくても問題はないのですが、せっかくなので簡単に解説しておきましょう。

また以下の図をご覧ください。

上の図の場合、分断計算の場合は3回の過払い金の合計額、一連計算の場合は最後の1回の過払い金の額、が請求可能な額になります。そのため、「結局、合計金額は変わらないんじゃないの?」と思われがちですが、決定的な違いがあります。それが利息です。

充当計算の場合は、その都度、過払い金が借入債務に充当されますので取引期間中の借入元本そのものが減ります。元本が減れば、当然それに付される利息の額も小さくなります。つまり実際に弁済で支払った金額との差額である「過払い金」はより多くなります。

過払い金とは、(実際に支払った金額)と(法律上の正当な債務額)との差額ですので、上図の充当計算により利息額が小さくなるほど実際に支払った金額とのギャップ、つまり過払い金の額が大きくなります。

一連計算だと10年以上前に完済した借金の過払いも請求できる?!

もう1つの重要な一連計算のメリットは「消滅時効」の問題です。こちらの消滅時効の記事で詳しく説明していますが、過払い金請求権は取引終了日から起算して10年で権利が消滅します。

同じ業者と何度も完済と借入を繰り返している場合、それぞれが分断された別個の取引なのか、1つの連続した取引なのか、によってこの”取引終了日”がいつなのかが変わってきます。

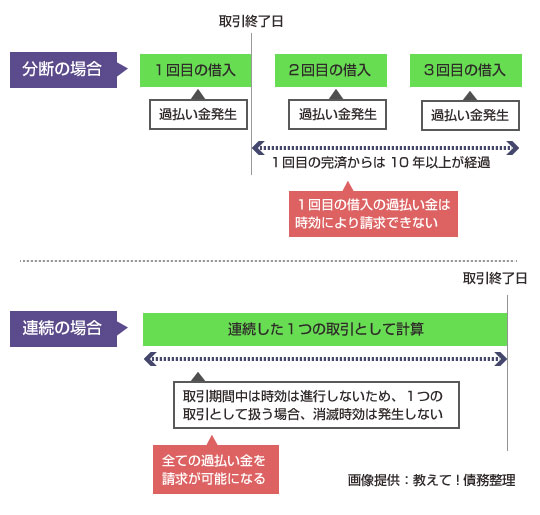

もう一度、上の図を使って説明しましょう。

分断取引として扱われる場合、それぞれの借入は別々の取引になるため、それぞれの完済日が”取引終了時点”となり、時効の進行が開始します。つまり、例えば1回目の完済から10年以上が既に経過している場合、過払い債権の時効が既に成立していることになります。

一方で、一連取引として扱われる場合、取引期間中は消滅時効が進行しません(平成21年1月22日最高裁判決)ので、上の図の場合、”取引終了日”は3回目の借入の完済日になります。

つまり3回目の借入の完済日から10年が経過していなければ、1回目の完済日から10年以上が経過していても、1~3回目の取引で発生した全ての過払い金について請求が可能になります。これが一連計算の最大のメリットです。

「一連取引」か「分断取引」かはどうやって判断すればいいの?!

一連取引か分断取引か、は裁判でも争点になりやすいだけあり、判例もさまざまです。貸金業者側はできるだけ自身に有利な「分断」で計算したい、債務者側はできる限り多くの過払い金を取り戻せる「一連取引」で計算したい、と考えています。

ここからはいくつかの判例とともに、判断のポイントとなりやすい箇所を説明します。

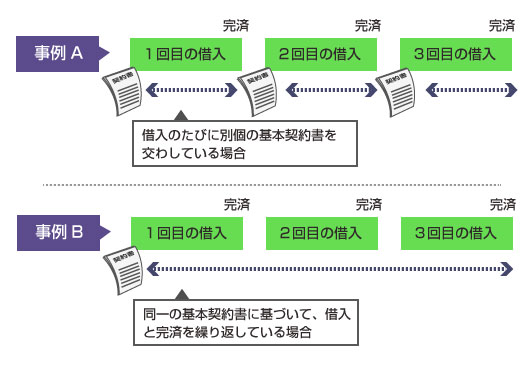

この一連取引か分断取引なのか、を判断する上で非常に重要なポイントになるのが、基本契約書の有無です。つまり一度完済した業者から再度、借入を行った際に、別個の基本契約書を結び直したかどうか、で判断ポイントが異なってくることになります。

細かい判断ポイントは後述しますが、簡単にいうと1つの同じ基本契約書に基づいて完済、借入を繰り返している場合は、一連取引として認められやすくなります。逆に、別の基本契約書に基づいて借入をおこなっている場合は、分断取引と判断されやすくなります。

ただし、上図の事案は一概に、Aであれば分断取引、Bであれば一連取引といった単純なものではありません。それぞれのケースで、一連取引と判断される可能性と、分断取引と判断される可能性の両方があります。

複数回の借入が、全て同じ1つの基本契約書に基づく場合(上図でいうと事案B)から考えていきましょう。この場合、基本的には一連取引として主張できる可能性が高いです。

この判断のベースにあるのは、平成19年2月13日最高裁判決と、平成19年6月7日最高裁判決の、2つの判例です。

第1貸付によって生じた過払い金を、第2貸付の借入金に充当できるかどうか、という問題について、「貸主と借主との間に第1貸付け過払金の充当に関する特約が存在するなどの特段の事情のない限り,第2の貸付けに係る債務には充当されないと解するのが相当である。(原文)」として、事前に充当合意の特約があった場合のみ第2貸付への充当を認めるという判断を下しました。

この判決により、充当合意の特約があれば、第2貸付の債務に充当できることが明確になり、「充当合意の特約」の要件が議論されることになりました。

平成19年6月7日最高裁判決

こちらはクレジットカードのキャッシングに関する判例です。同一の基本契約に基づいて、カードで借入と返済を繰り返し、かつ返済は借入額の合計を基準とする一定額で返済する方式(いわゆるリボ返済)の場合です。

この返済方式を最高裁は「各貸付けごとに個別的な対応関係をもって行われることが予定されているものではなく、本件各基本契約に基づく借入金の全体に対して行われるもの(原文)」と表現していますが、この場合において「本件各基本契約書は、(中略)その後に発生する新たな借入金債務に充当する旨の合意を含んでいるものと解するのが相当である」として、特別に明記がなくても、充当合意が既に基本契約書に含まれているという判断を下しました。

つまり1つの基本契約書に基づいて、いつでも借入限度額の範囲で借入と返済が可能なクレジットカードやキャッシング等の借金は、途中で一度完済をしていたとしても、原則、一連計算が可能という判断が示されたことになります。

ただしここで敢えて「原則」と記載したのは、空白期間の問題があるからです。

一度完済をしてから再度、借入を行うまでの空いた期間のこと。(第一貸付から第二貸付までに空いた期間)。この空白期間が2~3年以上など、あまりに長すぎると、例え、同一の基本契約書に基づく借入と返済であっても一連計算を否定される可能性があります。

同一の基本契約書に基づく複数回の取引で、空白期間が長い場合の扱いというのは、まだ最高裁では判例が示されたことがありません。そのため、法律上はまだどちらとも解釈が付かない問題なのですが、空白期間が長い場合、下級審(簡易、地裁などの原審)では一連取引を否定された実例はあるため、裁判官によっては否定される可能性があると思います。

次に、完済と借入の度に別の基本契約書を交わした取引の場合の判断です。こちらは基本契約書が別である以上、形式的には別取引扱い(分断取引)になります。しかし、実質的に同一の取引であると認められる場合には一連計算ができる可能性があります。

実質的に同一の取引であったかどうかを判断する際に、指標となるのは平成20年1月18日の最高裁判決でしょう。

消費者金融から融資限度額50万円、リボルビング式の返済で5年間取引を継続した後、一度完済。その約3年後、ほぼ同じ内容(金利が0.7%違う)の基本契約を締結を改めて締結し7年間取引を継続した事例です。

こちらの事例では、空白期間が3年間と長かったため、一連取引は否定され、最初の第1貸付の過払い金は時効消滅となってしまったのですが、この最高裁判決により、基本契約書が別々である場合に、実質的に一連取引として判断する際のポイントが示されました。

この最高裁判決により、1回目の貸付と2回目の貸付で別々の基本契約書が交わされた場合に、それらを実質的に一連した1つの取引であるかどうか、を判断する目安として以下の6つのポイントを掲げました。

- 2度目の契約までの空白期間の長さ

- 1度目の契約の取引期間の長さ

- 1度目の契約書の返還の有無

- (カードが発行されている場合)失効手続きの有無

- 空白期間中の貸主と借主の接触頻度や状況

- 2度目の契約の内容(1度目の契約との差異)

例えば、「1度目の契約書が完済後にキチンと返還されていない」「1度目の完済後もカードの失効手続き案内等がなく、いつでも新規借入ができる状態が継続していた」「2度目の契約の内容が、ほぼ1度目の契約内容と変わらず、更新契約の性質が強い」といった場合には、実質的に同一の取引だとして一連計算を主張できる可能性があります。

ただし一番重要なのは、2度目の契約までに空いてしまった期間(空白期間)の長さです。契約書が別々の場合、この第1取引と第2取引の間が1年以上空いている場合には、一連取引の主張は厳しいかもしれません。

もし過払い金が発生していなくても、任意整理で月々の借金の返済額を減らすことは可能です。過払い金がないか知りたい方、任意整理で借金がいくら減るか知りたい方は、「アヴァンス法務事務所」に無料で初回相談してみましょう。銀行カードなど金利が18%以下の方でも、任意整理なら相談できます。