過払い金の引き直し計算(金利計算)を自分でする方法

過払い金の引き直し金利計算は、できれば法律家などのプロに依頼するのがお勧めですが、自分でもすることは可能です。過払い金の引き直し計算の方法には主に「外山式」と「名古屋式」といわれる方法がありますが、ここではより初心者でも取り組みやすい名古屋式で紹介します。

名古屋式の過払い金引き直し計算って何?!

名古屋式というのは名古屋消費者信用問題研究会が無料で配布している利息計算ソフト(エクセル)を利用して、過払い金を計算する方法のことです。自分で過払い金を計算する人の多くがこの名古屋式か外山式(外山司法書士事務所の金利計算ソフト)で、引き直し計算をおこなっています。

金利計算ソフト配布ページ(http://kabarai.net/index.html) ※右サイドバー

名古屋消費者信用問題研究会はその他にも、「過払い金回収マニュアル サラ金(消費者金融)・クレジット会社からお金を取り返す方法」(Amazonはこちら)という書籍を2009年9月に発売しており、こちらも弁護士や司法書士事務所に委託せずに自分で過払い金請求をしたい、という人達の間で有名になっている本です。

そもそも利息引き直し計算について簡単に復習しておきます。任意整理のときに勉強した利息引き直し計算の話と同じですが、過払い金が発生している条件として、過去に違法な高金利で返済させられていた、という事実が必要になります。

利息引き直し計算とは、法律(特に利息制限法)に違反した金利で過去に返済をおこなっていた場合、それを正しい法定利息での金利で計算しなおして、払い過ぎた金額を確認するための方法です。

例えば過去に50万円の借入を行って28%の金利で返済をおこなっていた場合、本来、利息制限法では18%までの利息しか認められていませんので、この返済額をもう一度、金利18%の場合で計算し直して、差額を過払い金として算出します。

さて実際に名古屋式で利息引き直し計算をはじめる前に、準備が必要なものが2つだけあります。それは、「エクセル」と「取引履歴書」です。

- Excelシート(エクセル)

- 業者との取引履歴書

まず利息引き直し計算ソフトの大半は、名古屋式にしても外山式にしてもExcelなので、ご自宅のパソコンにエクセルがインストールされている必要があります。また、業者との正確な取引履歴の情報がわからないと、過払い金の計算ができませんので、取引履歴書も必要です。

取引履歴書を業者に開示請求する方法については、こちらの記事でも詳しく解説しています。

その手順ですが、まずは上記の名古屋消費者信用問題研究会のページから利息計算ソフトをダウンロードしてください。エクセル(Excel)ファイルがダウンロードされるはずです。

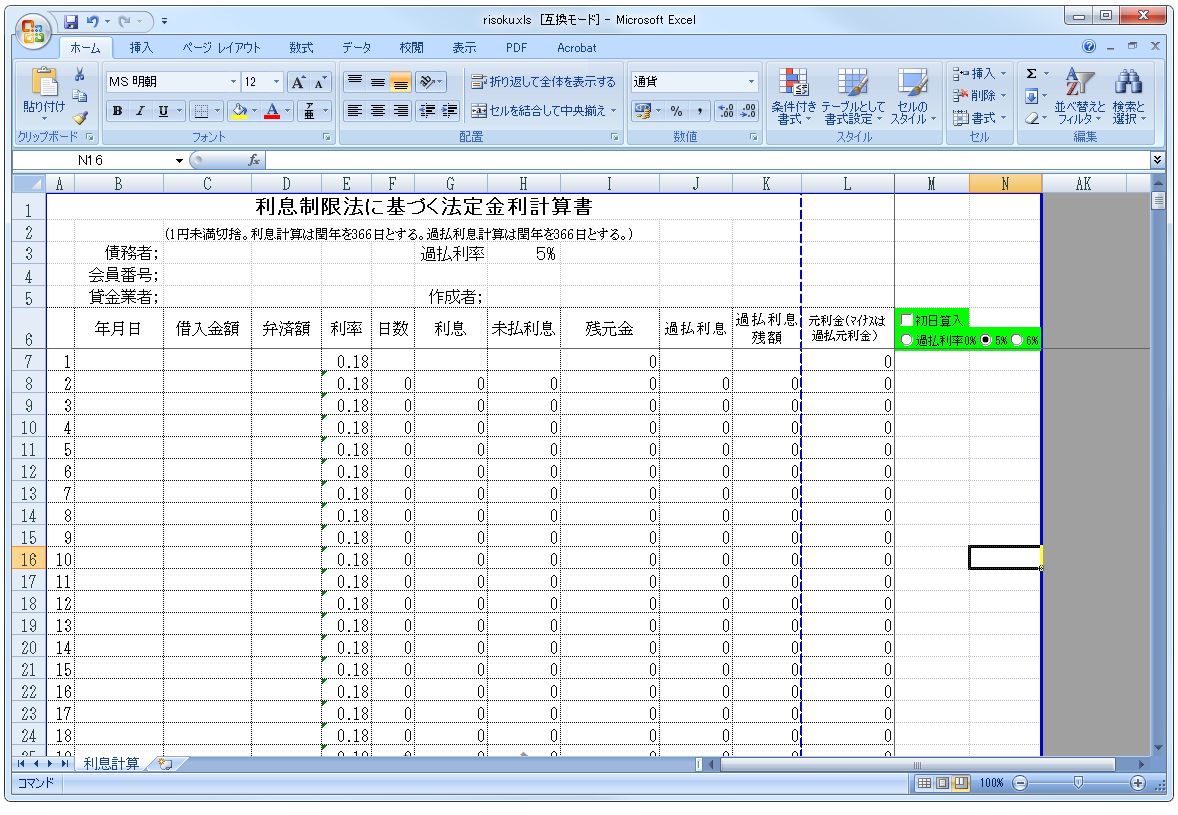

このエクセルシートを開くと、以下のようなシートが表示されます。通常の初期設定だと、過払利息は5%に設定されていますが、このままでも大丈夫だと思います。(過払い金の利息について)

このExcelシートだけを見ると少し難しそうに見えるかもしれませんが、ただ淡々と取引履歴書のとおりに年月と借入額、あるいは弁済額を入力していくだけの作業ですのでそれほど難しくはありません。

まずは「利率」の欄を設定します。これは取引期間中に借入残高が一度でも100万円を超えていたら15%、100万円を超えたことがなければ18%(10万円を超えたことがなければ20%)で設定します。

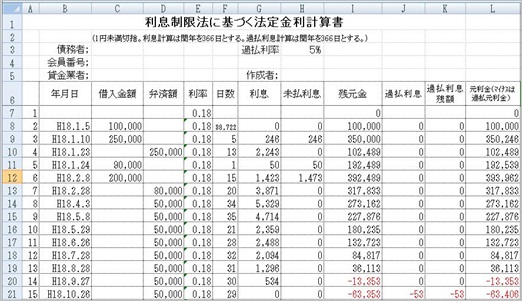

また記入する項目は「年月日」「借入金額」「弁済額」の3つだけです。取引履歴に従って、金額を記入していきます。例えば、平成14年の9月に34,000円を借り入れた場合には、年月日に「H14.9.11」、借入金額に「34000」と記入します。

このように全ての取引履歴にある借入と返済を記入していくと、最終的に払い過ぎている金額があるかどうか、つまり過払い金の額が計算できます。もし残元金がマイナスになっていれば、それが過払い金になります。

名古屋式での過払い金計算の注意ポイントは?!

記入は上記のようにシンプルで、ただ日付けと借入金額、返済金額の3つを入力していくだけです。一応、いくつか注意点やポイントがありますのでそこだけ簡単に解説しておきます。

名古屋式の過払い金計算シートの最初にある「利率」の欄には、業者からの借入金利の利率ではなく、法定金利(利息制限法)による上限金利を記入します。例えば、最初に30万円の元本を金利26.5%で借りた場合、利率の欄に入力するのは26.5%ではなく利息制限法の上限金利18%です。

またこの利率の欄は、途中で借入元本が返済によって減少したとしても、変更の必要はありません。例えば最初に30万円の元本を借り入れたものの、返済によってそれが10万円未満にまで減ったとしても、利率を15%に修正する必要はありません。しかし逆に80万円の借入を追加して借入元本が100万円を超えた場合には、その行以降で利率の欄を15%に修正する必要があります。

※元本100万円以上の利息制限法に基づく上限金利は15%、10万円以上~100万円未満の上限金利は18%です。

過払い金利息の計算方法として、名古屋式の計算ソフトでは過払い金にかかる利率を「5%」と「6%」で計算することができます。当然、自分の過払い金に対して付く利息なので、6%で計算して請求した方が取り戻せる金額は大きくなります。ただ最近の最高裁の判決等を踏まえると、一般的には現在は5%の利率で過払い金利息を計算することが多いです。

もし過払い金が発生していなくても、任意整理で月々の借金の返済額を減らすことは可能です。過払い金がないか知りたい方、任意整理で借金がいくら減るか知りたい方は、「アヴァンス法務事務所」に無料で初回相談してみましょう。銀行カードなど金利が18%以下の方でも、任意整理なら相談できます。