過払い金請求が1日でも早いほうがいい理由

過払い金の請求をするなら1日でも早くすることが重要です。過払い金には消滅時効がありますし、貸金業者が倒産してしまったら過払い金の請求はできません。

既に完済し終わった貸金業者でも、過払い金の請求ができるって本当なのーっ?!

それじゃあ現時点ではもう借金がない人でも、過去に借金をしていた人なら過払い金請求ができる可能性があるね。

ただし、過払い金はその後いつまででも請求できるわけではなく消滅時効もあるし、貸金業者が倒産してしまう可能性もあるから早めに回収したほうがいいかもしれないね。

- 過払い金は完済後でも請求できるが10年の消滅時効がある

- 貸金業者の倒産リスクもあるので早めの回収がおすすめ

過払い金請求がなるべく早いほうが良い理由

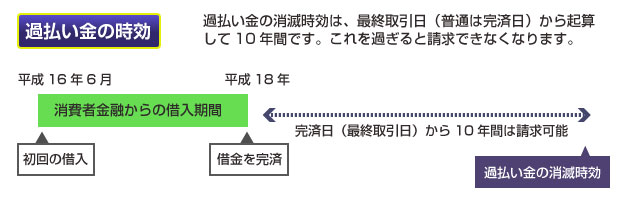

借金の完済後でも過払い金が発生していることがわかっている場合には、過払い金の請求はなるべく早いほうがいい、とされています。その理由の1つはまず、過払い金請求には消滅時効があるからです。

これは別記事「過払い金請求の完済後の消滅時効は何年?」でも記載していますが、過払い金を請求できるのは借金の完済後から10年以内です。

過払い金返還請求権は法律上での”不当利得返還請求権”にあたります。この不当利得返還請求権は民法で定められた債権の1つですが、この消滅時効は最終取引日から10年と定められています。

完済後にもう一度、同じ業者から借入をしている場合は継続した取引になるので時効が伸びますが、そうでない場合は完済日から10年以上が経過してしまうと過払い金を取り戻すことができなくなります。

また既に取引履歴の開示請求をおこなっていても、実際に請求をしない限りは消滅時効は中断しませんので、過払い金の額を計算したまま放置していても完済日から10年が経過すると過払い金が請求できなくなります。

過払い金請求の時効を中断するためには、実際に貸金業者に過払い金を請求する必要があります。具体的には内容証明郵便で請求書を送付する方法と、裁判所を通じて支払督促の申立てをおこなう方法の2つがあります。

内容証明郵便は6カ月間、時効を延長することができますが、それ以上は延ばすことができません。逆に裁判上の請求(支払督促、訴訟など)の場合は、時効を一度リセットさせるほどの強力な法的効果があります。

こちらの「過払い金返還請求のブームはあと数年で終わる?」でも詳しく記載していますが、過払い金請求が可能な対象者の多くが2017年中に請求権の消滅時効を迎えると考えられています。

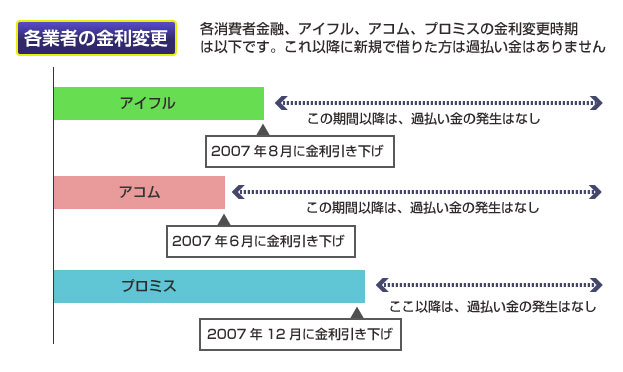

2006年からの段階的な貸金業法の改正、相次ぐ過払い金訴訟による利息返還損失を受けて、ほとんどの消費者金融やクレジットカード会社が2007年中に貸付金利の見直し・引き下げを行っているからです。

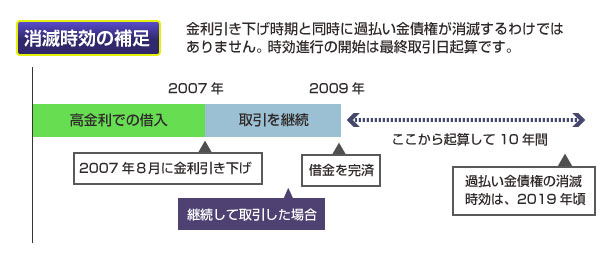

もちろん前述のように、時効の進行が開始するのは最終取引時点から10年間なので、各貸金業者の金利引き下げ時期と同時に過払い金債権者が全員いなくなるわけではありません。

以下の図のように、金利引き下げ時期より前から借入があって、かつその後も取引を継続していた方の場合は、もう少し消滅時効時点は先になるかもしれません。

しかし基本的には、2008年以降の新規借入からは過払い金債権者は生まれないため、2017年以降、過払い金請求は激減する可能性が高いといわれています。

民間の貸金業者はいつ倒産するかわからない

2011年に消費者金融の最大手の1社であった「武富士」が会社更生手続きに入ったことは記憶に新しい方も多いはずです。あれほど一時期は勢いのあった武富士が倒産してしまったのも、過払い金請求がとてつもない額に膨れ上がってしまったことが関係しています。

武富士の場合は、倒産時の過払い利息を含む負債総額はなんと4336億円にもなっていました。

また武富士以外にも、2007年に東証一部上場の消費者金融業者の「クレディア」が民事再生に入り、2008年にアエル(AEL)が民事再生に入っていますが、どちらも有名ないわゆるサラ金業者でした。その他、昨今の経営状態の悪化、過払い金債務の負担増加により破綻した企業をまとめてみます。

| 貸金業者名 | 民事再生・破産日 | 総負債額 |

|---|---|---|

| 武富士 | 2010年9月28日 | 4336億円 |

| SFコーポレーション | 2011年8月26日 | 1897億円 |

| ニコニコクレジット | 2011年4月8日 | 336億円 |

| アエル | 2008年3月24日 | 231億円 |

| クレディア | 2008年5月22日 | – |

ニコニコクレジットはその後、再生計画案が認可され、スルガ銀行の支援貸出もあり、現在はダイレクトワンという名称で営業を再開しています。また上記は、民事再生・会社更生手続きをした企業リストですが、他にもアイフルは2009年9月18日に民事の事業再生ADRを適用しています(倒産とは別です)。

貸金業法の改正による貸付金利の引き下げ、総量規制による貸付制限、大手弁護士事務所のCMや広告活動による多額の過払い金返還請求により、消費者金融は大手銀行系の資本が入っている経営体力のある業者以外、生き残るのがだんだん難しくなってきています。

もし過払い金が発生していなくても、任意整理で月々の借金の返済額を減らすことは可能です。過払い金がないか知りたい方、任意整理で借金がいくら減るか知りたい方は、「アヴァンス法務事務所」に無料で初回相談してみましょう。銀行カードなど金利が18%以下の方でも、任意整理なら相談できます。