遅延損害金(延滞利息)があっても過払い金請求はできる?

過去の取引期間中に支払いを延滞し遅延損害金が発生していたケースでも、過払い金請求はできるのでしょうか? 今回は延滞利息と過払い金請求について詳しく解説します。

過去に消費者金融から高い金利でお金を借りていて、返済期間中に延滞があった場合でも過払い金請求って出来るのかなー?!

取引期間中に借金の返済に延滞(遅延)があった場合には、過払い金請求ができないのではないか、と思われる方も多いようです。また実際に、貸金業者側にそのように主張されるケースもありますが、裁判等で争えば過払い金を請求できる可能性は十分にあります。

延滞利息があっても過払い金請求はできるの?!

延滞利息が発生していると過払い金請求ができない、と貸金業者が主張する根拠は利息制限法4条です。利息制限法4条では「賠償額の予定の制限」が定められています。これがいわゆる遅延損害金利率です。

利息制限法4条では、「金銭を目的とする消費貸借上の債務の不履行による賠償額の予定は、その賠償額の元本に対する割合が第一条に規定する率の一・四六倍を超えるときは、その超過部分について、無効とする。」と定められています。

「賠償額の制限」とありますが、これは言い換えると、債務不履行(金銭貸借契約では支払い遅延のこと)があった場合、賠償利率として1.46倍までの利息を請求することが認められている、ということです。

当時(2010年の利息制限法改正以前)の法律で認められていた遅延損害金利率は以下になります。例えば借金の金額が50万円であれば、最大26.28%まで金利を取ることが法律上、認められていたことになります。

| 借金元本 | 法定金利の上限 | 遅延損害金の上限 |

|---|---|---|

| 借金10万円以下 | ~20% | ~29.2% |

| 借金100万円未満 | ~18% | ~26.28% |

| 借金100万円以上 | ~15% | 21.90% |

そのためキャッシング業者に過払い金請求をした場合に、業者側が過去の取引履歴に遅延を見つけると遅延損害金利率の適用を主張してくる場合があります。例えばアイフルなどは、訴訟になった場合にこの利息制限法4条を持ち出すことも多いようです。

例え遅延損害金利率を適用して計算した場合でも、過払い金が発生している可能性はあります。例えば、2007年以前まではアイフルは最大28.835%、アコムは最大27.375%、クオークローンやサンライフは26~29%、等の金利で貸付を行っていました。

もし仮に遅延損害金利率を適用したとしても、元本10万円を超える貸付金に対する賠償利率の上限は上記の表のとおり、~26.28%までですから、それを超過する金利分については過払い金になります。ただし、遅延損害金利率を適用しない場合と比較して、取り戻せる金額は大幅に減ってしまいます。

こちらのアイフルの記事でも解説していますが、地裁の判決では貸金業者の主張する延滞利息の適用を認めないケースも多数あります。

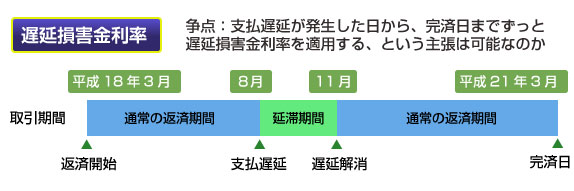

例えば、以下のようなモデルケースで、業者側が「平成18年8月に延滞があったため、それ以降、完済日までの全ての取引期間について遅延損害金利率26.28%で計算しました」と主張するケースがあります。

しかし、上記の図のような例で遅延日から完済日までの期間全てを遅延損害金利率で計算する、という主張は常識的に考えても違和感がありますよね。訴訟になった場合、裁判の判決でもこのような主張は「信義則違反」だとして却下される可能性もありますので、訴訟までする覚悟があるのであれば、過払い金請求をできる可能性は十分にあります。

ちなみに現在の遅延利息の上限金利は20%って本当?!

ちなみに平成22年6月18日施行の利息制限法改正により、2010年以降のキャッシングや借入については、賠償利率であっても上限20%を超える金利は無効とする法律が制定されました。

改正利息制限法7条では新たに「第四条第一項の規定にかかわらず、営業的金銭消費貸借上の債務の不履行による賠償額の予定は、その賠償額の元本に対する割合が年二割を超えるときは、その超過部分について、無効とする。」と定められました。

これにより「営業的金銭消費貸借」をおこなう貸金業者の場合には、例え遅延があった場合でも年率20%を超える金利を取ることはできなくなりました。その代わりに貸金業者側は(遅延があった場合)期限の利益喪失を主張することで借金の一括返済を請求できます。

もし過払い金が発生していなくても、任意整理で月々の借金の返済額を減らすことは可能です。過払い金がないか知りたい方、任意整理で借金がいくら減るか知りたい方は、「アヴァンス法務事務所」に無料で初回相談してみましょう。銀行カードなど金利が18%以下の方でも、任意整理なら相談できます。