交通事故の加害者が破産した場合、賠償保険金は貰える?

交通事故の加害者が自己破産してしまった場合、被害者はキチンと賠償金を受け取れるのでしょうか? まず加害者が加入している自賠責保険については、被害者から相手の保険会社に直接請求ができますので問題ありません。一方、加害者が任意保険に加入している場合に、被害者から直接、保険会社へ請求ができるかどうかは契約の約款によります。

車で衝突されて骨折したから、相手に損害賠償請求しようと思ってたんだけど…、いきなり相手の加害者の人が自己破産しちゃったのね。

私の損害賠償はどうなるのかなー?

1)自賠責保険と、2)任意保険と、3)加害者本人への損害賠償請求権の3つ、それぞれで回収できないかを検討する必要がある。

自賠責保険はわかるよね?

今回のケースは人身事故だから、相手の加入する自賠責保険から補償を受けれるのは知ってるんだけど…。 この自賠責保険は、加害者が自己破産してても、関係なく受け取れるの?

自賠責保険は、自賠法16条で被害者からの直接請求権が認められているんだ。つまり被害者の方から直接、相手の保険会社に対して請求できるから、加害者が自己破産してても問題ないんだ。

じゃあ任意保険はどうなの? たしか相手の加害者の人は、対人賠償責任保険(=任意保険)にも加入してるって言ってたんだけど…。

そっちも保険会社に直接、請求すればいいのかなー?

というのも任意保険の場合、保険法では被害者からの直接請求権が認められていないからね。だから本来は、下の図みたいに、加害者の側から保険会社に保険金を請求しないといけないんだ。

損害賠償請求権(被害者 → 加害者)と、保険給付請求権(加害者 → 保険会社)の2つの請求権がそれぞれ独立してて、(被害者 → 保険会社)間での直接請求はできないってことね…?

その代わり保険法では、加害者の保険給付請求権に、被害者の先取特権を認めている。つまり「もし加害者が破産したら、加害者の保険金請求権は、被害者が独占していいよ」って認めてるんだ。

てっきり加害者の人が自己破産したら、保険金請求権は、破産財団(※)として債権者全員で公平に分配しないとダメなのかと思って心配したの…。私が独占してもいいのね?

損害保険会社は、約款で被害者の直接請求権を認めてる場合も多いから、できれば交渉して任意で支払って貰った方がいい。

任意保険の場合、法律上は、被害者の直接請求権は認められてないけど、契約の約款で定めるのは自由だもんね。まずは、ちゃんと相手の保険契約の約款を確認することが大事なのね。

もし相手の加害者が任意保険に加入していない場合、3)加害者本人への損害賠償請求権は、破産手続きで免責されるのかどうか?という問題が残ってる。これは 次回の記事 で解説するね。

自己破産を検討しているときに悪いことが重なり、交通事故をおこして加害者になってしまうことがあります。この場合、自賠責保険や任意保険(賠償責任保険)に加入していれば、保険金は被害者に支払われますので心配いりません。また加害者本人の賠償責任も、重過失がなければ破産手続きで免責されます。早めに弁護士に相談してください。

参考 → 自己破産におすすめの法律事務所を探す

- 自賠責保険は法律上、被害者から相手の保険会社への直接請求が認められる

- 任意保険(賠償責任保険)は、法律上は被害者からの直接請求権の規定がない

- ただし保険契約の約款で、被害者からの直接請求を認めている保険会社が多い

- もし保険会社が直接支払ってくれない場合でも、被害者には先取特権がある

- 加害者が破産した場合、保険給付請求権を手続き外で差押えて独占できる

債務整理であなたの借金がいくら減るのか無料診断してみよう

1.自賠責保険の場合は直接請求権があるので問題ない自賠責保険は問題ない

2.任意保険(損害賠償責任保険)は、先取特権が認められる任意保険にも先取特権がある

3.実務上は任意保険も直接、被害者に支払われることが多い実務上は任意保険も直接支払う

4.多くの損保会社が約款で被害者の直接請求権を認めている損保会社の約款の例

交通事故の加害者が破産しても保険金はちゃんと貰える

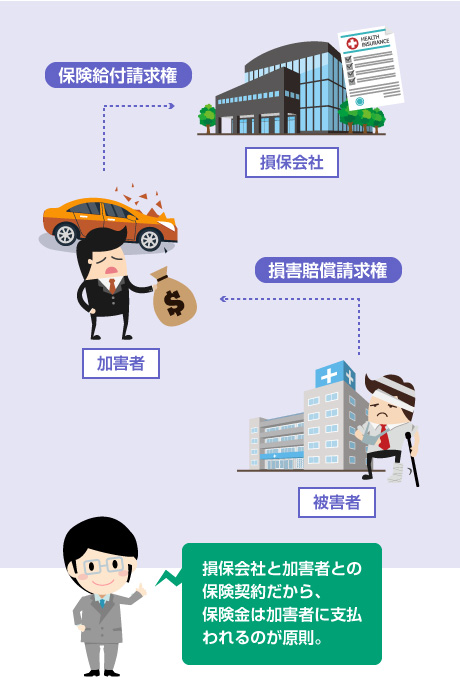

交通事故に遭った場合、被害者が損害賠償を請求する相手は、原則として加害者本人です。

しかし通常、車を運転する人の大半は、何らかの自動車保険に加入しています。

そのため、実質的には被害者は「加害者が加入している保険からの賠償」を期待することが多いはずです。

ここで重要なのは、あくまで保険契約上の被保険者は加害者である、ということです。

保険契約を結んでいるのは加害者(=被保険者)と保険会社であり、被害者と保険会社との関係はアカの他人に過ぎません。

そのため、加害者が自己破産した場合に、保険会社に対する保険給付請求権が、破産者の財産として没収されて、債権者全員で分配することになってしまわないか?という問題があります。

要するに、破産財団(※)に帰属するかどうか?という問題です。

もし帰属するとなると、被害者は債権者の1人として破産手続きに参加して、僅かな配当を貰うことを期待するしかなくなってしまいます。これでは被害者があまりに気の毒です。

この点、まず自賠責保険については問題ありません。

自賠責保険は、法律上、すべての運転手に加入が義務付けられている保険です。

物損事故の場合は保険金は支給されませんが、人身事故の場合は、ケガの程度に応じて被害者に対して最大120万円の保険金が支給されます。さらに後遺障害が残り、介護が必要になった場合には、最大4000万円まで補償されます。

この自賠責保険は、国の政策上、被害者救済のために用意されている制度でもあります。

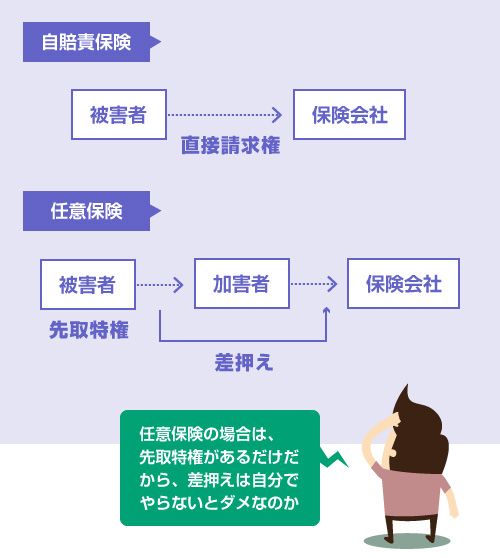

そのため、自賠法という特別な法律で、被害者からの直接請求権が認められています。

要するに自賠責保険は、加害者が加入する保険ではあるものの、法律上、被害者から相手の保険会社に対して、直接、保険金の支払いを請求できる制度だということです。

被害者が直接請求できるわけですから、加害者の自己破産は関係ありません。

交通事故証明書で相手の自賠責保険の保険会社を確認して連絡し、賠償額を支払って貰ってください。

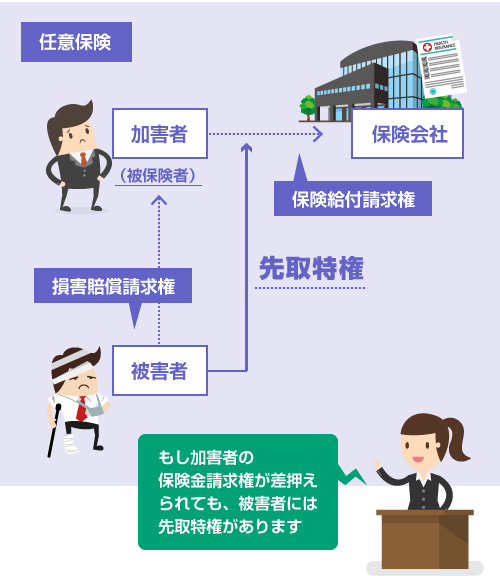

一方、対人賠償責任保険などの、いわゆる「任意保険」の場合は、自賠法の適用はありません。

代わりに保険法という法律が適用されます。

保険法には、「被害者が相手の保険会社に直接請求できる」という直接請求権の規定はありません。

しかし代わりに、被害者に保険金請求権についての「特別の先取特権」を認めています。

責任保険契約の被保険者に対して当該責任保険契約の保険事故に係る損害賠償請求権を有する者は、保険給付を請求する権利について先取特権を有する。

(条文リンク)

特別の先取特権とは、特定の財産について他の債権者よりも優先的に弁済を受けられる権利のことです。

例えば、時計の修理代をまだ支払って貰っていない時計屋さんは、時計に対して「特別の先取特権」を有しています。そのため、もし時計が他の貸金業者によって競売にかけられたとしても、時計屋さんは、売却代金の中から優先的に修理代金の支払いを受けることができます。

これと同じです。

もし交通事故の加害者が自己破産した場合、加害者の一般財産は、他の債権者と公平に分配することになります。しかし加害者の「保険給付請求権」だけは、優先的に被害者の損害賠償債権に充てることができます。

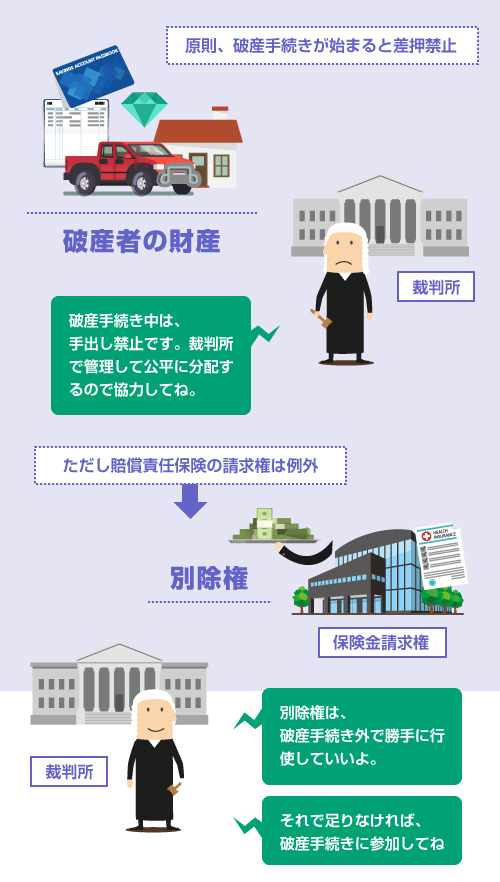

破産法上の「特別の先取特権」の扱い

また特別の先取特権は、破産法上も「別除権」と定められています。

別除権というのは、破産手続きによらずに手続き外で行使できる権利のことです。

本来、破産手続きがはじまると、各債権者は破産手続きに参加することが求められるため、勝手に各自が請求権を行使することは禁止されます。しかし「別除権」として認められた一部の債権だけは、破産手続き中も自由に行使することができます。

例えば、住宅ローンの抵当権などは別除権の典型的な例ですが、他にも、

交通事故の加害者の保険給付請求権に対する「特別の先取特権」も別除権の1つなのです。

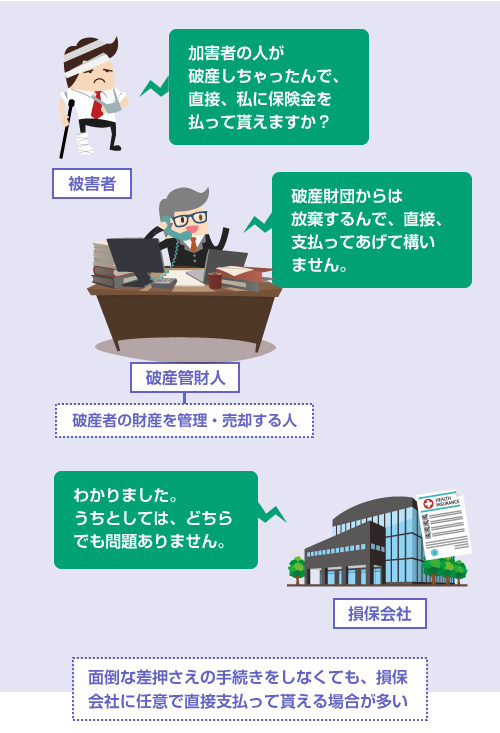

そのため、交通事故の被害者は、自己破産の手続き外で保険金を回収することができます。

具体的にいうと、破産手続きに参加しなくても、単独で加害者の「保険給付請求権」を差押えることができます。

「なんだ、つまり自賠責保険でも任意保険でも、どっちにしろ被害者は保険金を回収できるのね?」と思われた方もいるかもしれません。結論はその通りです。

しかし任意保険(対人賠償責任保険)の場合は、前述のように法律的に直接請求権が認められているわけではありません。単に、先取特権という優先権が認められているに過ぎませんので、回収するためには、「差し押さえ」という非常に面倒な手続きを取らなければなりません。

この点が大きな違いです。

先取特権(=別除権)を行使して、加害者の保険給付請求権を差し押さえるためには、執行裁判所に「債権差押命令の申立て」をする必要があります。

差押えの手順

| 手順 | 内容 |

|---|---|

| 申立て | 必要な書類を準備して、執行裁判所に「債権差押命令の申立て」をおこないます。執行裁判所は、自己破産の管轄裁判所と同じとは限りませんので注意してください。 |

| 差押命令 | 申立ての提出書類で審査をおこない、差押えが認められれば、執行裁判所から保険会社と加害者の2者に「差押命令」の正本が送達されます。 |

| 取立て | 加害者(被保険者)に、裁判所の「差押命令正本」が届いてから1週間が経過すると、被害者は保険会社に対して取立権を行使できるようになります。つまり、加害者の代わりに保険金を請求できます。 |

この手順の中で1つ厄介なのが、裁判所に差押命令の申立てをする際に「担保権の存在を証する文書」を提出しなければならない、という点です。(民事執行法193条1項)

裁判所としても、債権の存在を証明できる書類が何もないのに、いきなり債権者に差押えを認めるわけにはいきません。ですので当たり前といえば、当たり前です。

しかし、この「担保権の存在を証する文書」というのは、裁判の確定判決や和解調書など、債務名義 ※ に近いレベルの信用度の高い文書であることが求められるため、現実的には、交通事故の被害者が先取特権を実行するのは困難なケースもあります。(参考記事)

実務上は任意保険も直接、被害者に支払われることが多い

理屈上、交通事故の被害者は「先取特権」を行使することで、加害者の保険給付請求権を差し押さえて優先的に自身の損害を回収できるため、一応は、被害者の保護が考えられているといえます。

しかし現実的には、被害者が先取特権を実行して差し押さえをするのは、手続き上の理由から困難かつ面倒です。

そのため、実務上は「先取特権」が存在することを前提として、損保会社が被害者に任意で保険金の支払いをしてくれる場合が多いです。また破産管財人 ※ が、保険会社から被害者に直接支払うように促してくれることもあります。

というのも、保険給付請求権はたしかに加害者の財産ではありますが、保険法上、以下のような制限がついています。そのため、破産管財人としても破産財団 ※ として保有する意味があまりない、という事情があります。

- 加害者が保険会社に請求できる金額は、被害者が承諾した金額に限定される

- 被害者以外の債権者が、加害者の保険金請求権を差押さえることは制限されている

そのため、実際の受け取りの手順は、損害保険会社に対して直接支払って貰うように交渉するか、破産管財人に相談することになります。法律上、直接請求権が規定されていないというだけですので、損保会社が任意で被害者に支払うのは問題ありません。

本当に先取特権を行使して差し押さえをするのは、相手の損保会社が任意で支払いをしてくれない場面などに限られます。

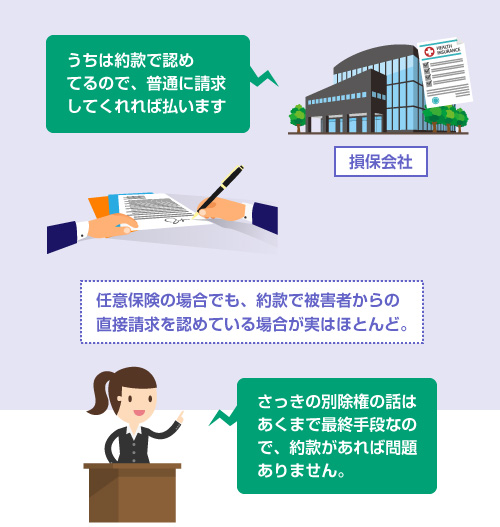

さらにいえば、実務上は、ほとんどの保険会社が責任保険契約の約款の中で、「加害者が破産した場合には、被害者からの直接請求を認める」といった内容の条項を盛り込んでいます。

前述のように、任意保険は法律上の直接請求権が規定されていないだけなので、各保険会社が約款で規定するのは自由です。そのため、以下のような場面で、被害者の直接請求権を認める約款がよく用いられています。

- 被保険者(=加害者)が破産した場合

- 被保険者(=加害者)が、生死不明の場合

- 被保険者が死亡して法定相続人がいない場合

- 裁判の判決や和解、調停で金額が確定した場合

- 示談が成立した場合

つまり実務上は、加害者が破産した場合だけでなく、示談が成立した場合や、裁判上の和解をした場合にも、損保会社から被害者に直接、保険金を支払う内容の約款が定められていることが多いわけですね。

そのため被害者としては、まず加害者が加入している任意保険の約款を確認することが重要です。

以下、東京海上グループのイーデザイン損保と三井ダイレクト損保の、実際の自動車保険の約款を紹介します。

第1章 賠償責任保険

第9条(損害賠償請求権者の直接請求権)

(2)当会社は、次の各号のいずれかに該当する場合に、損害賠償請求権者に対して次項に定める損害賠償額を支払います。

4.法律上の損害賠償責任を負担すべきすべての被保険者について、次のいずれかに該当する事由があった場合

ア.被保険者またはその法定相続人の破産または生死不明

出典:自動車保険のしおり・約款

(保険開始日が2015年10月1日以降の契約)

当サイトで確認したところ、三井ダイレクト損保の対人賠償保険(自動車保険)でも、全く同じ文章の条項が存在しました。(参考リンク)

おそらく多くの損保会社の自動車保険の約款の中で、同じように定型的な文章で上記の条項が盛り込まれているものと考えられます。

閉じる