夫や妻、同居家族にバレずに内緒で自己破産できる?

妻が夫に(夫が妻に)内緒で自己破産することは不可能ではありません。ですが、絶対にバレないという保証はありません。司法書士ではなく弁護士に依頼すること、配偶者の協力なしでも正確な家計収支表を作成できること、などいくつか条件があります。また大阪地裁など一部の裁判所では、配偶者の収入証明の提出が必要なので、それを用意できるかもポイントになります。

実は夫に内緒のカードローンで200万円以上の借金があるんだよね。

私の僅かなパート収入では返せないし自己破産したいんだけど…。

夫に内緒で自己破産することって出来ないかな?

弁護士が協力してくれれば、なるべくバレにくいようには出来る。でも「絶対にバレない」と約束することは不可能だし、そんなこと保証する弁護士もいない。本当はちゃんと話し合ったほうがいい。

夫の貯蓄を使っちゃって、しかも借金まで抱えてることがバレたら離婚されちゃう! それが正論なのはわかるけど…。万が一バレたらその時考えるから、まずは、なるべくバレない方法を教えてよ。

まず司法書士ではなく弁護士に依頼すること。司法書士は、破産手続きでは書類作成代行までしかできないから、本人申立てになる。すると裁判所からの通知が自宅に届いてしまうからね。

裁判所からの破産開始決定通知とか、免責許可決定通知とかが、自宅に届いたら即バレだもんね。弁護士なら代理人になれるから、通知は全部、弁護士事務所に送られるのね?

配偶者の収入証明書の提出が必要かどうかを確認すること。これは管轄裁判所によって違う。例えば、大阪地裁では、同居配偶者の給与明細や確定申告書などの資料の提出が必要になる。

夫の給与明細は私が保管してるし、弁護士事務所に持っていってコピー取るくらいなら楽勝だよ。夫の所得証明書とかも、たしか同居配偶者なら市役所で簡単に取れるよね。

まあ東京地裁とかだと、配偶者の収入資料の提出は必要ないけどね。他にも「賃貸借契約書」「妻(夫)名義の預金通帳」とか、いくつか提出が必要な資料がある。それを自分で用意できないとダメ。

私が自己破産するときに、夫名義の預金通帳も裁判所に提出しないとダメってこと? それは結構ハードルが高いなぁ。日常生活で使ってる夫の給与振込の口座だけなら知ってるけど。

ただ例外的に大阪地裁では、水道光熱費等の引落しに使ってる預金口座は、家族名義でも通帳コピーを提出しないといけない。君の場合は、その普段使ってる口座がわかってれば大丈夫だよ。

夫の給与が振り込まれる口座は、光熱費や保険料の支払いで使ってるけど・・・、通帳を一時的に借りてコピーするくらいなら全然できると思うよ。それだけでいいのかな?

あとは自己破産の申立てにあたって、過去2カ月分の世帯全体の家計収支表を作成しないといけない。これはどの裁判所でも必須だけど、配偶者の協力なしで作成できるか?がポイントだね。

夫の給与明細や通帳を保管して家計を管理してる妻なら、夫に内緒で破産することは不可能ではないかもね。逆に、家計を把握してない夫が、妻の協力なしで自己破産するのは難しいかもしれない。

「妻や夫に内緒で自己破産したい」という債務者は多いです。絶対にバレない保証はありませんが、なるべくバレない工夫をすることで、結果的に内緒で自己破産できた事例はたくさん存在します。まずは「内緒にしたい」という事情を理解して協力してくれる弁護士を探すことが不可欠です。

- 家族に内緒にするなら弁護士との連絡や裁判所からの郵送物に気を付けること

- 管財事件になった場合は、破産管財人からの郵送物にも気を付ける必要がある

- 配偶者の給与明細や収入資料、預金通帳コピーなどが必要になる場合がある

- 配偶者の協力なしでも2カ月分の正確な世帯家計収支表を作成できないとダメ

- 自己破産すると官報にも掲載されるが、そこから配偶者にバレる可能性は低い

1.第一関門は、家計収支表の作成や配偶者の収入証明資料家計収支表、収入証明書

2.夫に内緒にするなら司法書士よりも弁護士に相談すべき司法書士よりも弁護士に相談

3.管財事件になった場合は、管財人との連絡方法にも注意管財人との連絡にも注意

4.その他、官報や信用情報などから自己破産がバレる場合官報や信用情報でバレる場合

5.早い段階であるほど、配偶者にもバレずに自己破産できる早い段階ほどバレにくい

第一関門は、家計収支表の作成や配偶者の収入証明資料

妻や夫に内緒で自己破産する上で、一番ネックになりやすいのは、「家計収支表の作成」と「配偶者の収入証明書の提出」です。

まずはこの2つから説明します。

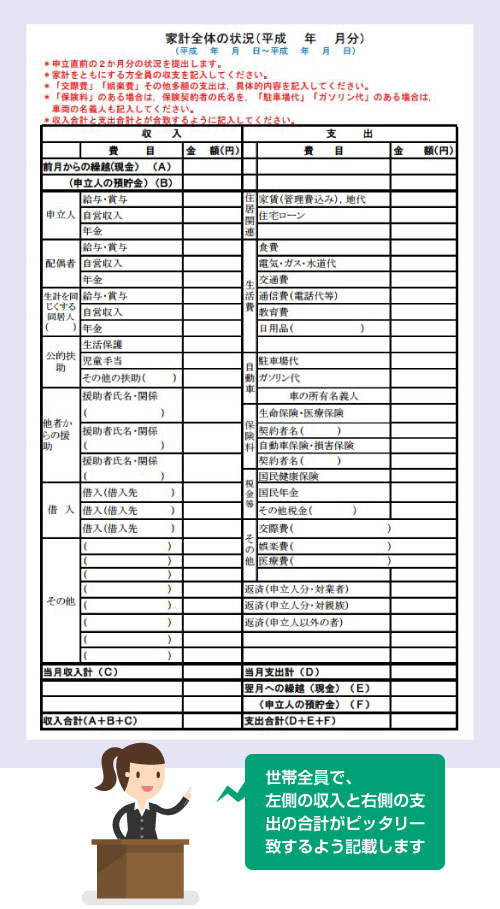

自己破産の手続きでは、申立て前2カ月分の世帯の収入と支出をまとめた「家計の状況」というシートを作成して提出しなければなりません。

書式は裁判所によって微妙に異なりますが、大体は以下のような書式になっています。

※ この書式は千葉地方裁判所のもの(参考ページ)

家計収支表では以下のような項目を記載する必要があります。

もし自分で配偶者の収入や、家計の支出を把握しているのであれば問題ありませんが、そうでない場合は、同居家族の協力を得なければ作成できない可能性があります。

1.収入費目

- 給料(本人/配偶者/同居人)

- 事業収入(本人/配偶者/同居人)

- 年金(本人/配偶者/同居人)

- 児童手当、生活保護、失業保険等

- 親族の援助や仕送り

2.支出費目

- 給料(本人/配偶者/同居人)

- 家賃・地代

- 住宅ローン

- 駐車場代、ガソリン代

- 食費、日用品

- 電気代・ガス・水道光熱費

- 教育費、通信費、交通費

- 医療費

- 生命保険・医療保険の保険料

- 税金や国民年金等

- 交際費、娯楽費等

このような理由から、一般的にいえば、家計を預かっている専業主婦などの妻が夫に内緒で家計収支表を作ることはできそうですが、逆に、家計のことを全て妻に任せている会社員の夫などが妻に内緒で自己破産するのは、難しい場合があります。

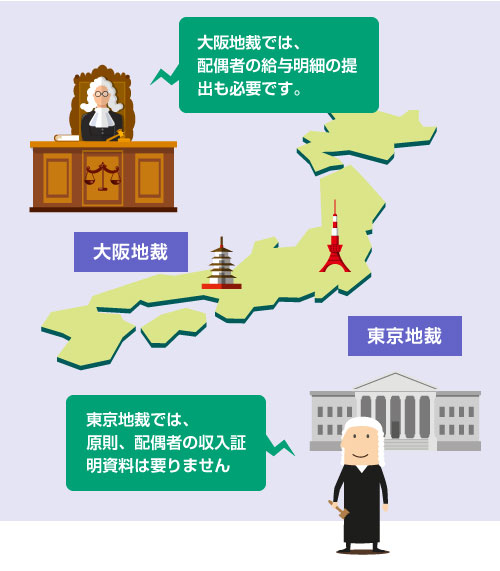

さらに一部の裁判所では、上記の【家計の状況シート】に添付するかたちで、疎明資料として配偶者の収入証明書を提出する必要があります。具体的には、2カ月分の配偶者の給与明細書などを求められることが多いです。

配偶者の収入証明の要否

| 裁判所 | 配偶者の収入証明 |

|---|---|

| 東京地裁 | 不要 |

| 大阪地裁 | 必要 |

| 名古屋地裁 | 必要 |

※ 平成29年時点の当サイト調べ

東京地裁では、原則として本人分の給与明細、源泉徴収票等の提出のみで、配偶者の収入証明までは提出を求められません。

一方、大阪地裁では原則として配偶者の収入資料のコピーが必要です。

例えば、妻が自己破産をするケースの場合、同居する夫が会社員であれば2カ月分の給与明細の提出が必要になります。

もし夫が自営業者であったり、または給与明細が手に入らない場合は、代わりに昨年度の確定申告書の写しや源泉徴収票、または役所などで取得できる課税証明書(所得証明書)の提出が求められる場合もあります。

なお、主婦の方で「収入資料の違いがよくわからない」という方は意外と多いと思います。

以下、簡単にまとめておきます。

収入証明資料

| 資料 | 説明 | 入手場所 |

|---|---|---|

| 給与明細 | これはご存知と思いますが、勤務先から毎月発行される給与額の明細です。主に1カ月単位での収入を証明するための資料で、自己破産では申立て前2カ月分の給与明細が必要になります。 | 勤務先 |

| 源泉徴収票 | 原則として1年に1回(12月~1月末頃までに)勤務先から交付されます。1年間の支払給与の合計額と、給与所得控除の額、源泉徴収された所得税額、社会保険料の額などが記載されています。 | 勤務先 |

| 確定申告書B | 自営業を営んでいる方、副業収入がある方などは、2月~3月にかけて確定申告書を税務署に提出しています。通常は、税務署の押印のある控えを保存しているはずなので、そのコピーを提出します。 | 自分で保管 |

| 所得証明書 | 市役所で発行して貰うことができ、「平成××年度」と指定して申請することで、その1年間の給与収入や事業所得などの年収の証明書を発行して貰えます。原則、本人しか取得できませんが、多くの市役所では、同居配偶者であれば、本人の委任状がなくても取得できる取扱いになっています。 | 市役所 |

| 課税証明書 | 「納税証明書」ともいいます。市役所で発行して貰うことができ、基本的に「所得証明書」と同じですが、所得税の控除金額や、市民県民税の税額が追加で表示されている点が異なります。 | 市役所 |

| 給与明細 | |

|---|---|

| 説明 | これはご存知と思いますが、勤務先から毎月発行される給与額の明細です。主に1カ月単位での収入を証明するための資料で、自己破産では申立て前2カ月分の給与明細が必要になります。 |

| 入手 場所 |

勤務先 |

| 源泉徴収票 | |

| 説明 | 原則として1年に1回(12月~1月末頃までに)勤務先から交付されます。1年間の支払給与の合計額と、給与所得控除の額、源泉徴収された所得税額、社会保険料の額などが記載されています。 |

| 入手 場所 |

勤務先 |

| 確定申告書B | |

| 説明 | 自営業を営んでいる方、副業収入がある方などは、2月~3月にかけて確定申告書を税務署に提出しています。通常は、税務署の押印のある控えを保存しているはずなので、そのコピーを提出します。 |

| 入手 場所 |

自分で保管 |

| 所得証明書 | |

| 説明 | 市役所で発行して貰うことができ、「平成××年度」と指定して申請することで、その1年間の給与収入や事業所得などの年収の証明書を発行して貰えます。原則、本人しか取得できませんが、多くの市役所では、同居配偶者であれば、本人の委任状がなくても取得できる取扱いになっています。 |

| 入手 場所 |

市役所 |

| 課税証明書 | |

| 説明 | 「納税証明書」ともいいます。市役所で発行して貰うことができ、基本的に「所得証明書」と同じですが、所得税の控除金額や、市民県民税の税額が追加で表示されている点が異なります。 |

| 入手 場所 |

市役所 |

給与明細や源泉徴収票は、勤務先からしか入手できません。

なので、妻が夫の給与明細を保管しているといった場合を除き、配偶者の協力がなければ入手できないでしょう。

確定申告書も同じです。

控えの保管場所がわからなければ、夫(妻)に聞くしかないでしょう。

所得証明書や課税証明書は、多くの市役所では、同居配偶者であれば(本人の委任状がなくても)自分の身分証明書だけで発行して貰うことができます。例えば、妻が自分の運転免許証を提示して、夫の所得証明書を発行することも可能です。

(ただし用途を申請書に記入する必要があります)

繰り返しますが、どのような資料が必要かは管轄裁判所によって異なります。

詳しい地元の弁護士に相談してください。

自己破産によって処分対象になるのは、原則として、破産者名義の財産だけです。

例えば、妻が自己破産をする場合、妻名義の預金口座は(残高が20万円以上あれば)処分対象になりますが、夫名義の預金口座は処分されません。いくら結婚しているとはいえ、妻と夫は法的に別人ですから、妻が自己破産しても夫名義の財産が減ることはありません。

ですので、妻が夫に内緒で自己破産する場合も、通常は夫名義の預金通帳コピーは不要です。

しかし大阪地裁では、水道光熱費や保険料などの引落し口座に指定されている預金は、家族名義であっても通帳コピーの提出が必要とされています。

これについては、以下の記事で詳しく解説しているので読んでください。

これは夫名義の財産を処分するためではなく、破産者である妻の生活状況を調査するためです。

そのため、生活の支出のために夫名義の預金通帳を普段から使用している場合は、その通帳コピーの提出を求められる可能性があることは知っておいてください。

夫に内緒にするなら司法書士よりも弁護士に相談すべき

配偶者に内緒で自己破産するのであれば、なるべく司法書士よりも弁護士に相談しましょう。

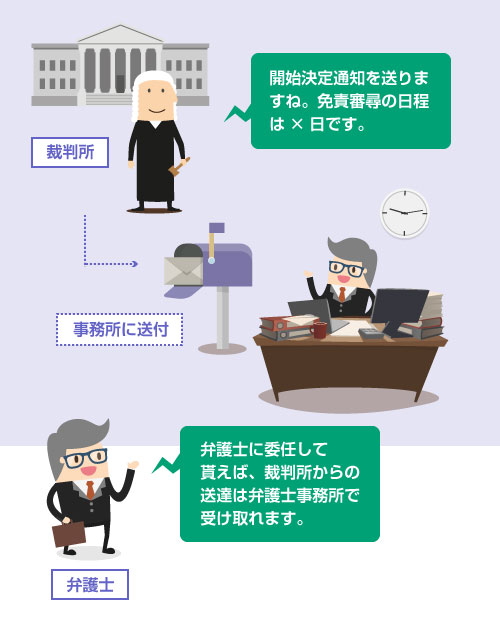

弁護士は法律上、依頼者の代理人になることができます。

そのため、破産者に代わって裁判所に行って書類を提出したり、裁判官と話し合いをしたり、法廷に本人と一緒に出席したり、本人の代わりに裁判所からの書類を受け取ることもできます。

一方、司法書士は法律上、代理人になることはできません。

「書類作成代行」といって、本人の代わりに破産申立ての書類を揃えたり、陳述書や上申書を書いたり、申立書の準備をすることはできます。しかし、あくまで書類を代わりに作るだけなので、自己破産の手続きをするのは本人です。

弁護士と司法書士の代理権の違い

| 弁護士 | 司法書士 | |

|---|---|---|

| 地位 | 「代理人」になれる | 「書類作成代行」しかできない |

| 説明 | 本人に代わって裁判所に出頭して書類を提出したり、書記官や裁判官と話をしたり、裁判官と本人の面接(審尋)に立ち会うことができ、裁判所からの書類を代わりに弁護士事務所で受け取ることができる。 | 本人に代わって自己破産の申立書一式を準備し作成することができる。だが、本人に代わって提出することはできず、裁判所から見ると「本人申立て」の扱いになる。ただし一部の裁判所では、面接時に司法書士の同席を認めている。 |

| 弁護士 | |

|---|---|

| 地位 | 「代理人」になれる |

| 説明 | 本人に代わって裁判所に出頭して書類を提出したり、書記官や裁判官と話をしたり、裁判官と本人の面接(審尋)に立ち会うことができ、裁判所からの書類を代わりに弁護士事務所で受け取ることができる。 |

| 司法書士 | |

| 地位 | 「書類作成代行」しかできない |

| 説明 | 本人に代わって自己破産の申立書一式を準備し作成することができる。だが、本人に代わって提出することはできず、裁判所から見ると「本人申立て」の扱いになる。ただし一部の裁判所では、面接時に司法書士の同席を認めている。 |

特に「夫(妻)に内緒にしたい」という事情がないのであれば、どちらでも問題ない場合もあります。

弁護士事務所でも、最初の面談以外はすべて事務員の仕事で、法廷審尋のときにもわざわざは弁護士は来ない、という方針の事務所もあります。逆に、司法書士でも(同席はできなくても)一緒に裁判所にきてくれて傍聴席から見守ってくれるところもあります。

同時廃止 ※ などの簡単な事案であれば、「しっかりと申立て書類を準備する」という時点で、自己破産のほとんどの仕事は終わっていますので、弁護士と司法書士の権限の違いというのは、それほど問題になりません。

しかし「家族に内緒にしたい」という場合には、司法書士に自己破産を依頼してしまうと、裁判所からの書類が自宅に届いてしまう、という問題があります。例えば、自己破産の開始決定通知や、免責許可決定通知などが自宅に届くことなります。

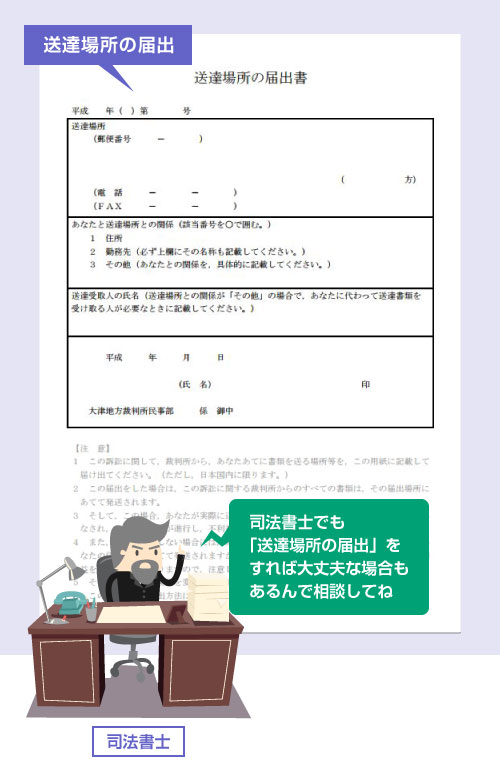

すでに司法書士に自己破産を依頼してしまった場合でも、裁判所に「送達場所の届出」をして、受取人を司法書士事務所に変更して貰うことは可能です。

「送達場所の届出」は、民事訴訟法で定められている手続きで、裁判所からの郵便物の送達受取人を変更するための制度です。

自己破産の手続きは、「民事訴訟法の規定を準用する」と定められています(破産法13条)ので、司法書士の先生が協力してくれるのであれば、受取人を司法書士事務所に指定することもできます。

ただし司法書士事務所によっては、代理での受取りをしない方針の事務所もあります。「本人申立てなのでご自分で受け取ってください」と言われてしまう可能性もあります。

これから自己破産を依頼するのであれば、弁護士に依頼したほうが一応無難でしょう。

管財事件になった場合は、管財人との連絡方法にも注意

借金や自己破産のことを同居家族にバレないようにするには、以下の登場人物からの連絡や郵便物に気をつけなければなりません。

- 債権者や貸金業者からの請求書や督促等

- 代理人弁護士からの契約書類等

- 裁判所からの書類や決定通知等

- 破産管財人からの郵便物の転送等

最初の「債権者からの督促や通知」は、弁護士に介入して貰って受任通知 ※ を送って貰えば、それでストップします。

2の代理人弁護士からの契約書や請求書は、直接、自宅に送らないようにお願いすればいいでしょう。やり取りは携帯電話だけにして、必要な書類などは全てこちらから出向いて事務所で受け取るか、郵便局留めで送って貰うようにしてください。

裁判所からの郵送物は、前述のように弁護士に依頼すれば、すべて弁護士事務所宛に届きます。

司法書士に依頼した場合は、「送達場所の届出」等で、事務所宛にして貰えないか相談してみてください。

さて、問題は最後の4です。

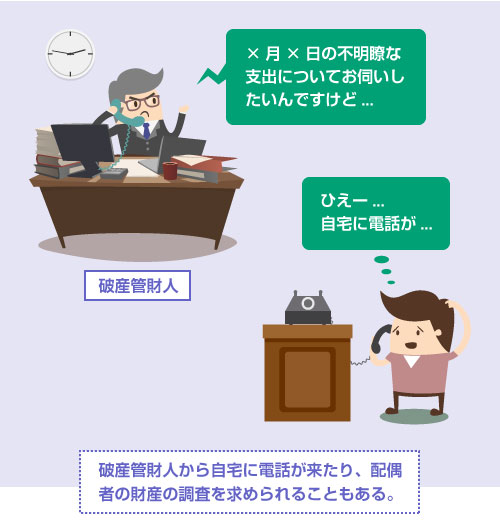

管財事件になり、破産管財人 ※ が選任されてしまうと少し厄介です。

破産者に免責不許可事由 ※ などがあり、管財事件 ※ になってしまった場合、やはり同時廃止に比べると同居家族にバレるリスクは高くなります。

破産管財人は、債務者の財産調査や生活指導のために裁判所が選任する弁護士です。

債務者は依頼主ではありません。そのため、債務者が依頼している代理人弁護士に比べると、連絡方法などのお願いの場面で、融通が利きにくい可能性があります。

例えば、何か聞きたいことがあるときに、自宅の固定電話にフツーに電話をかけてくる破産管財人もいます。また事情によっては「配偶者の資産状況を調査したい」「配偶者から直接、話を聞きたい」と言われてしまう可能性もあります。

破産管財人からすれば、「家族にバレたくない」という債務者側の事情や都合は、知ったことではありません。多少は配慮してくれる方もいるかもしれませんが、少なくとも破産管財人の職務上の義務ではありません。

もちろん最初に面談したときに、「なるべく自宅の固定電話には電話しないで欲しい」「郵便物等はこちらから受け取りに行くので、自宅に送らないで欲しい」と、やんわり伝えておくことはできます。

しかし破産管財人には、「経済的に生活を更生するためには、同居家族の理解や協力が不可欠だ」と考えている方も多いでしょうから、あまり破産者としては、「家族にバレないように協力して欲しい」とお願いできる立場ではありません。

「破産するに至った事の深刻さを理解していない」「反省や誠実の態度が見られない」と判断されれば、裁量免責 ※ にも響く可能性があります。とはいえバレない可能性も全然ありますし、ケースバイケースなので弁護士とよく方針を相談してください。

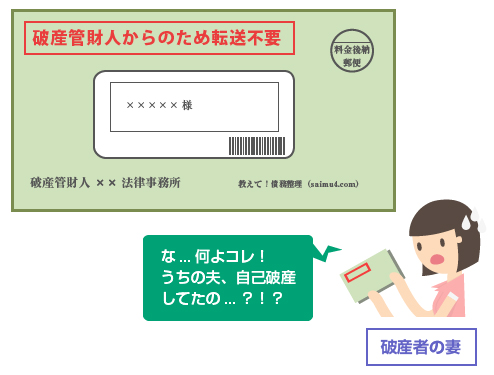

さらに管財事件になると破産者宛の郵便物は、すべて一度、破産管財人の事務所に転送されて、内容の点検を受けることになります。隠し財産などがないかを調査するためです。

この郵便物の転送については、以下の記事を読んでください。

例えば、夫が妻に内緒で自己破産をするとします。

この場合、管財事件になると、まず夫宛の郵便物が一時的にすべて自宅に届かなくなります。この事実をどう妻に隠して内緒にするか、というのが1つの問題です。

さらに破産管財人に転送された郵便物は、後日、まとめて破産管財人の事務所から自宅宛に郵送されます。

このとき戻ってくる郵便物には、封筒にデカデカと赤字で「破産管財人からの郵便のため転送不要」と記載されます。それを書いておかないと、また郵便局から破産管財人の元に転送されてぐるぐる回ってしまい、いつまでも郵便物が自宅に届かないからです。

そのため、自宅に転送して欲しくない場合には、破産管財人に「事務所に受け取りに行くので転送しないで」とお願いしておく必要があります。

これについても、以下の記事で説明しています。

破産管財人と会う機会は、債権者集会のときを含めて何度かありますので、「お会いした時に受け取るようにしたい」と伝えておけば大丈夫です。わざわざ拒否する破産管財人は少ないでしょう。

その他、官報や信用情報などから自己破産がバレる場合

他にも、以下のような角度から自己破産の事実がバレることはありえます。

自己破産をすると、破産者の氏名や住所は「官報 ※」という国の機関誌に掲載されます。

この官報そのものは、金融機関に勤務でもしていない限り、まず一般の人が見ることはありません。

ネットで名前を検索しても官報が出てくることはありませんので、直接、官報がキッカケで妻や夫に自己破産がバレることはないでしょう。

しかし「官報で自己破産者をチェックして名簿リストを作り、違法金利での借金案内のチラシなどを送りつける」といった悪い闇金業者なども存在するため、急に自宅に変なチラシが届くようになる可能性はあります。

また、基本的に信用情報は真っ黒になります。

最低5年間は、ローンやカードなどの与信審査に通らなくなりますので、日常生活の中で不自然に思われる場面は、当然あるでしょう。

自己破産による信用ブラックについては、以下の記事を読んでください。

もちろん上記の要因は、いずれも決定的な自己破産の証拠にはなりません。なので堂々とシラを切れば、バレることはありません。

ただし信用情報などに詳しい奥さんや旦那さんで、「おかしいから、一度、信用情報を開示してみろ」などと言われると、それを断る言い訳に苦労するかもしれません。(信用情報を開示すれば一発でバレます)

早い段階であるほど、配偶者にもバレずに自己破産できる

「自己破産を夫や妻に絶対にバレないようにする」のは不可能です。

しかし「家族にバレたくない」と思って、問題を先送りにすればするほど状況は悪化します。

早い段階であるほど、同居家族に内緒で債務整理をしやすくなります。

以下、理由を2つ簡潔に説明します。

まず早期の段階であれば、任意整理 ※ という選択肢があります。

任意整理であれば、裁判所は手続きに関与しませんので、裁判所から郵便物が届くこともありませんし、破産管財人が出てくることもありません。

家計収支表を作ったり、配偶者の収入証明を用意する必要もありません。

官報に掲載されることもありません。

弁護士と貸金業者が直接、返済方法を協議するので、同居家族にバレる要因を大幅に減らすことができます。少なくとも上記で説明したほとんどの心配事はなくなります。

(参考記事)

せめて同時廃止の方がいい

自己破産をするにしても、せめて管財事件 ※ よりも同時廃止 ※ になった方が、妻や夫にバレるリスクは低くなります。その理由はすでに説明した通りです。

返済できない状況に陥っているにも関わらず、無理に自転車操業を続けていると、どうしても免責不許可事由 ※ を犯しやすくなります。

その結果、管財事件になりやすくなります。

例えば、年齢や住所を偽って借入をしたり、クレジットカード現金化に手を出したり、違法な金利の闇金から借入をしたり、といった行為があると、免責調査 ※ のために破産管財人が選任され、管財事件になってしまいます。(参考記事)

無理にお金を調達して泥沼に嵌る前に、きちんと自己破産をすれば、同時廃止で済む可能性も高く、同居家族にもバレにくくなります。

よく主婦の方で、「借金を作って自己破産したことが夫にバレたら離婚されてしまう」と心配する方がいます。もちろん、私としても「誠実に話して謝罪すればわかってくれるはず」などと、無責任なことは言えません。

しかし少なくとも、自己破産は法律上の離婚原因にはならない、ということは知っておくといいと思います。

もちろん程度にもよります。

ギャンブル依存や、夫の財産の使い込み、子供の育児放棄などの程度が著しく、「婚姻を継続しがたい重大な事由」(民法770条5項)だと判断されれば、法律上の離婚原因になります。

しかし単に借金をして自己破産をしただけであれば、通常は、法律上の離婚原因にはなりません。

なので相手からの離婚協議にさえ応じなければ、一方的に離婚されることはありません。

またもし仮に離婚するにしても、財産分与の請求権がなくなるわけではありません。

意外とご存知ない方が多いのですが、離婚原因が妻にあったとしても、それと財産分与の請求権は別問題なので、夫婦で築いた財産の半分は分配を請求することができます。

離婚を勧める意図は全くありませんが、現実から目を背けていても事態は悪化するだけです。

「どういう選択肢があるのか?」「いま想定される最悪の事態は何なのか?」をしっかり把握して判断することが大切です。

閉じる