自己破産すると保険募集人の資格が受験できない?!

過去に自己破産していても、既に免責許可をえて復権 ※ していれば、法律上、保険外交員になることは可能です。生保一般課程試験の受験もできますし、合格すれば金融庁に保険募集人として登録して貰うこともできます。しかし破産手続き中でまだ復権していない場合は、保険業法の登録拒否事由にあたります。そのため、金融庁の登録を受けることができません。

というのも、自己破産の開始決定~免責許可までの間は、金融庁の保険募集人としての登録を受けることができないんだ。

自己破産の開始決定がされてから、免責許可が下りるまでって、大体3~4カ月くらいだよね。ってことは、この間は国に、保険募集人の登録を受け付けて貰えないってこと?

でも自己破産で免責許可が確定すれば、たしか自動的に復権するんだよね! ってことは、保険募集人として登録申請が拒否されるのは、自己破産の手続き中の間だけ、ってことね。

じゃあ、自己破産が終わって免責許可を受けた後なら、保険会社に転職して、堂々と試験を受けても大丈夫なのね?

保険会社によっては、面接時に「過去に破産したことはないか?」と聞かれたり、誓約書を書かされることがあるみたい。

やっぱり金融機関だから、破産歴のある人には厳しいのね…。

でもそれって、10年前の自己破産とかでも問題になるの? それにそもそも、自己破産したかどうかなんて保険会社にわかるの?

これから保険外交員の資格を取りたい方は、自己破産ではなく、任意整理や個人再生など、別の債務整理の方法を検討した方がいいかもしれません。自己破産以外であれば、保険業法279条の「登録拒否事由」には該当しませんし、採用時にも問題視されにくいです。任意整理であれば、そもそも官報から調べることもできません。詳しくは弁護士に相談してください。

参考 → 自己破産におすすめの法律事務所を探す

- 「破産者で復権をえない者」は、保険業法279条の登録拒否事由にあたる

- 免責許可が確定すれば自動的に復権するため、「破産者」ではなくなる

- そのため自己破産後(免責後)であれば、金融庁の登録を受けることは可能

- 但し自己破産後(免責後)でも、保険会社への就職は不利になる可能性あり

- 採用にどういう判断基準を用いるかは、保険会社側の裁量(自由)になる

債務整理であなたの借金がいくら減るのか無料診断してみよう

保険業法上の制限と、採用基準の2つを区別しよう

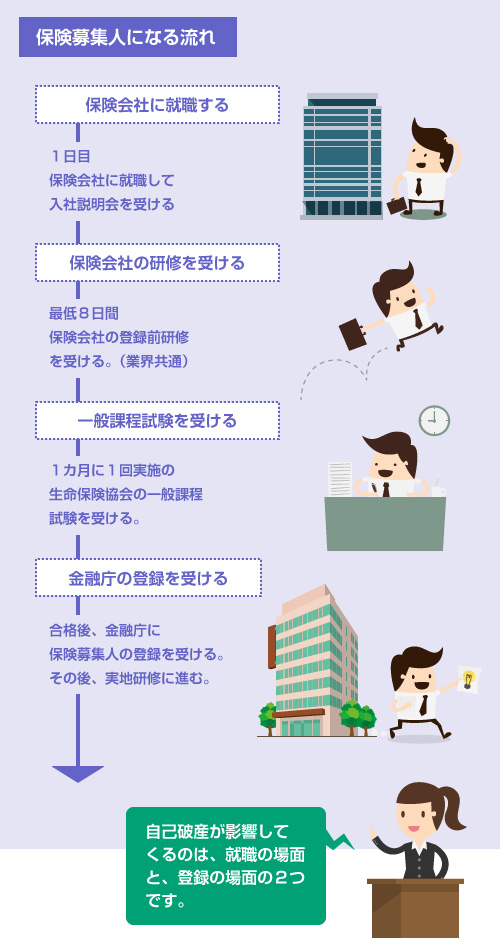

保険の勧誘員(生保レディや営業マン)として働くためには、まず保険会社に就職し、その保険会社で研修を受けた上で、生命保険協会の一般課程試験に合格し、さらに金融庁から「保険募集人の登録」を受ける必要があります。

このの流れのなかで、自己破産がネックになる可能性があるのは、1)保険会社への就職、2)金融庁の登録、の2つの時点です。

金融庁の登録は「法律的なハードル」です。一方、保険会社への就職は「採用基準のハードル」です。この2つは意味が違うので、区別しなければなりません。

例えば、既に自己破産をして免責許可を得ているのであれば、法律上の欠格事由ではありません。

そのため「金融庁の登録」の方は全く問題がありません。堂々と研修を受けて、一般課程試験を受験すれば大丈夫です。

しかし免責許可を得ていても、「過去に破産した人を採用しない」という基準を作るのは、保険会社の自由です。そのため、保険会社の中には、採用時に「過去の破産歴」の有無を確認するという方針の会社もあるようです。

保険業法279条の条文は以下のように記載されています。

内閣総理大臣は、登録申請者が次の各号のいずれかに該当するとき、または登録申請書もしくはその添付書類のうちに重要な事項について虚偽の記載があり、もしくは重要な事実の記載が欠けているときは、その登録を拒否しなければならない。

1.破産者で復権を得ないもの

(条文リンク)

破産者以外には、「禁錮以上の刑(執行が終わってから3年間)」「保険業法に違反した場合の罰金刑(執行が終わってから3年間)」「金融庁による登録取消しから3年間」「成年被後見人もしくは被保佐人」などが登録拒否事由にあたります。

前述のように、過去に自己破産している場合でも、既に免責許可をえて復権 ※ していれば、この登録拒否事由には該当しません。

申請書類で「自己破産歴」を確認するチェック項目がある場合

金融庁への保険募集人の登録申請では、登録申請書の他にいくつかの添付書類があります。

保険会社によっては、添付書類の1つに破産歴の有無を確認する書類があり、「過去に破産したことがない」という項目にチェックをする形式になっています。ここで破産を隠したい気持ちから、つい「なし」にチェックをしてしまう方もいるようです。

もちろん、それで結果的に問題ない場合もあるかもしれません。

しかし上記の条文を読んでいただければわかりますが、「申請書や添付書類の重要事項に虚偽の記載をすること」は、登録拒否事由になってしまう可能性があるので、注意が必要です。

過去に自己破産歴があっても、現時点で復権していれば法律上は問題ありません。ですので、正直に「自己破産歴あり」と記載しても、登録申請手続き自体に問題はありません。

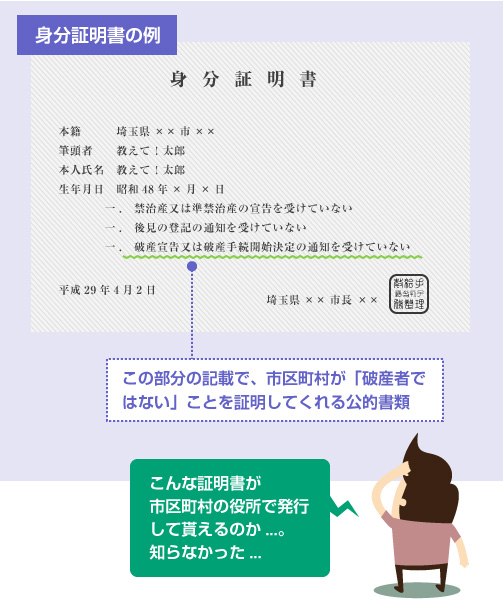

もし現時点で復権していることがわかる書面を提出してくれ、と言われれば、市区町村が発行する「身分証明書 ※」を提出すればいいでしょう。

市区町村の発行する身分証明書は、「現時点で破産者でないこと」を国が証明する公的な書面です。私たちが日常会話でいう運転免許証などの身分証明書とは全く別物です。

詳しくは以下の記事も読んでみてください。

免責許可の確定証明書を提出する、という方法もありますが、あまり一般的ではありません。

免責許可の確定証明書は、「過去に免責を受けている」ことを証明するもので、現時点で破産者でないことを証明するものではありませんし、また破産事件番号などのさまざまな個人情報も載ってしまいます。あまり勤務先に見せたくはありませんよね。

身分証明書であれば、過去いつ破産したのか、といった情報は一切わかりません。

ただ「現時点で破産者ではない」ことだけ記載されています。

自己破産をすると保険会社に雇って貰えない?!

現実的には、こちらの方が問題かもしれません。

保険業法の登録拒否は、あくまで自己破産の開始決定~免責許可までの数カ月間だけです。そのため、数カ月待てば、金融庁の保険募集人の登録を受けることは可能です。

しかし保険会社への就職活動では、採用時に「過去の破産歴」を確認される場合があります。

例えば、面接時に口頭で「自己破産歴はありませんか?」と確認されたり、あるいは、「過去に自己破産したことがない」といった内容の誓約書を書かされることがあるようです。

すでに復権していても、自己破産歴があるということで、「金銭管理にルーズな人」「なにか金銭的なトラブルを起こしそうな人」というレッテルを貼られてしまう可能性はあります。

回答で「破産歴はないです」と嘘をついて入社する人もいるようですが、逆に、面接時に「ない」と答えたものの、何らかの方法で調査されて不採用になってしまった、という人もいるようです。

(実際、不採用の理由は通知されませんので、本当のところはわかりません)

また入社後に嘘が発覚した場合には、解雇事由などになる可能性もあります。

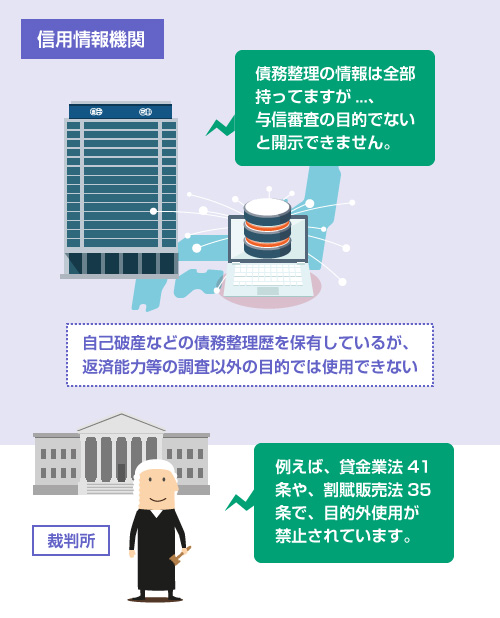

保険会社の調査方法で、よく言われるのは「官報 ※」と「信用情報 ※」です。

しかし基本的に後者はないと思います。

信用情報は、クレジットやローンなどの与信審査の目的でなければ利用できません。採用試験の参考にするために、信用情報を利用することは、法律(貸金業法や割賦販売法)上の目的外利用に当たります。

例えば、以下の信用情報機関CIC ※ のページでもそのことが明記されています。

- 外部リンク

- 信用情報機関CIC「利用目的」

たしかに一部の保険会社は、CICなどの信用情報機関に加盟しています。

しかし利用の目的は、あくまで返済能力の調査に限定されており、それ以外の目的で利用することは、保険業法施行規則でも制限されています。

ただし不思議なことですが、匿名掲示板などでは、入社時に「破産歴の有無を尋ねられた上で、個人情報の開示の同意書にサインさせられた」という意見は存在します。もしかすると、これは信用情報ではなく、生命保険協会が保険会社間で共有しているデータベース情報等のことなのかもしれませんが、真偽はわかりません。

一般論としていえば、生命保険会社が採用試験のために、金融機関の信用情報を開示していることは考えにくいと思います。

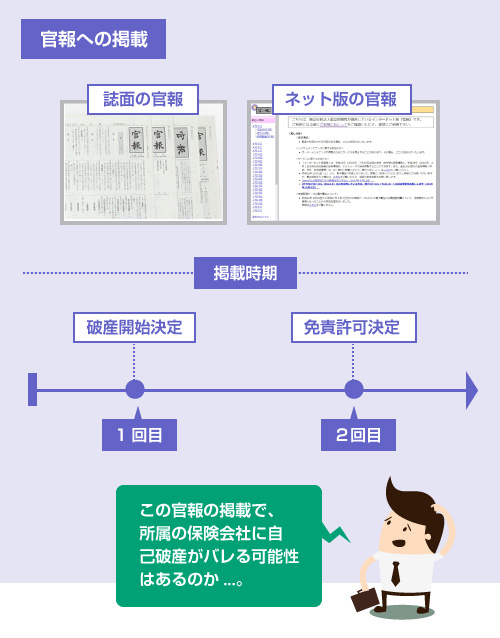

一方、入社時に官報 ※ を調べる保険会社であれば、残念ながら過去10年分の破産歴はわかります。

官報は国が発行する機関誌で、破産開始決定時と免責許可決定時の2回、破産者の氏名と住所が掲載されます。

官報は誰でも見ることのできる公知情報ですので、保険会社が個人情報として収集して利用することも禁止されていません。(参考:生命保険協会の「個人情報保護のための取扱指針」)

また官報を検索するための有料サービスなどもあります。

採用時にそこまで調べるかどうかは、保険会社にもよるのでわかりませんが、「調べようと思えば調べることはできる」ということです。

なお、官報情報を調べてわかるのは、自己破産と個人再生だけです。

任意整理 ※ であれば、裁判所を介する公的手続きではないため、官報情報を検索してもわかりません。これが、先ほどの信用情報との大きな違いです。

閉じる