自己破産すると賃貸住宅や保証会社の入居審査に通らない?

過去に自己破産をしていると、新たに部屋の賃貸契約するときに、「管理会社や家賃保証会社の入居審査に通らなくなる」という噂があります。これはたしかに一部正しく、オリコやアプラスなどの信販会社による家賃保証を利用する場合は、CIC ※ の信用情報が開示されますので、自己破産歴があると審査に不利です。しかしそうでない家賃保証会社もあります。この記事では、自己破産者の方の入居審査について詳しく解説します。

過去に自己破産していて、まだ信用情報にも事故履歴(異動)が残ってるんだけど、こういう金融ブラックの人の場合って、やっぱり新しい賃貸物件の審査には通らないのかなー?

信販会社系列以外の家賃保証会社であれば、信用情報を見られる心配はないってことだよね。 そういう保証会社の審査なら、自己破産してても物件を借りられる可能性はあるってこと?

信販系列以外の保証会社なら、自己破産は影響しないってことはわかったけど・・・。でも、入居者の方から保証会社を指定して選ぶことはできないよね? 物件探しのときのポイントはあるのかな?

- 自己破産すると5年間はCIC、JICCなどの信用情報機関に事故登録される

- 賃貸物件の契約で、信販会社が家賃保証や収納代行をする場合は注意が必要

- 信販会社(カード会社)はCICに加盟しているので、自己破産歴が見られる

- 信販系以外の家賃保証会社を利用したり、連帯保証人を用意できれば問題ない

- 大手の不動産管理会社の賃貸物件は、信販会社の審査が必須のケースも多い

債務整理であなたの借金がいくら減るのか無料診断してみよう

1.家賃保証会社には4つの種類(系列)がある

2.信販会社が家賃保証や集金代行をする場合の基礎知識

3.全国賃貸保証業協会(LICC)加盟業者の家賃保証の場合

4.自己破産後に信販会社の審査が不要な物件を探すコツは?

5.賃貸住宅情報サイトの種類と不動産会社の選び方

6.自己破産のことは不動産仲介業者には伝えるべきか

信販会社が入居審査をする場合は、自己破産してると不利

まず最初に初歩的な話をまとめて確認しておきましょう。

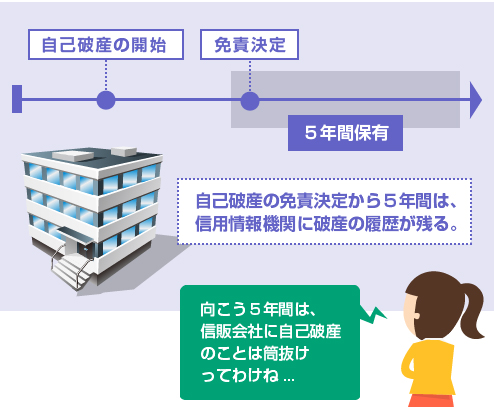

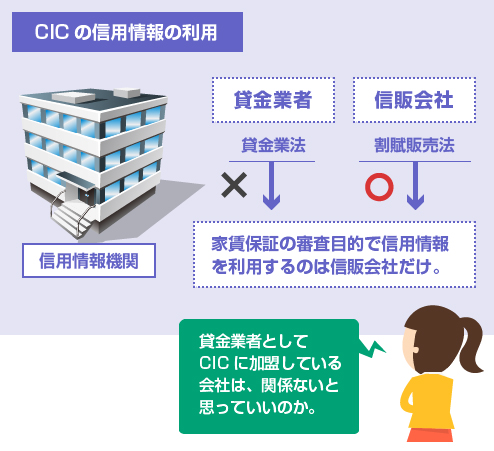

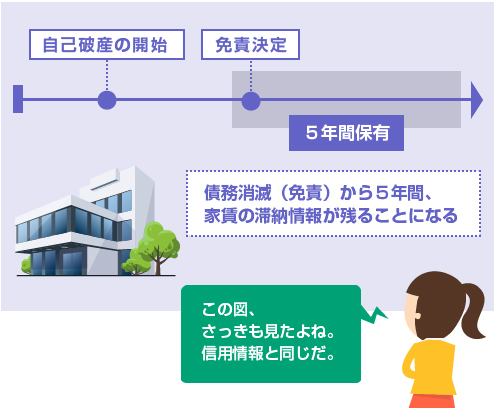

自己破産をすると、その情報は金融事故としてCIC、JICCという2つの信用情報機関に5年間、保有されてしまいます。CIC ※ というのは、主にカード会社・信販会社が加盟する信用情報機関です。一方、JICC ※ というのは、主に貸金業者が加盟している信用情報機関です。

CIC、JICCにそれぞれどのように自己破産の情報が登録されるかは、以下の記事で詳しく解説しています。

このように、信用情報機関のCIC、JICCには5年間、過去の自己破産の履歴が残ります。

しかし逆にいえば、CICやJICCに加盟する業者でない限りは、過去に自己破産歴があるかどうかは調べようがありません。つまり信用情報機関に加盟していない業者の入居審査であれば、自己破産を理由に落とされることはありません。

これがまず大前提です。

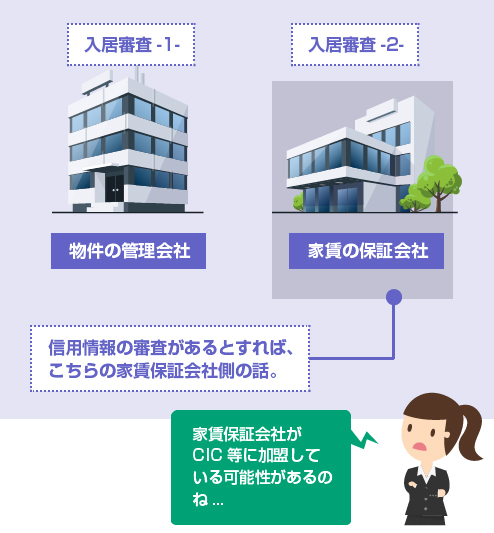

入居審査するのは「不動産管理会社」「家賃保証会社」の2社

賃貸物件の入居審査をするのは、主に、(1)入居物件を管理している不動産管理会社と、(2)万が一、家賃の滞納があったときに保証する家賃保証会社、の2社です。つまり不動産管理会社、家賃保証会社のどちらかが信用情報機関に加盟してなければ、自己破産のことはバレません。

といっても、不動産の管理会社がCICやJICCに加盟しているということは通常ありえませんので、家賃保証会社がCICに加盟しているケースというのが問題になります。

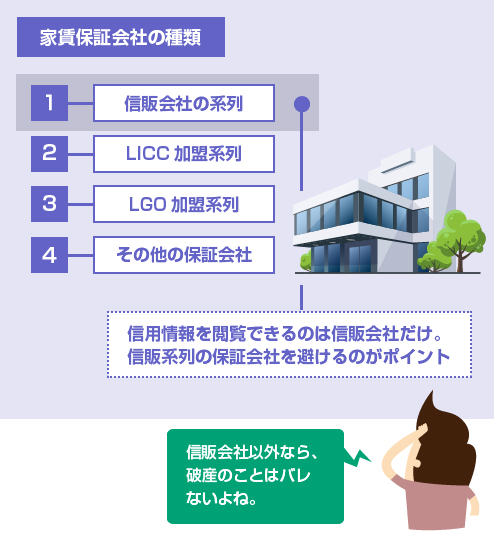

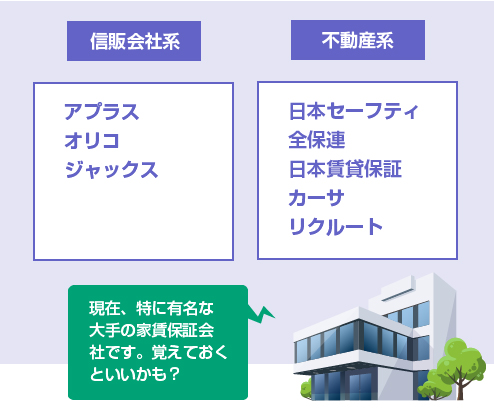

これも有名な話ですが、家賃保証会社は主に4つの系統に分類されます。(1)信販会社の系列、(2)全国賃貸保証業協会(LICC)の系列、(3)賃貸保証機構(LGO)の系列、そして(4)その他の保証会社、の4つです。

以下、簡単に代表的な保証会社を列挙しておきます。

家賃保証会社の種類

| 種類 | 特徴 | 具体的な会社名 |

|---|---|---|

| 信販会社系列 | 信用情報機関CICに加盟しているため、自己破産してるかどうかがわかる。過去5年以内に自己破産していると入居審査に不利。 |

アプラス オリエントコーポレーション(オリコ) ジャックス セディナ セゾン リクルートフォレントインシュア |

| LICC加盟系列 | 自己破産はバレないが、LICCに加盟している業者同士で家賃の支払状況・滞納額等を交換している。そのため、前の賃貸物件の家賃を滞納したまま退去していると審査に不利。 |

全保連 リクルートフォレントインシュア アルファ― エルズサポート 賃住保証サービス 近畿保証サービス 興和アシスト ホームネット |

| LGO加盟系列 | LGO加盟系列では、保証会社同士での情報交換は行っていない。自己破産歴も過去の家賃滞納も、基本的には審査に影響しない。 |

Casa(カーサ) 日本セーフティ ALEMO(アレモ) フォーシーズ |

| その他の系列 | 同じく、保証会社同士での情報交換は行っていない。自己破産のことも、過去の家賃滞納のことも、基本的には入居審査に影響しない。 |

日本賃貸保証(JID) イントラスト |

| 信販会社系列 | |

|---|---|

| 特徴 | 信用情報機関CICに加盟しているため、自己破産してるかどうかがわかる。過去5年以内に自己破産していると入居審査に不利。 |

| 例 | アプラス オリエントコーポレーション(オリコ) ジャックス セディナ セゾン リクルートフォレントインシュア |

| LICC加盟系列 | |

| 特徴 | 自己破産はバレないが、LICCに加盟している業者同士で家賃の支払状況・滞納額等を交換している。そのため、前の賃貸物件の家賃を滞納したまま退去していると審査に不利。 |

| 例 | 全保連 リクルートフォレントインシュア アルファ― エルズサポート 賃住保証サービス 近畿保証サービス 興和アシスト ホームネット |

| LGO加盟系列 | |

| 特徴 | LGO加盟系列では、保証会社同士での情報交換は行っていない。自己破産歴も過去の家賃滞納も、基本的には審査に影響しない。 |

| 例 | Casa(カーサ) 日本セーフティ ALEMO(アレモ) フォーシーズ |

| その他の系列 | |

| 特徴 | 同じく、保証会社同士での情報交換は行っていない。自己破産のことも、過去の家賃滞納のことも、基本的には入居審査に影響しない。 |

| 例 | 日本賃貸保証(JID) イントラスト |

上記の保証会社は全部ではありません。有名な家賃保証会社だけ列挙しています。

このうち、最初に分類した「信販会社系例」以外の家賃保証会社は、すべてCICを照会できませんので、過去に自己破産したかどうかも調べようがありません。つまり、LICC加盟系列、LGO加盟系列、その他の家賃保証会社であれば、直接的に「自己破産したこと」が不利に働くことはありません。

そのため、自己破産者が賃貸物件を探す際には、いかに「信販会社による保証審査が必要ない物件を探すか?」というのが1つの重要なポイントになります。

そうはいっても、「最近の賃貸物件は、ほとんどが信販会社の審査が必要って聞いたけど・・・」「信販会社の審査がない物件なんて本当に見つかるの?」と思う方もいるかもしれません。

では、信販会社が家賃保証しているケースというのは、どのくらい多いのでしょうか?

参考として、まずは不動産系の家賃保証会社の売上規模を見てみましょう。以下は、大手の家賃保証会社の2014年度の売上データです。

家賃保証会社

| 順位 | 会社名 | 売上規模 |

|---|---|---|

| 1位 | 日本セーフティ | 92億円 |

| 2位 | 全保連 | 86億円 |

| 3位 | 日本賃貸保証 | 75億円 |

| 4位 | カーサ | 63億円 |

参考文献 帝国データバンク「家賃債務保証会社の経営実態調査」

次に、信販会社の家賃保証・決済事業の収益を見てみます。

以下は、アプラスとオリコの直近の決算資料のデータです。

信販会社

| 順位 | 会社名 | 収益 |

|---|---|---|

| - | オリエントコーポレーション | 52億円 |

| - | アプラス | 25億円 |

参考文献 「オリコIR資料」「アプラスIR資料」1.オリコは家賃決済保証事業の収益(2016年度決算)2.アプラスは決済事業・家賃サービスの収益(2016年度決算)

もちろん上記だけでは年度も指数も違うので、単純な比較はできません。

ただ、少なくとも「信販系以外の家賃保証会社も、相当な売上があるな。」「全体の割合で見ても、ほとんどの賃貸物件が信販会社の審査ってことは全然なさそうだな。」ということは、わかると思います。信販会社の保証を利用しない物件というのも、たくさんあるのです。

(ただし実際には、保証委託契約は家賃保証会社が、口座引落し(集金代行)は信販会社が、といったかたちで両方との契約が必要なケースも多々あります。詳しくは後述します。)

特に名前を知っておいた方がいい保証会社(※クリックタップで開閉)

信販会社が家賃保証や集金代行をする場合の基礎知識

前述のように信販会社はCICに加盟しているため、過去にクレジットカードの滞納や、自己破産などの金融事故があれば、直接的に入居審査にも影響します。

とはいえ、単にCICに加盟しているというだけで、いつでもどんな理由でもCICの信用情報を閲覧できる、というわけではありません。

例えば、カーサ(Casa)という家賃保証会社は、本業とは別にカードローン事業も営んでいるため、信用情報機関CICやJICCにも一応加盟しています(加盟業者一覧)。ただし、CICには「貸金業者」として登録しているだけなので、家賃保証会社として入居審査をする際にはCICの情報は開示していません。

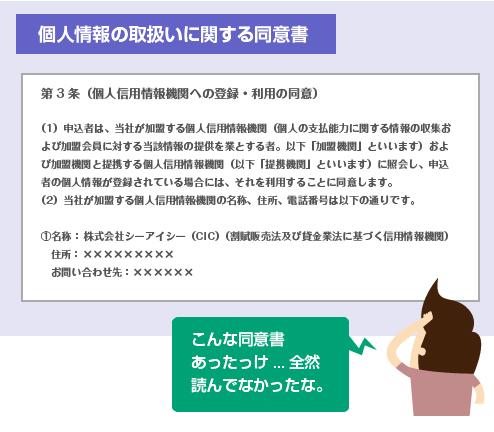

ちなみに入居審査のためにCICの信用情報を開示するには、入居希望者から「個人情報取り扱い同意書」へのサインを貰うことが必要です。いくらCIC加盟業者といえども、同意を取らずに勝手に信用情報を閲覧することはありません。

これは信販会社やカード会社の場合も同じです。

そのため、もし家賃保証会社が信用情報を利用するのであれば、必ず入居審査のときの申込書一式の中に、「個人情報取り扱い同意書」が含まれているはずです。ちゃんと入居審査のときに同意書に目を通していれば、どの保証会社がCICの信用情報を開示しているかはわかります。

よくある疑問として、そもそも「入居審査の目的でCICの信用情報を利用していいのかどうか?」という問題があります。

あくまでCICは、クレジットカード発行や割賦販売の目的のために定められた指定信用情報機関です。そのため、全く関係のない家賃保証の審査のために、CICの信用情報を利用することは、個人情報保護等の観点から問題ではないのか?という意見があるのです。

以下、週刊ダイヤモンドでも2011年にそのような記事がありました。

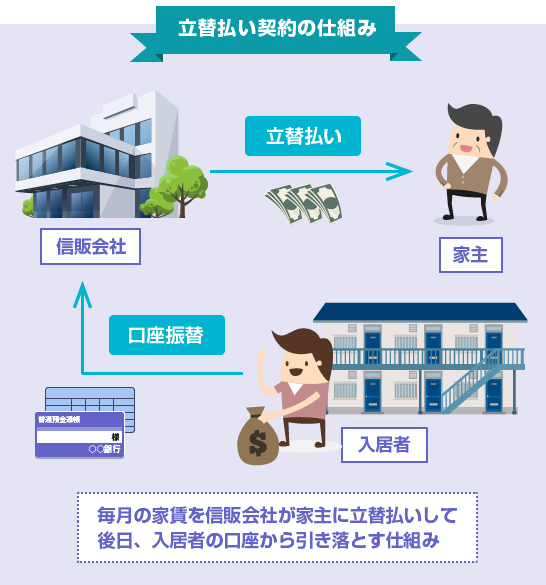

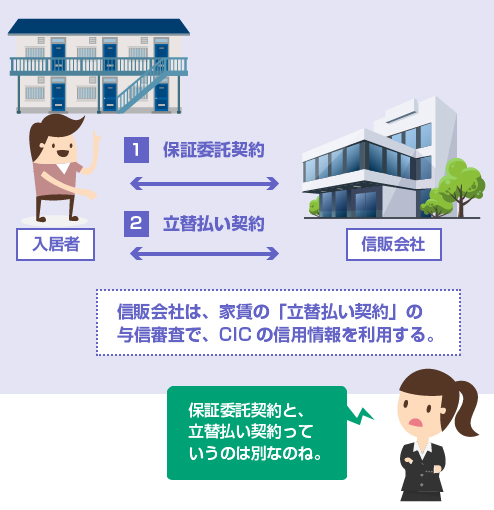

しかし意外と知られていないのですが、多くの信販会社は家賃の「保証委託契約」の名目ではなく、毎月の賃料の「立替払い契約」の名目で、信用情報を照会しています。

例えば、アプラスやオリコ、リクルートフォレントインシュアなどの信販会社は、すべて保証委託契約とは別に、毎月の家賃の「立替払い契約」や「支払委託契約」を締結し、それに伴う「個人情報の取扱い同意書」で、CICの信用情報の利用や登録への同意を取り付けているのです。

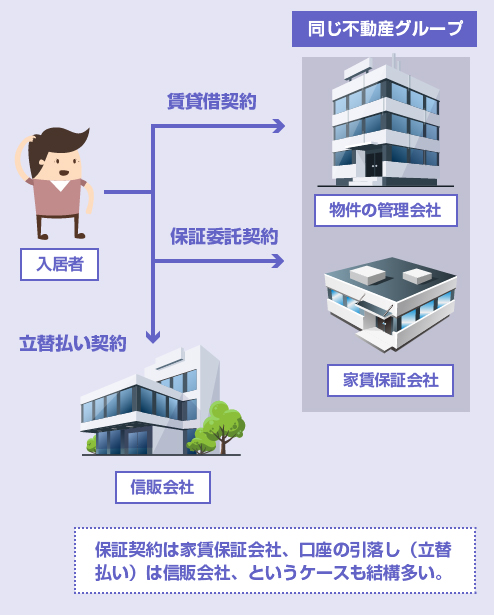

家賃保証会社はそもそも別会社のケースもあります。

先ほども軽く説明しましたが、例えば、保証会社は、管理会社と同じ系列の不動産グループの子会社が引き受けて、家賃の引落し(集金代行)は信販会社が引き受ける、というケースです。この場合も信販会社の審査が必要になります。

毎月の賃料の「立替払い契約」であれば、それは広い意味では、クレジットカード等と同じ「信用購入あっせん」(クレジット契約)の分類になりますから、審査の目的でCICの信用情報を利用しても何ら問題はないのです。

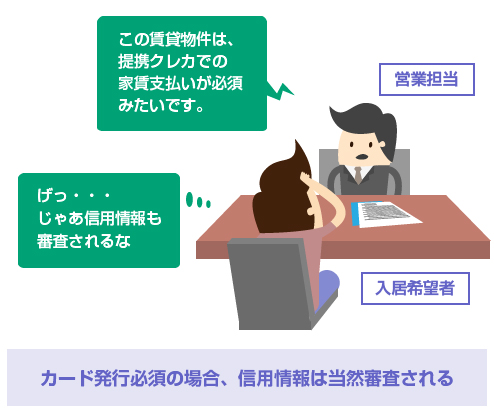

賃貸物件の管理会社によっては、入居の条件として、「提携クレジットカードでの家賃支払いが必須だ」と説明されることもあります。提携カードの発行が必須(強制)になっている場合は、当然ながら、CICの信用情報による審査が入ります。

しかし、ここまでの説明でおわかりだと思いますが、「クレジットカードの新規発行を断りさえすれば、絶対にCICの信用情報は見られずに済む」ということは全くありません。

クレジットカードの発行がなくても、信販会社と月々の家賃の立替払い契約(一般的には「口座引落としのための契約」等と説明されます)を締結する場合は、どちらにしてもCICの信用情報はチェックされます。

とはいえ、クレジットカードの発行が任意なのであれば、断った方がいいのは当然です。入居審査よりもカード発行審査の方が、条件が厳しい可能性があるからです。特に自己破産の情報がまだCICに残っているのであれば、カード審査は避けた方がいいに決まっています。

全国賃貸保証業協会(LICC)加盟業者の家賃保証の場合

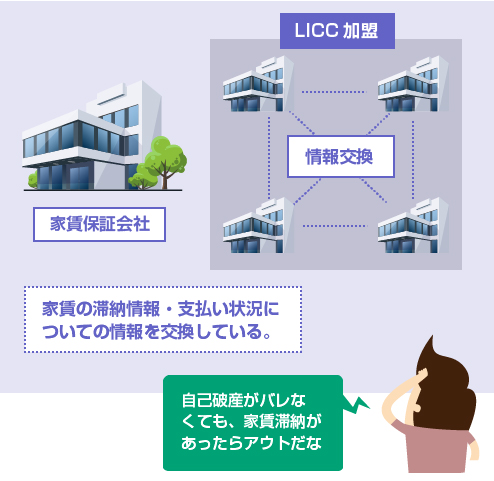

次に、全国賃貸保証業協会の系列の家賃保証会社について解説しましょう。全保連やリクルートフォレントインシュア等が加盟している団体です。(加盟会員一覧)

先ほどの表(↑)でも説明しましたが、LICC加盟業者の場合は、信用情報の開示はできません(自己破産歴を調べることはできません)が、加盟業者同士で、家賃の支払いや滞納状況についての情報交換をおこなっています。

そのため、例えば、以前に全保連の家賃保証を受けていた物件で、自己破産に伴い、滞納分を支払わないまま退去してしまった場合、新しい賃貸物件の保証会社がリクルートであれば、「この人は前の賃貸物件の家賃を滞納したままだな」ということはバレてしまいます。

ちなみに余談ですが、リクルートフォレントインシュアは、先ほどの表(↑)を見ていただければわかるように、全国賃貸保証業協会(LICC)と、信用情報機関(CIC)の両方に加盟しています。そのため、情報網に関していえば、ある意味では最強です。

リクルートフォレントインシュアの入居審査が「最も厳しい部類」とよく言われるのは、このようにCICとLICCの両方に加盟していることも理由の1つです。

全国賃貸保証業協会(LICC)の加盟業者間では、具体的には、以下のような情報が登録されて、交換されていす。

| LICCの保有情報 | |

|---|---|

| 登録される情報 | 氏名、生年月日、旧住所、電話番号、免許証番号等の個人特定番号、保証対象物件の部屋番号、保証対象物件住所、保証開始日、月額賃料、保証終了日、入金額、代位弁済残高など。 |

| 登録される期間 | 保証委託契約の終了から5年間(滞納があった場合は債務が消滅して5年間) |

参考:LICC 「登録する情報と登録期間」

これを文面通りに受け取ると、自己破産した場合は「債務消滅」になりますから、自己破産の免責決定から5年が経てば、家賃の滞納情報は解消されることになります。

(逆にいうと、破産から5年間は家賃の滞納情報が残ることになります)

ただし、家賃の滞納分を破産手続きに含めていなかったり、裁判所からの免責決定通知書が(家賃保証会社に)届いていなかった場合には、そのまま何年経っても、ずっと家賃滞納情報が残り続ける可能性もあります。

LICCの場合は、ちゃんと本人開示の手続きも用意されているみたいなので、自己破産から5年以上経過している方は、まずは自分で本人開示をしてみるといいでしょう。もしまだ家賃滞納の情報が残っているようであれば、免責確定証明書などを準備した上で、詳細を問い合わせてみてください。

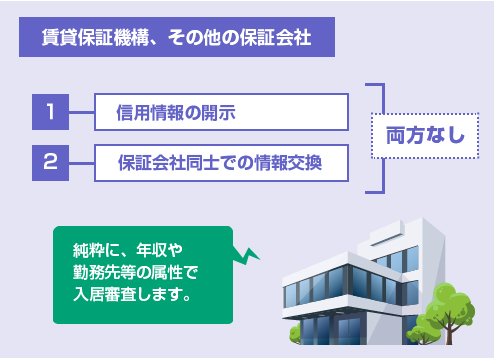

賃貸保証機構(LGO)の加盟業者や、その他の系列の家賃保証会社は、他の保証会社との情報交流は一切おこなっていません。例えば、大手の家賃保証会社でいうと、カーサ、日本セーフティ、日本賃貸保証(JID)の3社が、ここに分類されますね。

そのため、他の保証会社で過去に家賃の滞納があったとしても、それが理由で入居審査に落ちるということは基本的にありません。もちろん、信用情報も閲覧できませんので、自己破産の事実がバレることもありません。

これらの保証会社の場合は、現時点でちゃんと収入があり(賃料が月収の1/3~1/4以内に収まっている)、かつ、勤続年数・勤務先の面でも安定していれば、過去の債務整理や事故歴に関係なく、入居審査に通る可能性はあります。

また不動産会社によっては、第一候補として信販会社(オリコ等)の保証審査が必須ではあるものの、それでダメだった場合には、第二候補として、カーサや日本セーフティなどの大手家賃保証会社を紹介してくれる、というケースもあります。

そのため、諦めずに粘り強く物件を探すことが肝心です。

自己破産後に信販会社の審査が不要な物件を探すコツは?

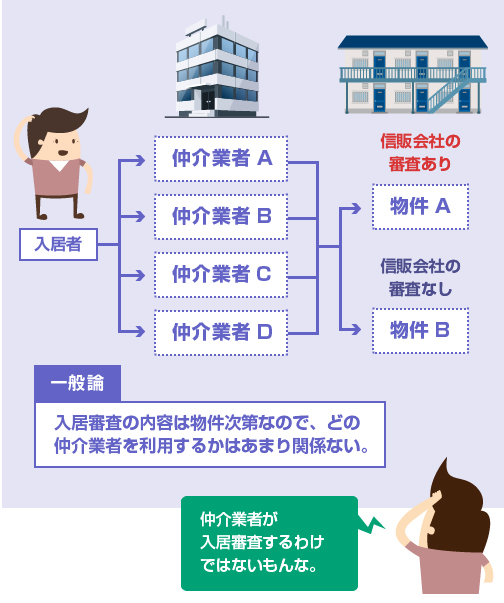

一般的には、「どの保証会社を利用するか?」は、家主さんや不動産管理会社の意向で決まります。不動産仲介業者は関係ありません。

そのため、通常であれば、どの賃貸サイトを利用してどの不動産仲介業者を選ぼうと、有利不利はありません。結局のところ、信販会社が入居審査に入るかどうかは、「紹介される物件次第」(管理会社次第)になるからです。

また当然ですが、こちらから「保証会社は信販系列以外にしてください」と指定することはできません。そのため、物件探しの方法としては、やはり入居審査に通るまで、出来るだけたくさんの賃貸物件にあたってみるしかありません。

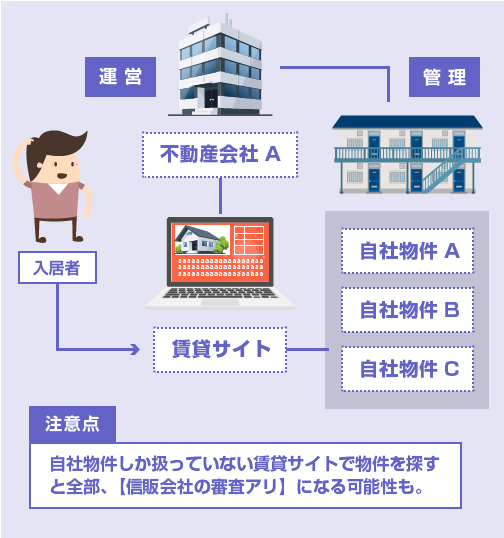

ただし唯一注意点があるとすれば、賃貸住宅情報サイトの中には、ほとんど自社管理の物件しか取り扱っていないサイトもあります。

そういった賃貸情報サイトで物件を探してしまうと、どの物件を選んでも管理会社が同じなので、「すべての物件で信販会社の審査が必須」になってしまう可能性があります。そういった賃貸住宅サイトは避けた方がいいかもしれません。

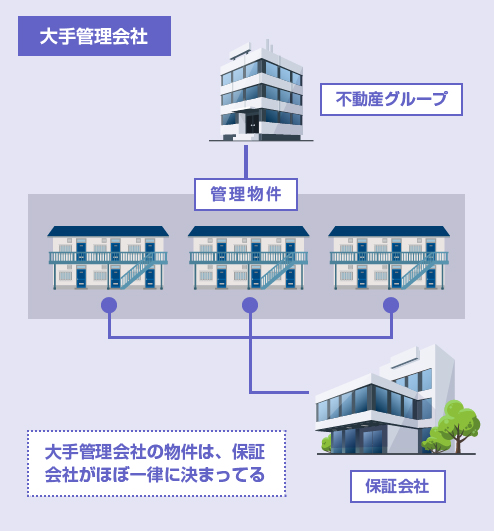

例えば、「いい部屋ネット大東建託」で物件を探した場合、ほとんどの物件は大東建託グループの自社管理物件になります。「お部屋探しマスト」で部屋を探した場合は、ほとんどの物件が積和不動産グループの自社管理物件です。

そしてこのような大手管理会社の物件の場合、入居審査のときに「どの家賃保証会社を利用するか?」は、ほぼあらかじめ決まっています。

例えば、積和不動産の管理物件であれば、マストパートナーズという保証会社が付くことが多いのですが、その際には、信販会社のオリコとも家賃の支払委託契約を締結しなければならず、信販会社の入居審査が必要になります。

(ただし積和不動産の物件の場合、第二候補としてカーサとの保証委託契約を紹介して貰える場合もあります。この場合は信販会社の審査は不要です。)

他にも、例えばエイブルの自社管理物件であれば、ジャックス(信販会社)の保証審査が必要になることが多いです。

このように大手の不動産管理会社の場合、あらかじめ利用する保証会社が決まっており、いくつかの管理会社では、信販会社による保証審査が必須になります。

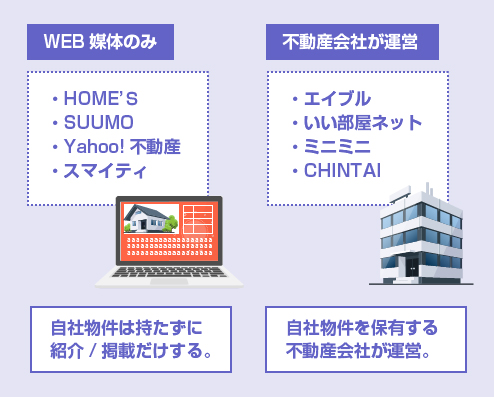

結局のところ、ほとんどの賃貸住宅情報サイトは、どこかしらの不動産グループの系列会社が運営していることが多いです。

なかには、自社管理の物件を一切持たずに、純粋にネット上での広告媒体に徹している賃貸住宅サイトもあります(HOME’S、SUUMO、Yahoo不動産、スマイティなど)が、大抵の場合は、不動産グループが自社管理の物件を紹介するために運営しています。

そのため、賃貸住宅サイトを選ぶ際には、「自社物件と他社物件の両方をバランス良く掲載しているサイト」「自社管理物件を持たずに、ネット上での広告媒体に徹しているサイト」を選ぶようにすれば、特定の大手管理会社の物件に偏ることは避けられます。

以下、主な賃貸住宅サイトと、関連する不動産グループを簡単に紹介します。

自社物件の紹介が主なサイト

| 賃貸住宅サイト名 | 概要 | 保証会社 |

|---|---|---|

| お部屋探しマスト | 積水ハウスの賃貸住宅シャーメゾンを中心に掲載しており、ほとんどが積和不動産の管理物件になります。 | 原則はマストパートナーズとの保証委託契約(オリコまたはアプラスの審査必須)。カーサの保証の場合もあり。 |

| レオパレス21 | 全国のレオパレス21の賃貸マンション・アパートを掲載。レオパレスは自社物件が豊富(管理戸数で全国2位)なので、ほぼ全ててが自社物件です。 | 不明 |

| 賃貸住宅 D-room | 大和ハウスグループの大和リビング株式会社が運営しており、ほとんど全てがダイワハウスの賃貸住宅です。 | 「D住まいる」パックの場合、保証会社はイントラスト。ダイワセゾンカード発行が必須で、申込み時に信販会社の審査あり。 |

| お部屋探しマスト | |

|---|---|

| 概要 | 積水ハウスの賃貸住宅シャーメゾンを中心に掲載しており、ほとんどが積和不動産の管理物件になります。 |

| 保証 会社 |

原則はマストパートナーズとの保証委託契約(オリコまたはアプラスの審査必須)。カーサの保証の場合もあり。 |

| レオパレス21 | |

| 概要 | 全国のレオパレス21の賃貸マンション・アパートを掲載。レオパレスは自社物件が豊富(管理戸数で全国2位)なので、ほぼ全ててが自社物件です。 |

| 保証 会社 |

不明 |

| 賃貸住宅 D-room | |

| 概要 | 大和ハウスグループの大和リビング株式会社が運営しており、ほとんど全てがダイワハウスの賃貸住宅です。 |

| 保証 会社 |

「D住まいる」パックの場合、保証会社はイントラスト。ダイワセゾンカード発行が必須で、申込み時に信販会社の審査あり。 |

例えば、積水ハウスの賃貸物件(シャーメゾン)は非常に質が良いので人気が高いですが、上記のように、ほとんどの場合、オリコやアプラスなどの信販会社による審査が必須になります。

そのため、自己破産後に借りる物件としてはハードルが高いです。お部屋探しマストで賃貸物件を探すと、ほとんどが積和不動産の賃貸物件になりますので、そのことは知っておいた方がいいかもしれません。

自社物件と他社物件を両方掲載するサイト

| 賃貸住宅サイト名 | 概要 | 保証会社 |

|---|---|---|

| いい部屋ネット | 大東建託グループが運営。大東建託は、管理会社としても仲介業者としても全国件数で1位なので、自社物件も他社物件も豊富です。 なお「いい部屋ネット大東建託 」とは別サイトです。こちらはほとんどが大東建託グループの自社管理物件です。 |

大東建託の物件の場合は、ハウスリーブ、ジャックス等 |

| エイブル | 株式会社エイブルが賃貸管理する自社物件や、エイブル保証が管理するサブリース物件が多いですが、一方で仲介件数でも全国2位の実績があり、他社物件の紹介・掲載も豊富です。 | エイブル管理物件の場合は、ジャックス(信販会社)の保証審査が多い。 |

| ミニミニ | 賃貸物件の管理会社であるミニテックと同じ不動産グループ(ミニミニグループ)が運営するサイトのため、ミニテックの管理物件が多く掲載されています。他社物件も多数あります。 | ミニテック管理物件の場合は信販会社の入居審査アリ。おそらく保証会社は日本セーフティ、収納代行がアプラス。 |

| アパマンショップ | アパマンショップリーシングの賃貸管理物件が豊富です。ただし他社管理物件もたくさんあります。 | 不明 |

| ハウスメイトナビ | 株式会社ハウスメイトパートナーズが運営。自社が管理・サブリースする賃貸物件を数多く掲載しています。ハウスメイトの管理物件以外にも、他社物件も多数あります。 | ハウスメイト管理物件で、LIVECA(リブカ)保証サービスを利用する場合は、アプラス(信販会社)の審査・引落しが必須。リクルートフォレントインシュアの場合も。 |

| ハウスコム | 株式会社ハウスコム自体は、客付け等の賃貸仲介事業が主なので自社管理物件はありません。ただし大東建託グループの子会社なので、大東建託の物件が多い可能性はあります。他社物件も豊富です。 | 大東建託の管理物件の場合は、上記と同じ。 |

| CHINTAI | 株式会社CHINTAIは、エイブルとの共同持株会社(エイブル&パートナーズ)の子会社なので、エイブルの紹介物件が多い。ただし他社物件も多数掲載あり。 | エイブル管理物件の場合は、上記と同じ。 |

| ピタットハウス | ピタットハウスは、スターツグループのピタットハウスネットワーク株式会社が運営。同じスターツグループの賃貸管理会社スターツアメニティ等の物件が多い可能性はあります。(スターツグループの賃貸物件の管理戸数は全国5位) | スターツアメニティの管理物件の場合は、賃住保証サービス株式会社(LICC加盟)の「アシストレント」に加入必須。信販会社は不要。 |

| ホームメイト | 東建コーポレーションの直営のため、ホームメイトが管理する賃貸物件も多数掲載。他社物件も豊富。 | 東建コーポレーション管理物件の場合は、「ホームメイト家賃集金サービス」で、アプラスまたはジャックスとの提携審査あり |

| いい部屋ネット | |

|---|---|

| 概要 | 大東建託グループが運営。大東建託は、管理会社としても仲介業者としても全国件数で1位なので、自社物件も他社物件も豊富です。 なお「いい部屋ネット大東建託 」とは別サイトです。こちらはほとんどが大東建託グループの自社管理物件です。 |

| 保証 会社 |

大東建託の物件の場合は、ハウスリーブ、ジャックス等 |

| エイブル | |

| 概要 | 株式会社エイブルが賃貸管理する自社物件や、エイブル保証が管理するサブリース物件が多いですが、一方で仲介件数でも全国2位の実績があり、他社物件の紹介・掲載も豊富です。 |

| 保証 会社 |

エイブル管理物件の場合は、ジャックス(信販会社)の保証審査が多い。 |

| ミニミニ | |

| 概要 | 賃貸物件の管理会社であるミニテックと同じ不動産グループ(ミニミニグループ)が運営するサイトのため、ミニテックの管理物件が多く掲載されています。他社物件も多数あります。 |

| 保証 会社 |

ミニテック管理物件の場合は信販会社の入居審査アリ。おそらく保証会社は日本セーフティ、収納代行がアプラス。 |

| アパマンショップ | |

| 概要 | アパマンショップリーシングの賃貸管理物件が豊富です。ただし他社管理物件もたくさんあります。 |

| 保証 会社 |

不明 |

| ハウスメイトナビ | |

| 概要 | 株式会社ハウスメイトパートナーズが運営。自社が管理・サブリースする賃貸物件を数多く掲載しています。ハウスメイトの管理物件以外にも、他社物件も多数あります。 |

| 保証 会社 |

ハウスメイト管理物件で、LIVECA(リブカ)保証サービスを利用する場合は、アプラス(信販会社)の審査・引落しが必須。リクルートフォレントインシュアの場合も。 |

| ハウスコム | |

| 概要 | 株式会社ハウスコム自体は、客付け等の賃貸仲介事業が主なので自社管理物件はありません。ただし大東建託グループの子会社なので、大東建託の物件が多い可能性はあります。他社物件も豊富です。 |

| 保証 会社 |

大東建託の管理物件の場合は、上記と同じ。 |

| CHINTAI | |

| 概要 | 株式会社CHINTAIは、エイブルとの共同持株会社(エイブル&パートナーズ)の子会社なので、エイブルの紹介物件が多い。ただし他社物件も多数掲載あり。 |

| 保証 会社 |

エイブル管理物件の場合は、上記と同じ。 |

| ピタットハウス | |

| 概要 | ピタットハウスは、スターツグループのピタットハウスネットワーク株式会社が運営。同じスターツグループの賃貸管理会社スターツアメニティ等の物件が多い可能性はあります。(スターツグループの賃貸物件の管理戸数は全国5位) |

| 保証 会社 |

スターツアメニティの管理物件の場合は、賃住保証サービス株式会社(LICC加盟)の「アシストレント」に加入必須。信販会社は不要。 |

| ホームメイト | |

| 概要 | 東建コーポレーションの直営のため、ホームメイトが管理する賃貸物件も多数掲載。他社物件も豊富。 |

| 保証 会社 |

東建コーポレーション管理物件の場合は、「ホームメイト家賃集金サービス」で、アプラスまたはジャックスとの提携審査あり |

上記で紹介しているサイトは、自社管理の物件だけでなく、他社の物件の掲載数も豊富なので「信販会社の保証・審査が不要」の物件が見つかる可能性も十分あります。

ただしご覧のとおり、大手の不動産管理会社が直接自社で管理している物件は、家賃保証や収納代行(口座引落し)等で信販会社を利用しているケースが多く、信販会社による審査が必要な場合も多いです。

他社物件のみを掲載するサイト

| 賃貸住宅サイト名 | 概要 | 保証会社 |

|---|---|---|

| SUUMO | リクルートが運営する有名な住宅情報サイトです。こちらは不動産仲介業者ではなく、単にネット上で不動産情報を掲載するだけの広告媒体なので、幅広い管理会社の物件が豊富に掲載されています。 | - | ホームズ | 株式会社ネクストが運営する、総掲載物件数No1の不動産情報サイトです。こちらも同じく不動産業者ではなく広告媒体(情報サービス)なので、幅広い管理会社の物件が揃っています。 | - | スマイティ | 価格コムグループが運営する住宅情報サイトです。こちらも不動産仲介・管理業者ではなく、WEBサービス事業者なので、やはり幅広い管理会社の物件が掲載されています。 | - | Yahoo!不動産 | 名前からもわかるように、Yahoo!が運営する住宅情報の総合ポータルサイトです。WEB事業者なので特定の不動産会社に偏らず、豊富な管理会社の物件を掲載しています。 | - |

| アットホーム | アットホーム株式会社が運営。不動産の情報流通サービス、情報メディアの運営が主な業務のため、自社管理物件等はなく、多くの管理会社の物件を掲載しています。 | - |

| SUUMO | |

|---|---|

| 概要 | リクルートが運営する有名な住宅情報サイトです。こちらは不動産仲介業者ではなく、単にネット上で不動産情報を掲載するだけの広告媒体なので、幅広い管理会社の物件が豊富に掲載されています。 |

| 保証 会社 |

- |

| ホームズ | |

| 概要 | 株式会社ネクストが運営する、総掲載物件数No1の不動産情報サイトです。こちらも同じく不動産業者ではなく広告媒体(情報サービス)なので、幅広い管理会社の物件が揃っています。 |

| 保証 会社 |

- |

| スマイティ | |

| 概要 | 価格コムグループが運営する住宅情報サイトです。こちらも不動産仲介・管理業者ではなく、WEBサービス事業者なので、やはり幅広い管理会社の物件が掲載されています。 |

| 保証 会社 |

- |

| Yahoo!不動産 | |

| 概要 | 名前からもわかるように、Yahoo!が運営する住宅情報の総合ポータルサイトです。WEB事業者なので特定の不動産会社に偏らず、豊富な管理会社の物件を掲載しています。 |

| 保証 会社 |

- |

| アットホーム | |

| 概要 | アットホーム株式会社が運営。不動産の情報流通サービス、情報メディアの運営が主な業務のため、自社管理物件等はなく、多くの管理会社の物件を掲載しています。 |

| 保証 会社 |

- |

上記の賃貸情報サイトは、いずれもネット上で物件情報を掲載しているポータルサイト(媒体)なので、自社管理物件はありませんし実店舗もありません。自社で客付けや仲介業務をしたり、物件案内をすることもありません。

物件の掲載数は他の賃貸サイトよりも多いため、「信販会社の審査なし」の物件を探すには一番良いかもしれません。ただし他の賃貸住宅サイトと同じ物件がたくさん混ざっていますので、大手管理会社の物件も多数掲載されています。

探す際のコツとしては、なるべく大手管理会社の物件を避けて、地元の小さな不動産会社が管理している物件を探してみるといいかもしれません。

その他、賃貸物件の入居審査に通るためのコツ全般

ここまで、「信販会社以外の家賃保証会社を利用する」ということに焦点を絞って解説してきましたが、その他、一般的によく言われる入居審査のコツについて、もう少し補足しておきます。

まず前提として、「自己破産の履歴が残っていると、信販会社の審査には絶対に落ちる」ということはありません。不利に働く可能性は高いですが、それをカバーできる年収や勤務先などの属性があったり、家賃と収入の比率に十分な余裕があれば、自己破産歴があっても審査に通ることはあります。

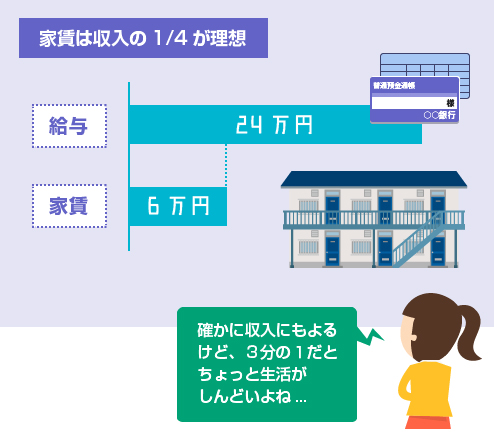

ただし家賃は月収(手取り)の1/3程度が目安とよく言われますが、できれば月収の1/4程度以下に抑えた方が安心です。

近年は物価も上がりつつありますし、携帯代などの負担もバカになりません。実際問題として、手取り額の3分の1も家賃に当ててしまうと、結構、生活が苦しくなるはずです。

また繰り返しになりますが、信販会社の審査がダメでも、次点で不動産系の家賃保証会社(カーサ、日本セーフティ、全保連など)を紹介して貰える場合もありますので、最初から諦めずにどんどん審査を受けてみましょう。

近年では、大手管理会社の物件はほとんどが家賃保証会社を利用しています。しかし中小零細の不動産管理会社であれば、まだまだ「連帯保証人を用意できる場合は、保証会社は不要」としている物件もあります。

親族の方で連帯保証人になってくれる方がいれば、その旨を最初に不動産仲介業者に伝えるようにしましょう。連帯保証人に十分な収入があれば、保証会社が不要になる(保証会社の審査がなくなる)可能性もあります。

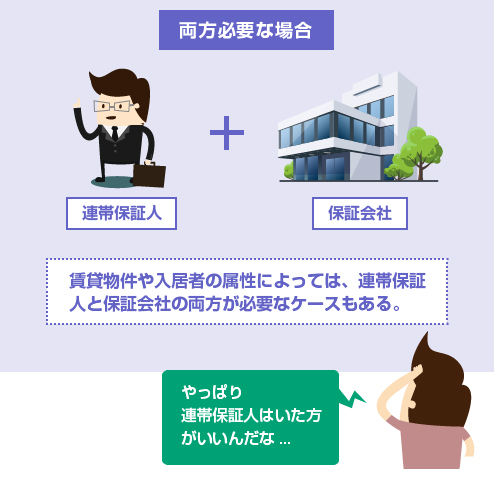

また連帯保証人と家賃保証会社の両方が必要な場合もあります。連帯保証人を立てた上で、さらに保証会社とも契約することで、ようやく入居審査に通るパターンです。

なので保証会社の有無に関わらず、連帯保証人が用意できた方がいいのは間違いありません。なお、連帯保証人は原則として親族の方でなければ認められないことが多いです。友達ではダメです。

基本的には、伝えるべきではありません。聞かれてもいないのに、自己破産歴があることを開示しても、何もメリットはありません。

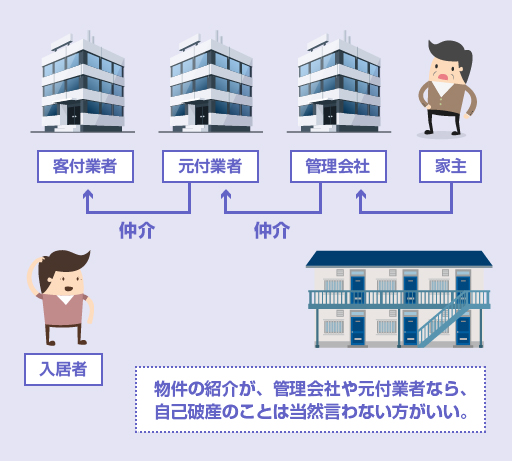

もちろん一口に不動産業者といっても、その業者が(1)賃貸物件の管理会社も兼ねているのか、(2)元付業者(家主や管理会社から直接依頼を受けている仲介業者)なのか、(3)客付業者(元付業者に入居者を紹介する仲介業者)なのか、によっても違います。

物件を紹介しているのが管理会社や元付業者の場合は、当然ですが、自分から自己破産の話をするのは論外です。

管理会社や元付業者は家主との距離が近いため、当然ながら家主の立場を第一に考えます。余計なことを言うと、本来、落ちなくてもいい審査に落ちる羽目になりかねません。

一方、客付業者の場合は微妙なところです。

腕のいい担当者であれば、自己破産歴があることを伝えることで「自己破産してても受かりそうな物件」を上手く紹介してくれる可能性もあります。ただ個人的には、やはり敢えて余計なことは言わない方がいいと思います。

伝えるにしても、その担当の営業さんが直接、信用情報を見るわけではありませんので、「過去にクレジットカードをちょっと滞納してて、信販会社の審査があると引っかかるかもしれない・・・。できれば、信販会社以外の保証会社の物件がいい。」程度の伝え方で十分です。

「自己破産した」とまで伝える必要はないでしょう。

閉じる