自己破産しても滞納税金などの租税債権は免責されない?

有名な話ですが、税金等の租税債権は自己破産をしても免責されません。破産法でいう「租税等の債権」とは、所得税や住民税、自動車税、固定資産税などの税金以外にも、国民年金、国民健康保険、厚生年金、その他、下水道の使用料や、保育所の保育料なども含まれます。これらは、延滞金なども含めて、すべて免責されませんので、自己破産後も支払義務がそのまま残ります。

自己破産をしても、過去に滞納していた税金は免責されないって聞いたんだけど、本当なのー?! 自己破産する方の中には、固定資産税や住民税を滞納してる人も多そうだけど。

借金で生活が苦しい人のなかには、住民税とか健康保険とか保育料とかを数十万円単位で滞納している人もいると思うけど、そういう租税債権に関しては、自己破産しても救済されないんだね。

- 破産法で定義される「租税等の請求権」は、自己破産をしても免責されない

- 租税等の請求権は、国税・地方税のほか、健康保険、年金、保育料などを含む

- 租税等の請求権は、納期限により「財団債権」「非免責債権」に分類される

- 既に税金の滞納処分による差押えを受けている場合、自己破産でも中断しない

- 破産で免責はされないが、行政による換価の猶予、滞納処分の停止はありえる

債務整理であなたの借金がいくら減るのか無料診断してみよう

1.自己破産で免責されない「租税等の請求権」のまとめ

2.税金の滞納処分による差押えは、自己破産でも停止しない

3.滞納税金が支払えない場合は、市役所等に相談すること

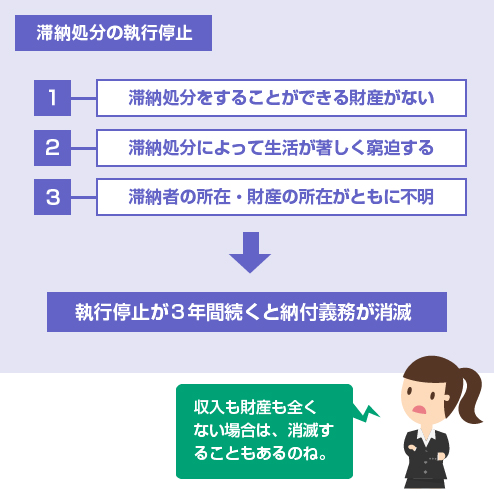

4.「滞納処分の停止」が3年続くと、納税義務は消滅する

5.法人が破産した場合、法人にかかる滞納税金は消滅する

自己破産で免責されない「租税等の請求権」のまとめ

破産法では、租税等の請求権について「国税徴収法または国税徴収の例によって徴収することのできる請求権」と定義されています。

少しわかりにくい言い方ですが、これは要するに、行政(国や地方自治体)に強制徴収することが認められている債権全般のことを指すと思ってください。要するに、義務として国や市役所に支払わなければならないもの全般です。

主なものを列挙すると、以下のようになります。

自己破産で免責されない公租公課一覧

| 分類 | 具体例 | 条文 |

|---|---|---|

| 国税 | 所得税、法人税、贈与税、相続税、消費税など。これらの延滞税・加算税。 | 国税徴収法 |

| 地方税 | 住民税(市民・県民税)、事業税、固定資産税、自動車税、不動産取得税など。これらの延滞金・加算金。 | 地方税法48条 |

| 社会保険料 | 国民健康保険、国民年金、厚生年金など | 厚生年金保険法89条、国民年金法95条、国民健康保険法78条、健康保険法183条 |

| その他の徴収金 | 保育料、下水道使用料、子ども・子育て拠出金(旧児童手当拠出金)、違法駐車による駐車違反金 | 児童福祉法56条7項、下水道法20条、道路交通法51条の4 |

| 国税 | |

|---|---|

| 具体例 | 所得税、法人税、贈与税、相続税、消費税など。これらの延滞税・加算税。 |

| 条文 | 国税徴収法 |

| 地方税 | |

| 具体例 | 住民税(市民・県民税)、事業税、固定資産税、自動車税、不動産取得税など。これらの延滞金・加算金。 |

| 条文 | 地方税法48条 |

| 社会保険料 | |

| 具体例 | 国民健康保険、国民年金、厚生年金など |

| 条文 | 厚生年金保険法89条、国民年金法95条、国民健康保険法78条、健康保険法183条 |

| その他の徴収金 | |

| 具体例 | 保育料、下水道使用料、子ども・子育て拠出金(旧児童手当拠出金)、違法駐車による駐車違反金 |

| 条文 | 児童福祉法56条7項、下水道法20条、道路交通法51条の4 |

上記はいずれも「国税徴収(地方税)の例により、徴収することができる」と、法律で定められている債権です。

税金が「自己破産で免除されない」ということはご存知の方も多いですが、健康保険や年金、保育料などが免責されないことは意外と知らない方も多いので注意が必要です。

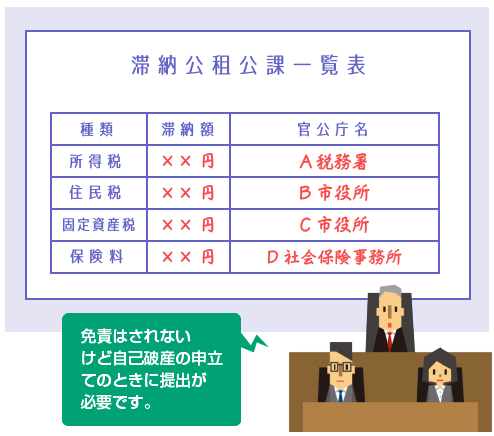

滞納公租公課一覧表に記載して申告する

なお、上記の請求権は自己破産をしても免責されませんが、一応、自己破産の申立ての際には債権者一覧表に記載して、裁判所にも申告する必要があります。

具体的には、自己破産前に滞納がある分について、破産申立ての際に「滞納公租公課一覧表」(参考リンク)という表に記載して、裁判所に提出します。以下のような書式です。

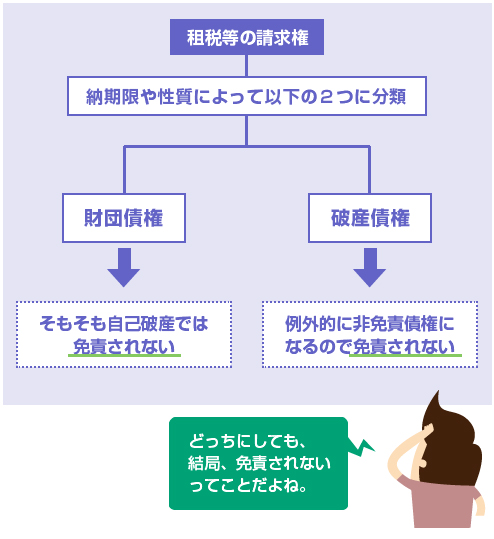

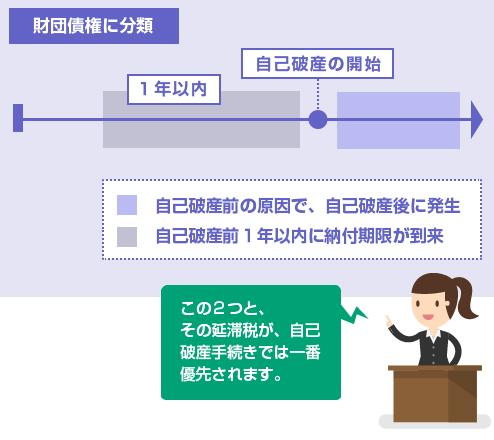

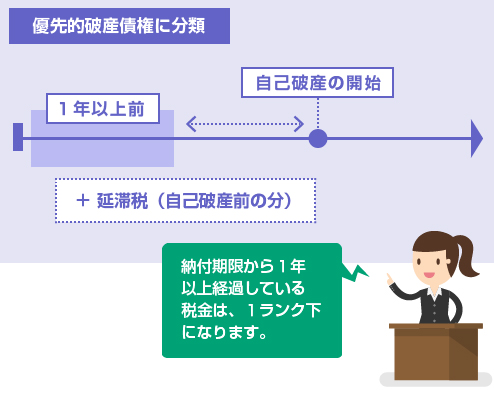

自己破産の開始時に未払いとなっている税金は、「財団債権 ※」か、「破産債権 ※」のどちらかに分類されます。

しかし、どちらに分類されたとしても、免責されないことに変わりはありません。「財団債権」の場合は、そもそも免責されない性質の債権です。破産債権は本来であれば免責対象ですが、税金の場合は、例外的に「非免責債権 ※」となりますので、やはり免責されません。

非免責債権については、以下の記事を参考にしてください。

- 参考記事

- 自己破産でも免除されない非免責債権とは?

上図の2つは、自己破産の手続中の扱い(配当の優先順位など)に微妙に違いがあるというだけで、破産者の目線からすると、「自己破産後に支払義務が残る」という意味では全く同じです。

特に、個人破産の場合は、同時廃止 ※ や異時廃止 ※ となって、配当が出ないケースも多いので、これらの違いを理解する必要はないかもしれません。以下、簡単に租税債権の分類について説明しますが、関心のない方は読み飛ばしてください。

税金の滞納処分による差押えは、自己破産でも停止しない

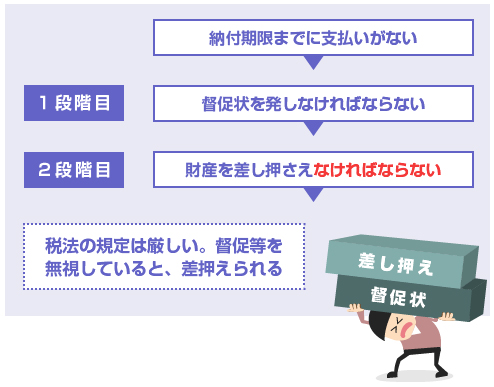

税金などの租税債権の取立ては非常に厳しく、例えば、住民税について、地方税法では「滞納者が督促を受けても税金を納付しないときは、滞納者の財産を差し押さえなければならない」と定められています。(地方税法68条)

「差押えることができる」ではなく、「差押えなければならない」と定められているのです。つまり滞納者が納税をしないのに、差押えをしないまま放置することは、大袈裟にいえば、徴税吏員の職務怠慢にもなりかねません。

そのため、住民税や固定資産税などを滞納していて、分割納付の話し合い(分納協議)にも応じず、督促や差押予告書なども無視していると、早い段階で、預金や給与、住宅を差押さえられることも珍しくありません。

特に、税金の徴収の場合は、滞納処分 ※ といって、裁判所の手を借りずに、自らの権限で強制的に差押えをすることが認められています。そのため、世の中の「差押え」の割合としても、消費者金融や金融機関より、圧倒的に市区町村や国税の方が多いと思います。

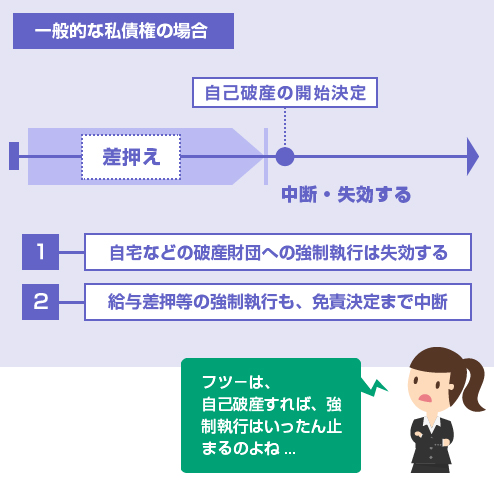

一般的な私債権による差押えの場合は、自己破産が開始すれば、強制執行は中止(または失効)します。

例えば、消費者金融の借入金が返済できずに、給与を差し押さえられてしまったとします。この場合でも、自己破産が開始されれば、給与の差押えはいったん中断されます。そして中断された強制執行は、最終的に免責決定がおりると効力を失います。

これについては、以下の記事で詳しく説明しています。

しかし租税等の請求権については、一般の私債権による強制執行とは別に、以下のような条文による規定が用意されています。

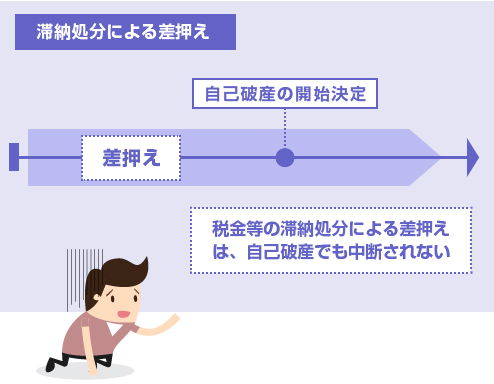

(1)破産手続開始の決定があった場合には、破産財団に属する財産に対する国税滞納処分は、することができない。

(2)破産財団に属する財産に対して、国税滞納処分が既にされている場合には、破産手続開始の決定は、その国税滞納処分の続行を妨げない。(破産法43条)

つまり、自己破産の開始後に、破産財団 ※ に対する差押えができないのは同じです(例えば、自己破産の開始後に、預金や住宅を差し押さえることはできない)が、自己破産の開始前に、既に滞納処分によって住宅や預金、給与が差押えられている場合は、自己破産をしても差押えは停止されない、ということです。

この条文には「国税滞納処分」とだけ記載されていますが、当然ながら、先ほど解説した地方税や社会保険料など、「国税滞納処分の例による処分」もすべて含まれます(破産法25条)。

そのため、既に税金等の滞納処分による差押えを受けている場合には、自己破産の申立てをしても、差押えを解除することはできません。

特に、給与差押えを受けている場合は厄介で、そのまま破産の開始決定後もずっと給与差押えが続くことになります。この場合に、給与差押えを解除するためには、滞納分の税金を先に支払って解消するしか方法がありません。

滞納税金が支払えない場合は、市役所等に相談すること

上記のように、税金等の滞納は、自己破産をしても免責されませんし、差押えを解除することも出来ませんので、結局のところ、自己破産では解決になりません。

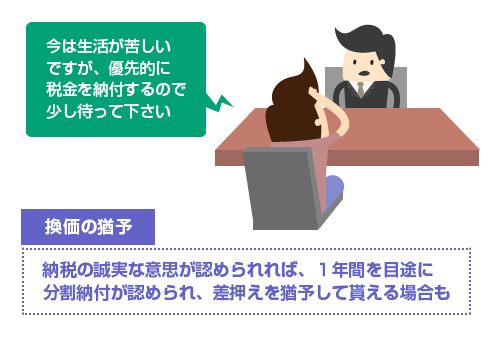

どうしても支払えずに困っている場合は、税務署や市役所などの徴税職員の方にキチンと事情を説明して、「税金を優先的に支払う意思がある」ということを示し、分割納付を認めて貰うことが重要です。

例えば、住民税や固定資産税の滞納の場合、「誠実な支払い意思がある」と認められれば、換価の猶予 ※ によって、1年間を目安とする分割納付を認めて貰える可能性があります。

「換価の猶予」が認められれば、その間は滞納処分による差押えを受けることはありませんし、既に受けている差押えを解除して貰える可能性もあります。

以下、換価の猶予についての地方税法の条文を紹介しておきます。

滞納者が次の各号のいずれかに該当すると認められる場合において、その者が、地方団体の徴収金の納付・納入について誠実な意思を有すると認められるときは、その納付すべき徴収金につき、滞納処分による財産の換価を猶予することができる。ただし、その猶予の期間は、1年を超えることができない。

(1)その財産の換価を直ちにすることにより、その事業の継続または生活の維持を困難にするおそれがあるとき

(2)その財産の換価を猶予することが、直ちにその換価をすることに比して、滞納に係る地方団体の徴収金の徴収上有利であるとき

(地方税法15条の5 一部要約)

要するに、「いま差押えをされたら生活が立ち行かなくなる」「いま無理やり差押えをするよりも、分割納付を認めてくれた方が、長期的にしっかり納税できる」ということが説明できれば、滞納処分による差押えを当面の間、猶予して貰える可能性がある、ということです。

つまるところ、税金や保険料などの公租公課の徴収は、国や行政の権限なので、裁判所に頼ってもあまり意味がなく、国税庁や市役所などの徴収機関としっかり話し合いをするしかないということです。

自己破産により税金を免責することはできませんが、滞納税金は、必ずしも一生支払義務が残るわけではありません。

もちろん、預金や給与等の差し押さえ可能な財産がある場合には、すぐ差押えられることになります。しかし本当に収入も財産も何もないような場合は、役所もいつまでも、そんな不良債権を管理し続ける方が大変ですから、「滞納処分の停止」という措置が取られます。

具体的にいうと、「滞納処分をする財産がない」「滞納処分によって生活が著しく窮迫する」「そもそも滞納者の所在も財産も不明である」という場合には、市役所の徴収課は、滞納処分の執行を停止します。この状態がそのまま3年間続くと、納付義務は消滅します。(地方税法15条の7)

この辺りは、以下の記事でも詳しく解説しています。

とはいえ、最初からそれを狙って3年間逃げ切ることは不可能です。

市町村は、給与支払報告書等から勤務先に給与を照会したり、預貯金などの財産調査をすることもできます。滞納者に財産が復活したり所得が復活した場合には、執行停止は解除されますので、また滞納処分による差押えが再開されることになります。

また当たり前ですが、新たに日々発生する税金の支払義務はなくなりません。過去に「滞納処分の停止」がされた分が、最終的に消滅することがある、というだけです。

基本的に、税金の支払いを後回しにしても何1つ良いことはありません。延滞税も消費者金融並みに高いです。自己破産するのであれば、尚更、他のどの私債権よりも優先して、支払えるときに支払っておくべき債務でしょう。

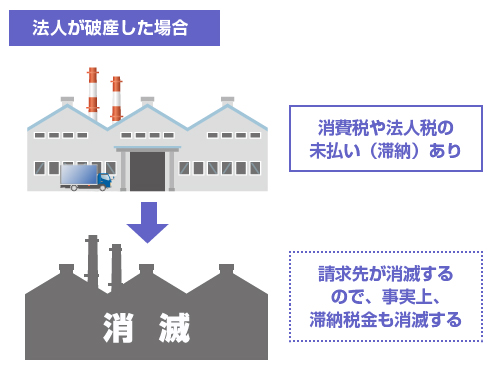

法人が破産した場合、法人にかかる滞納税金は消滅する

会社を経営している場合、キャッシュフローがうまく回らずに、消費税や法人税などが支払えないまま倒産してしまうケースもあります。

この場合、会社にかかる法人税や消費税、社会保険料などの滞納公租公課は、あくまで会社の負債です。そのため、免責はされませんが、会社が消滅してしまえば、事実上、請求する相手(法人格)がいなくなりますので、租税債権は消滅することになります。

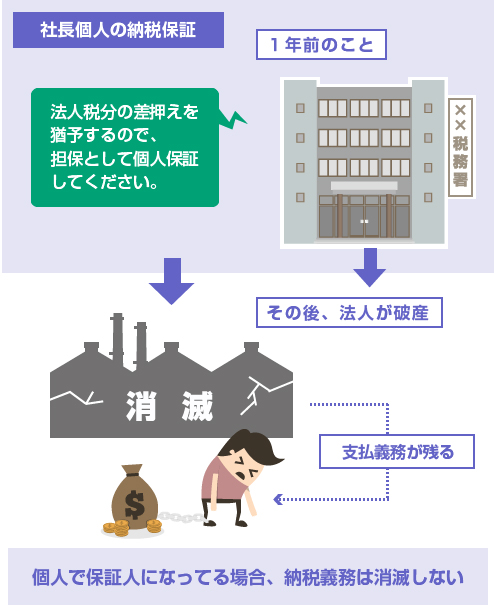

この際に、経営者が個人的に支払義務を負うことは、基本的にはありません。

「基本的に」と述べたのは、ごく稀に、経営者が納税保証(会社の税金の支払いについて、個人的に保証人になること)している場合があるからです。

例えば、悪質な申告漏れなどで高額の追徴課税を受けてしまった場合など、税務署に「換価の猶予」や「分割納付」をお願いするときに、税務署の方から条件(担保)として社長個人の納税保証を求められることがあります。

もし社長が個人的に、会社の滞納税の保証人になっている場合には、税務署に「納税保証書」を提出しているはずです。この場合は、たとえ会社が破産して消滅したとしても、社長個人の納付義務は免れられません。

また、最近はあまりないと思いますが、合名会社や合資会社で無限責任社員となっている場合には、会社が消滅しても、無限責任社員にも納税義務が残ります。

閉じる