自己破産で偏頗弁済をすると免責不許可になるって本当?

「偏頗弁済」(へんぱべんさい)という言葉を聞いたことがある方は多いでしょう。自己破産をすることを決めて弁護士に依頼したり、各債権者への支払いをストップさせた後に、勝手に特定の債権者だけに返済することを偏頗弁済 ※ といいます。ところで、よく「偏頗弁済をすると免責不許可になる」といいますが、本当なのでしょうか? 偏頗弁済について詳しく解説します。

よく「自己破産の直前に返済をすると、偏頗弁済になるよ」「偏頗弁済をすると免責不許可になるよ」ってネットで見かけて不安なんだけど…、そもそも、この直前って一体いつのことなの?

それはわかるんだけど…、じゃあ自己破産を弁護士さんに依頼した後は、本当に何もかも支払っちゃダメなの? 例えば、それ以降の月の家賃とか電気代とか。

何カ月も家賃や携帯代の滞納分が溜まっている場合は、それを自己破産の直前に返済すると、偏頗弁済になる可能性があるってことなのか。じゃあ、滞納分を支払っちゃうと、必ず免責不許可になるの?

つまり、偏頗弁済っていうのは、前提として「破産管財人に否認されちゃうから、やっちゃダメですよ」ってことね。それで、さらに「悪質な場合は、免責不許可になる可能性もあるよ」ということか。

滞納分の家賃や携帯代を自己破産の直前に支払うのは、偏頗弁済になる可能性がありますが、滞納分の税金を支払うのは偏頗弁済にはなりません。また、家賃や携帯代でも1~2カ月分程度の滞納であれば、生活の維持のために必要な費用として返済が認められる場合もあります。この辺りは判断が難しいため、必ず専門家に相談してください。

参考 → 自己破産におすすめの法律事務所を探す

- 支払不能に陥った後に勝手に債務を返済すると、偏頗弁済として否認される

- 支払不能の30日前以降に、返済義務のない借金を返済した場合も否認される

- さらに「債権者を害する目的」等があり悪質な場合は、免責不許可事由になる

- 当月分の家賃や公共料金、養育費等を支払うのは問題ない。偏頗弁済ではない

- 滞納分は偏頗弁済になる可能性あり。ただし滞納分の税金を払うのは問題ない

債務整理であなたの借金がいくら減るのか無料診断してみよう

1.どういう場合に偏頗弁済になるの?法律上の要件を確認偏頗弁済の法律上の要件

2.税金、家賃、公共料金、携帯代、などそれぞれの偏頗弁済税金、家賃、公共料金、携帯代の場合

3.親族や知人などが第三者弁済するのは問題ない親族や知人の第三者弁済の場合

4.偏頗弁済で「免責不許可」や「詐欺破産罪」になるの?免責不許可や詐欺破産罪の要件

どういう場合に偏頗弁済になるの?法律上の要件を確認

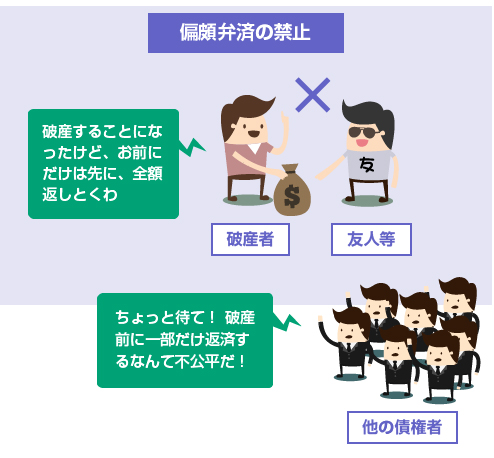

偏頗弁済とは、自己破産の直前に一部の債権者だけに個人的な返済をすることをいいます。

例えば、自己破産を申立てた後に友人から借りたお金だけを優先的に返済したり、職場からの借入だけを(職場に破産した事実がバレないように)返済する行為が典型的です。

「自己破産します」といって他の債権者への返済をストップさせておきながら、個人的な理由で一部の債権者だけに返済を続けるのは不公平です。すべての債権者が平等に裁判所から配当を受けるべきです。

そのため、破産法ではこの偏頗弁済は禁止されています。

もし偏頗弁済があった場合には、破産管財人によって否認される可能性がありますし、また意図的に行った場合は、最悪、免責不許可事由 ※ や詐欺破産罪 ※ に該当する可能性もあります。

ここでまず、偏頗弁済の法律上の要件を確認しておきましょう。

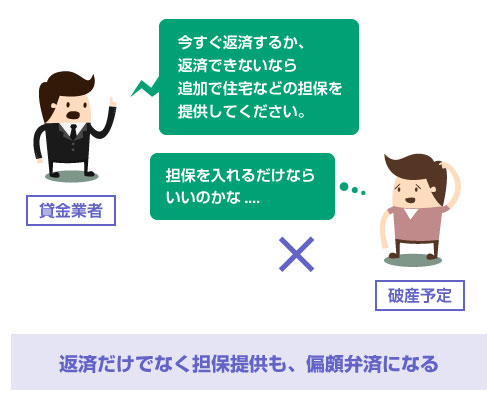

偏頗弁済に該当する可能性がある行為は、

(2)債務に対する追加での担保設定

の2つです。

また偏頗弁済の対象となる債務は、「返済義務のある債務」「返済義務のない債務」の2つに分類されます。返済義務のある債務なのか、返済義務のない債務なのか、で偏頗弁済の成立する時期が微妙に異なります。

| 義務あり | 既に返済期限が到来しており、本来であれば法律上の返済義務がある債務 |

|---|---|

| 義務なし | まだ返済期限が到来していない、あるいは法律上の返済義務のない債務 |

| 義務あり |

|---|

| 既に返済期限が到来しており、本来であれば法律上の返済義務がある債務 |

| 義務なし |

| まだ返済期限が到来していない、あるいは法律上の返済義務のない債務 |

これらを踏まえた上で、どのような場合に偏頗弁済が成立するかを確認しましょう。

以下のようになります。

偏頗弁済の要件

| 返済義務ありの場合 | 返済義務なしの場合 | |

|---|---|---|

| 問題となる行為 | 担保を追加で設定する行為。または債務を返済する行為。 | 担保を追加で設定する行為。または債務を返済する行為。 |

| 問題になる時期 | 支払不能後(一般的には、弁護士に自己破産を委任した時期)。または自己破産の申立て後 | 支払不能(一般的には、弁護士に自己破産を委任した時期)の30日前以降。 |

| 債権者側の要件 | 債権者が、支払不能や支払停止の事実を知っていた、または自己破産の申立てがあったことを知っていた場合 | 債権者が、他の破産債権者を害することを知っていた(つまり自己破産する予定だと知っていた)場合 |

| 返済義務ありの場合 | |

|---|---|

| 問題となる行為 | 担保を追加で設定する行為。または債務を返済する行為。 |

| 問題になる時期 | 支払不能後(一般的には、弁護士に自己破産を委任した時期)。または自己破産の申立て後 |

| 債権者側の要件 | 債権者が、支払不能や支払停止の事実を知っていた、または自己破産の申立てがあったことを知っていた場合 |

| 返済義務なしの場合 | |

| 問題となる行為 | 担保を追加で設定する行為。または債務を返済する行為。 |

| 問題になる時期 | 支払不能(一般的には、弁護士に自己破産を委任した時期)の30日前以降。 |

| 債権者側の要件 | 債権者が、他の破産債権者を害することを知っていた(つまり自己破産する予定だと知っていた)場合 |

またどちらの場合も、親族や同居者などの近親者に対して偏頗弁済をしたケースでは、近親者は「債権者側の要件」について、知っていたものと推定されます。

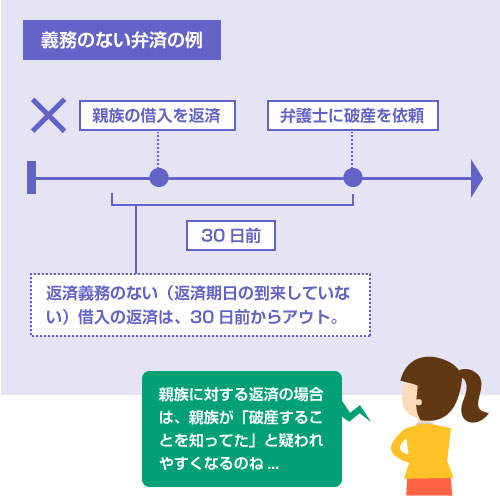

親族に返済した30万円が偏頗弁済になる例

例えば、あなたが親族に30万円のお金を借りていて、元々は「再来月までに返してくれればいい」という約束で借用書を記載していたとします。

この場合、弁護士に自己破産を依頼する20日前に、先に30万円だけを親族に返済してしまうと偏頗弁済になります。

まだ返済期限が到来していない、義務のない返済行為なので30日前からアウトです。

またこの場合、親族は「あなたが自己破産することを知っていた」ものと推定されます。知らなかったのであれば偏頗弁済は成立しませんが、「知らなかったこと」は親族が自ら証明しなければなりません。

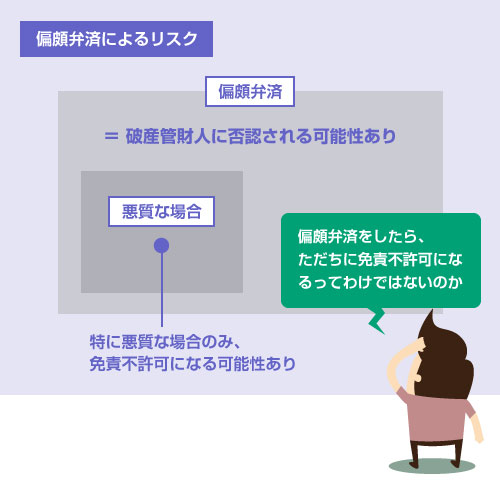

上記の偏頗弁済の条件は、「破産管財人が否認することができる返済」の条件です。

たまに誤解される方がいますが、「免責不許可になる条件」ではありません。

免責不許可事由 ※ というのは、債務者に「誠実さがない」「経済的に更生する意欲がない」「悪質な行為がある」といった場合に適用される条文です。

そのため、例えば、「知らずにうっかり滞納1カ月分の携帯代を支払ってしまった…」というだけで免責不許可になることは考えにくいです。この場合は、ほとんど故意や悪質性はありませんので、せいぜい破産管財人に否認される可能性があるというだけでしょう。

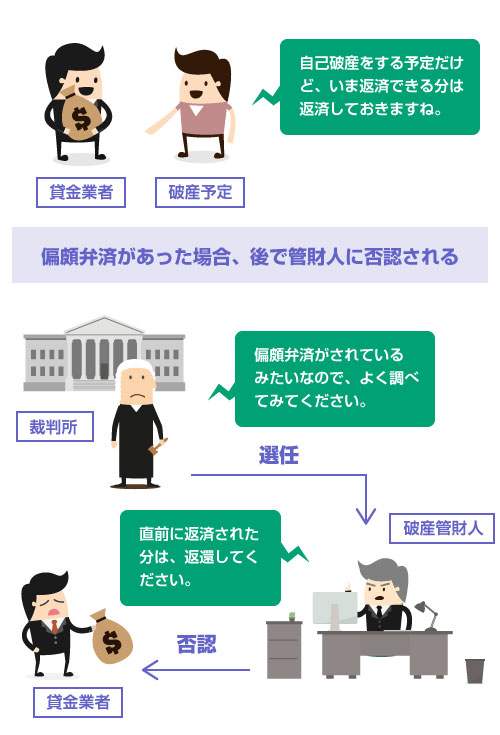

破産管財人に「否認」されると何が問題なの?

偏頗弁済があった場合には、破産管財人はその返済行為を否認することができます

(破産法162条)

例えば、あなたが友人に30万円を偏頗弁済した場合、破産管財人はその友人に対して「30万円は破産者全員の財産だから返してくれ」と返還請求することができます。

この「否認」という行為は、破産管財人の特権です。

そのため、自己破産を申立てたときの資料から、裁判所が「偏頗弁済があるんじゃないか?」と疑わしく思った場合には、破産管財人が選任されます。

破産管財人が選任されると、本来は同時廃止 ※ で済むはずの事案が、管財事件 ※ になってしまいます。そうなると、本来は2万円程度でよかったはずの裁判所費用(予納金)が、最低20万円~と高額になります。

その意味でも、やはり偏頗弁済は絶対に行わないように注意しなければなりません。

偏頗弁済に該当するかどうか不安な場合は、必ず弁護士等の専門家に相談してください。

税金、家賃、公共料金、携帯代、などそれぞれの偏頗弁済

「これって偏頗弁済に該当するの?」と心配される方が多い費用(支出)項目について、簡単にまとめてみました。

よくある質問

新たに発生する税金の支払いも偏頗弁済にはなりませんし、また過去の滞納分の税金も偏頗弁済にはなりません。税金については、破産法上の偏頗弁済の規定から除外されています。(参考記事)

ただし通信料金の滞納分は偏頗弁済になる可能性があります。特に、スマホでのコンテンツの課金やショッピング等で高額の滞納金がある場合は、優先的に返済すると偏頗弁済になります。また端末代金の残債を支払うのも、偏頗弁済になる可能性があります。(参考記事)

財産分与は通常認められる範囲内であれば、詐害行為 ※ にはなりません。なので、自己破産前に財産分与の合意をすること自体は、債権者を害する行為にはなりません。ですが、他の債権者への支払いを停止した後に、元妻にだけ財産分与の支払いを実行することは、偏頗弁済になる可能性があります。(参考記事)

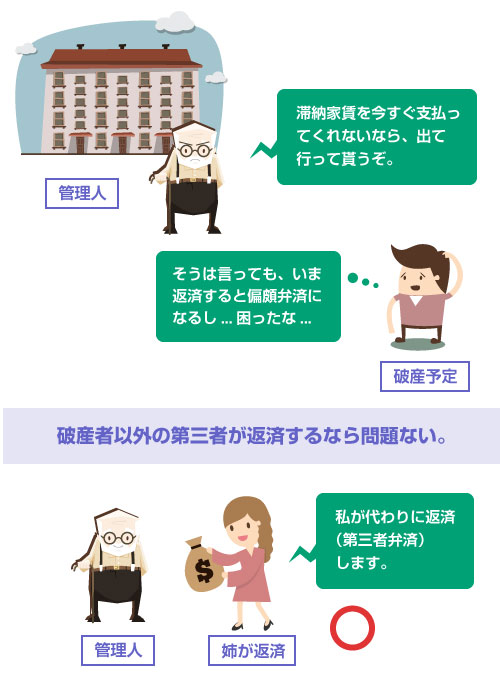

偏頗弁済は、破産者本人が自己破産の直前に返済する行為をいいます。

親や兄弟、知人などの第三者が、肩代わりして返済するのは偏頗弁済に該当しません。

そのため、「高額の滞納家賃があって家を追い出されそう」「スマホの機種代がまだ残っているけど、携帯電話の使用を続けたい」といった場合、家族に協力して貰えるのであれば、第三者弁済をするのが一番無難です。

一時的に親族に肩代わりをして貰った上で、自己破産の開始決定後に、給与や自由財産の中から親族に返済をするのは問題ありません。

偏頗弁済で「免責不許可」や「詐欺破産罪」になるの?

すべての偏頗弁済が、そのまま免責不許可事由になるわけではありません。

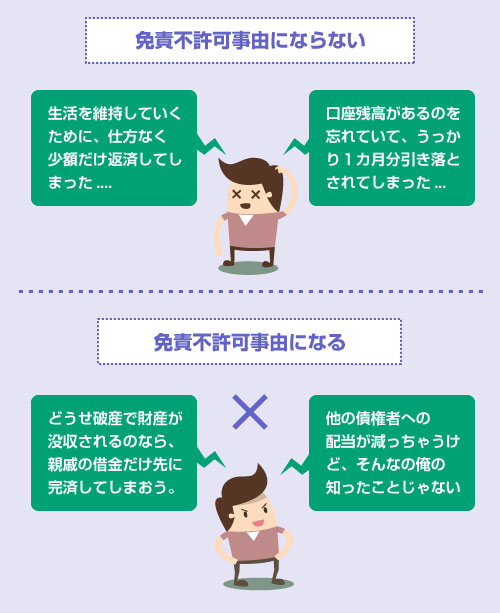

前述のように、「生活の維持のためにやむをえず支払った」「偏頗弁済とは知らずにうっかり少額を支払った」といった程度であれば、否認される可能性はあっても、免責不許可になる可能性はほとんどありません。

しかし偏頗行為の中でも、

- まだ返済期日が到来していないのに返済した。

または、そもそも返済義務がなかったのに返済した。 - 特定の誰かに(破産手続き以上の)特別な利益を与える目的があった。

または他の破産債権者を害する目的があった。

といった場合には、免責不許可事由に該当する可能性があります。

また悪質な場合は、詐欺破産罪に該当する可能性もないわけではありません。

もう少し具体的に説明しましょう。

偏頗弁済が、免責不許可事由に該当するのは、

以下の2つの条件を満たしたときです。

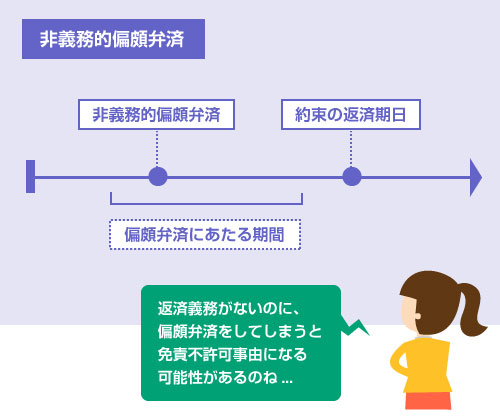

1.義務がないのに返済した場合

偏頗弁済の中で、免責不許可事由になる可能性があるのは、「法的な返済義務がない、または返済期日が到来してないのに返済した場合」だけです。これを、非義務的偏頗弁済(ひぎむてきへんぱべんさい)といいます。

要するに、先ほど説明 ※ した【返済する義務のない債務】のことですね。

例えば、親戚や職場からの借入れについて、まだ返済期限が到来していないのに(自己破産の通知が届くと困るので)自己破産の直前に前倒しで返済する、といった行為が、典型的な非義務的偏頗弁済になります。

偏頗弁済は、そもそも「返済義務がある」「返済義務がない」にかかわらず、破産法では禁止されています。ですので、どちらにしても破産管財人に否認される可能性はあります。

しかし免責不許可になる可能性があるのは、より悪質性の高い「返済義務のない場合」のみとなっています。

2.他の債権者を害する意図があった場合

さらにもう1つ条件があります。

それは、破産者本人に「特定の誰かに特別に利益を与える目的があった」「他の破産債権者の配当を減らそうという目的(認識)があった」といった、主観的な意図があった場合です。

要するに、「よく知らないでうっかり支払ってしまった」のではなく、「自己破産手続きで没収されてしまうくらいなら、今のうちにお世話になってる親戚に全額返済してしまおう」といった故意があった場合です。

一般的にいえば、偏頗弁済の相手が、家族や親戚、同僚などの場合、このような目的が疑われやすくなります。

一方、例えば、銀行口座の残高を空にしておくのを忘れて、うっかり1カ月分クレジットカードの引き落としが続いてしまった(よくある話です)といった場合は、偏頗弁済にはなりますが、「特別な利益を与える目的」「他の債権者を害する目的」があったとは言えませんから、免責不許可を心配する必要はありません。

ズルいことを考えずに、普通に破産手続きを進めていれば、詐欺破産罪になる可能性はまずありません。なので、ほとんどの方は心配する必要はありません。

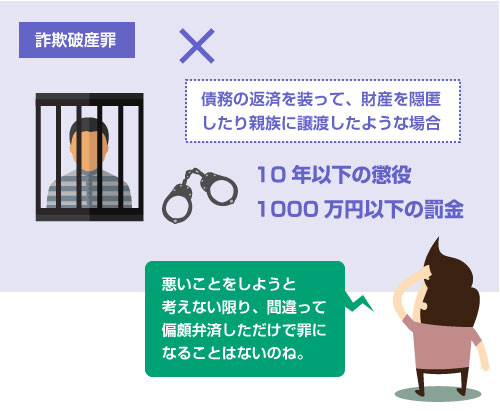

詐欺破産罪が成立するケースというのは、さらに悪質性が高い場合です。

具体的にいうと、「債務の負担を仮装」したような場合に適用されます。

例えば、自己破産の直前に知人との間で嘘の借用証書を作って、借金の返済のテイを装って財産を知人に移転したような場合は、詐欺破産罪が成立する可能性があります。

閉じる