自己破産をすると生命保険は管財人により解約になる?

自己破産をすると、貯蓄型の生命保険で解約返戻金が20万円を超えるものは「破産者の財産」と見なされますので、管財人により解約されるのが原則です。ただしこれはあくまで保険の契約者が破産した場合の話です。被保険者や死亡保険金の受取人が破産したからといって、生命保険が解約になることはありません。また、裁判所によっては自由財産の拡張(※)の申立てをすることで、他の財産とあわせて99万円以内の生命保険であれば解約せずに済むことが多いです。

自己破産をすると、「生命保険は強制解約されて債権者に配当される」ってよく聞くんだけど、本当? 被保険者の家族が病気がちで、いま解約させられたら再契約できないかもしれないんだけど・・・

(1)掛け捨て保険の場合、(2)保険の解約返戻金が20万円未満の場合、(3)保険の契約者以外が破産した場合、これらの場合は自己破産をしても生命保険は解約にならないよ。

でも今回の悩みは、保険契約者は私(破産者)なんだよね。しかも解約返戻金は多分80万円くらいあるの。この場合は逃げようがないよね? やっぱり生命保険は強制解約になっちゃうのかなー?

運用は裁判所によって違うんだけど、総額99万円基準を採用している裁判所だと、現金とか預金とか車とか保険とか、全ての財産をあわせて総額99万円までの財産は保有が認められる。

でも、手持ちの現金と僅かな預金と、今回の生命保険の解約返戻金80万円をあわせると・・・、ギリギリ100万円超えちゃうような気がする(汗) あと少しなんだけど、裏技的なのはないの?

- 生命保険が解約されるのは解約返戻金20万円以上で管財事件になる場合のみ

- 被保険者や保険金受取人の破産は関係ない。問題になるのは保険契約者のみ

- 自由財産の拡張が認められれば、他の財産と合わせて総額99万円までセーフ

- 保険の解約返戻金に相当する額を代わりに現金で用意できれば、それでもOK

- 契約者貸付けは、解約返戻金と相殺できる。弁護士費用に使っても問題なし

債務整理であなたの借金がいくら減るのか無料診断してみよう

1.保険契約者の生命保険は破産者の財産とみなされる

2.「保険契約者」と「保険料支払者」が異なる場合

3.解約返戻金の金額はいくら以上だと解約になるのか?

4.契約者貸付を利用して解約返戻金を減らしてもいいの?

保険契約者の生命保険は破産者の財産とみなされる

まず前提として、純粋な掛け捨てタイプの定期保険(貯蓄性がないもの)は、自己破産によって解約になることはありません。基本的にこの記事で説明する生命保険とは、終身保険・養老保険といったいわゆる貯蓄タイプの生命保険のことをいいます。

さて、ご存知の方には当たり前の話ですが、生命保険には4つの登場人物があります。(1)保険契約者、(2)保険料支払者、(3)被保険者、(4)保険金受取人の4人です。もちろん、すべてが同一人物の場合もあります。

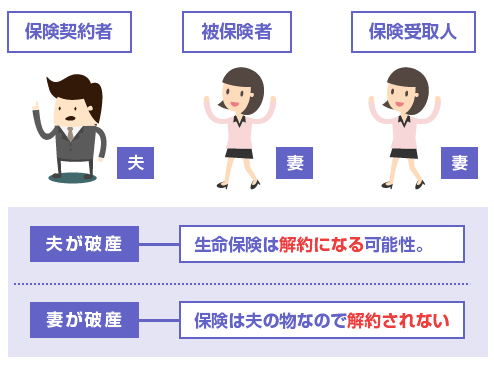

契約者=夫、被保険者=夫、受取人=妻、の場合

よくあるのが、夫が万が一のときに家族の生活に困らないように、夫を契約者、夫を被保険者、妻を夫死亡(または高度障害)時の保険金受取人として生命保険に加入していているケースです。

もちろん、保険料を支払っているのも夫とします。

この場合、自己破産が問題になるのは夫だけです。

夫が自己破産した場合には、生命保険が解約の対象になる可能性はありますが、妻が自己破産しても夫の生命保険が解約になることはありません。

これは被保険者が妻の場合でも同じです。

妻が被保険者の場合、もし妻が病気やケガをしたときには、妻が保険金の受取人になるわけですが、これも妻の自己破産とは関係のない話です。あくまで保険は契約者である夫の所有物です。

(もちろん、自己破産前に妻がケガをして入院保障費等の保険金が口座に振り込まれた場合、それが「預金」として問題になる可能性はあります。が、今回の「生命保険が財産と見なされて解約になるかどうか?」とは全く別の話です。詳しくは以下の記事で。)

- 関連記事

- 自己破産手続き中に死亡保険金を受け取ったら没収される?(準備中)

話を戻しますが、自己破産手続きでなぜ生命保険が「財産」とみなされるのかというと、解約したときに解約返戻金が戻ってくるからですよね。

解約返戻金を受け取ることができるのは、唯一、保険の契約者(名義人)だけです。そのため、自己破産するときに生命保険の解約が問題になるのは、保険契約者が自己破産するときだけです。これはまず原則として覚えておいてください。

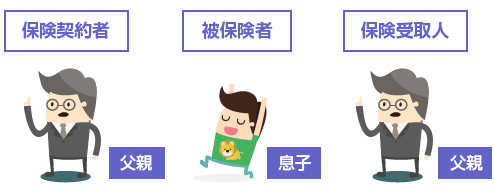

契約者=父親、被保険者=子供、受取人=父親、の場合

同様によくあるパターンとして、父親が、契約者を父親、被保険者を子供、受取人を父親とした終身保険に入っていることがあります。被保険者が若いと利回りがいいので、貯蓄としてこのような保険に加入して、将来、この保険を名義変更等で子供にプレゼントするようなパターンです。

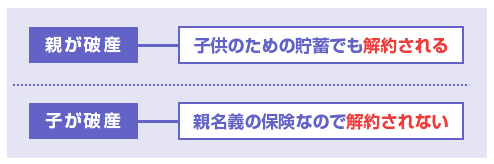

この場合も、あくまで保険契約者が父親(保険料の支払いも父親)であれば、子供が自己破産したとしても、保険の継続には何の問題もありません。

逆に当たり前ですが、自己破産するのが父親であれば、この場合の生命保険は財産になります。いくら「これは将来の子供のために保険金を払っているんだ」といっても無駄です。全く同じように、学資保険も(親が保険契約者ですから)親の財産と見なされます。なので親が自己破産するときは、処分対象になります。

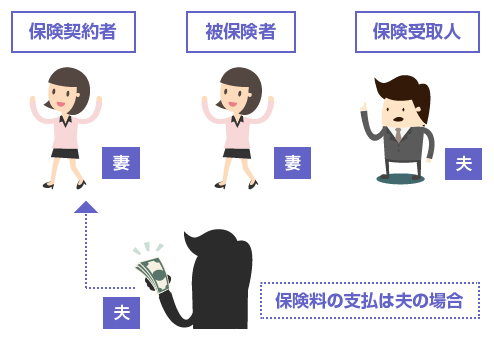

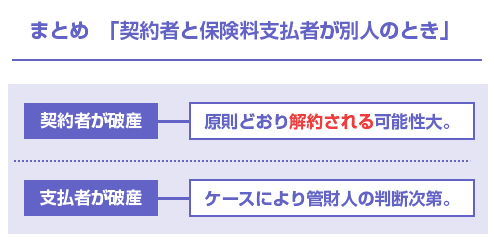

厄介なのは、「保険契約者」と「保険料支払者」が異なる場合です。

通常は、保険契約者が保険料を支払うのが当たり前です。しかし中にはイレギュラーなケースがあります。例えば、(1)夫が妻の名義で保険契約をしているが、保険料を支払っているのは夫、(2)両親が子供の名義で保険契約をしていて、保険料は両親が支払っている、といった場合です。

(1)の場合、先ほどの原則でいえば、保険契約者はあくまで妻ですから、夫が自己破産したとしても、生命保険は解約せずに済みそうな気がします。しかし、実際問題としてはココはグレーゾーンです。破産管財人によっては厳しく追及されることがあります。

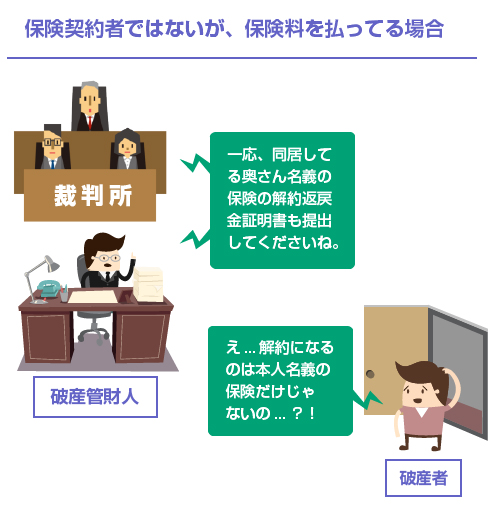

保険料支払者=破産、保険契約者=別人、の場合

先ほどの例でいえば、保険名義人の妻ではなく、保険料を毎月支払っている夫が自己破産した場合です。

この場合、基本的には「生命保険はあくまで妻の財産」であって、破産者の財産ではありませんから、生命保険は処分対象にはなりません。解約されることもありません。これがやはり原則です。しかし例外もあります。

一部の裁判所では、このようなケースでも、同居人親族の保険の解約返戻金証明書や、保険証書の提出が求められることがあるようです。 資産目録にも「破産者自らが保険契約者となっている保険」のほか、「他人名義の保険であっても、破産者が保険料を支払っているもの」を記載することを求める裁判所もあります。

この部分は実際には、管轄の裁判所や管財人によってケースバイケースです。

例えば、「一部、保険金を支払っていた時期がある」程度なのか、「払込期間中の保険料をすべて支払っていた」のかでも、当然、違ってきます。また「破産者の財産ではない」と認められたとしても、今度は支払っていた保険料が贈与と見なされれば、破産管財人から一部の返還を求められる可能性もあります。

あまりビシッとした結論が書けないので読んでる方には申し訳ないですが、複雑な問題ではあるので弁護士や専門家に相談されてみてください。少なくとも「破産者の財産ではない」と主張する余地は十分にありますので、どうしても解約したくない場合はその旨をしっかり相談するべきです。

保険契約者=破産、保険料支払者=別人、の場合

上記とは真逆のケースですね。保険契約者が他の人に保険料を払って貰っていて、保険契約者が破産してしまった場合です。

例えば、子供名義の保険で、両親がコツコツ保険料を支払ってくれていたけど、子供が破産することになった場合ですね。あるいは、当初は親名義で加入していた終身保険等で、払込期間の満了後に(契約者を変更するかたちで)贈与を受ける場合などが現実には多いかもしれません。

こちらは残念ながら、完全に原則どおりです。つまり「解約返戻金は保険契約者のもの」なので、生命保険は処分対象になる可能性が非常に高いです。

例外としては、「破産者がその生命保険の存在を全く知らない」状態だった場合(具体的にいうと、破産者が年末調整や確定申告において一度も生命保険料控除を利用していない場合や、過去2年分の通帳で一度も保険料の引落しがない場合)などは、破産者の財産とは見なされないケースもあります。

ただし、あまり期待しない方がいいでしょう。保険料の支払者が誰であれ、原則はあくまで「生命保険は保険契約者の財産」なのです。

解約返戻金の金額はいくら以上だと解約になるのか?

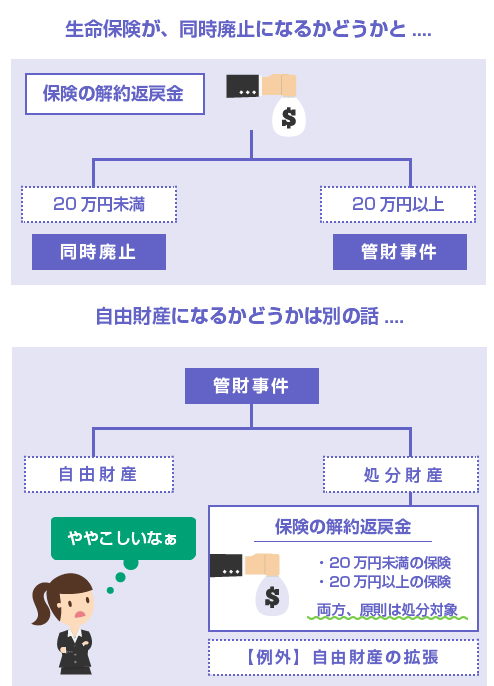

こちらもまずは復習です。原則として、解約返戻金の額が20万円を超える場合には、破産管財人が選任されて管財事件(※)になります。この場合、生命保険は「債権者のための財産」になりますので、管財人によって解約されて債権者に配当されてしまいます。

ただし「どうしても生命保険を解約したくない」という場合には、いくつか選択肢はあります。

本来、破産手続きで自由財産になるのは「99万円以下の現金」と「差押禁止財産」の2つだけです。

よく誤解される方がいますが、「20万円未満の保険や車が自由財産である」なんてルールはありません。20万円を超える財産を持っているかどうかは、破産手続きを「同時廃止(※)で進めるか?管財事件で進めるか?」の判断基準であって、自由財産かどうかの判定基準ではありません。

ひとたび管財事件で進むと決まれば、原則は20万円未満の保険も処分対象になります。保険は本来は金額に関わらず、自由財産ではないからですね。

そのため、残念ながら管財事件で進むことが決まった場合には、(保険が20万円未満か以上かに関係なく)自由財産の拡張を申立てなければ、生命保険の契約を維持することはできません。

自由財産や自由財産拡張については、以下の記事でかなり詳しく説明してます。

実際、裁判所に提出する資産目録には、解約返戻金が20万円未満の保険もすべて記載しなければなりません。その上で、「自由財産の拡張を認めるかどうか?」が判断されることになります。

以下、自由財産の拡張を申立てた場合の話です。

総額99万円基準が採用されている場合

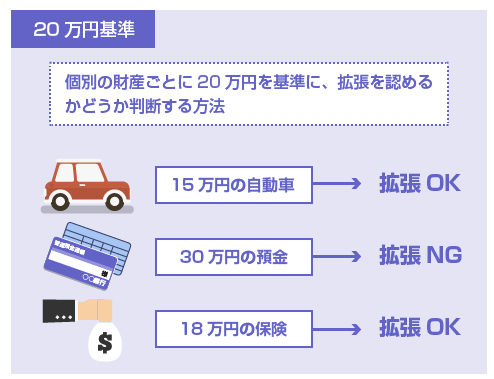

これも上の記事で詳しく解説していることなので、あまり細かく説明するのは避けますが、自由財産の拡張にあたっては、裁判所によって「20万円基準」を採用しているところと、「99万円基準」だけを採用しているところがあります。

「20万円基準」というのは、1つ1つの種類の財産について「20万円を超えているかどうか?」で判断する方法です。一部の地方裁判所などに見られる方式ですが、この場合、生命保険の解約返戻金が20万円を超えていれば、問答無用でアウトです。自由財産の拡張は認められません。

一方、「99万円基準」というのは、現金、預金、車、保険の解約返戻金など、すべての財産をあわせて総額99万円までの保有は認める、というタイプの自由財産の拡張です。東京地裁をはじめ、多くの裁判所では現在はこちらが主流です。

この場合、例えば、生命保険の解約返戻金が70万円あったとしても、他の現金・預金などの財産が29万円未満しかなければ、自由財産の拡張を申立てることで、生命保険はそのまま継続することができます。

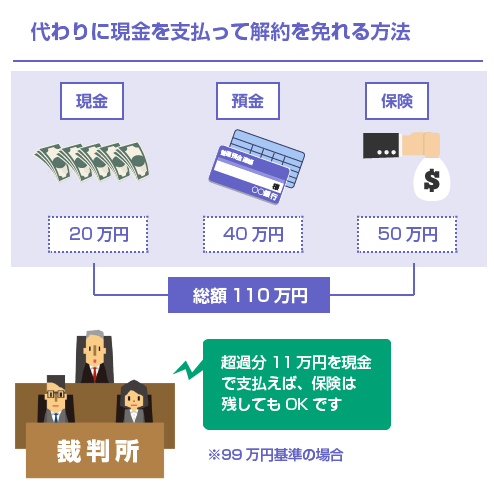

もし生命保険の解約返戻金が100万円を超えてしまう場合など、上記の自由財産の拡張を申し立てても厳しい場合には、「超過部分を代わりに現金で破産財団に組み入れる」ことで解約を免れることができます。

現金は元々99万円までは堂々と保有することが認められる自由財産です。しかも、破産手続きの開始決定後に振り込まれる給与なども完全に自由財産です。そこから代わりに同じ額の現金を捻出できるのであれば、保険契約を守ることは可能です。

もちろん、この現金は親族の方、家族の方が肩代わりしても構いません。

「いま保険が解約になってしまうと、年齢・健康の面で再加入が難しい」といった場合は、被保険者や保険金受取人になっている親族が、代わりに解約金返戻金に相当する金額を支払うことで、保険契約を管財人から買い取ることができます。

また改正保険法では、被保険者による「介入権」が認められています。これは生命保険の解約返戻金が差押えられた場合に、被保険者が代わりに解約返戻金の相当額を支払うことで、保険の解除を免れるための制度のことで、破産管財人にも適用があります。興味がある方は「介入権」で調べてみてください。

契約者貸付を利用して解約返戻金を減らしてもいいの?

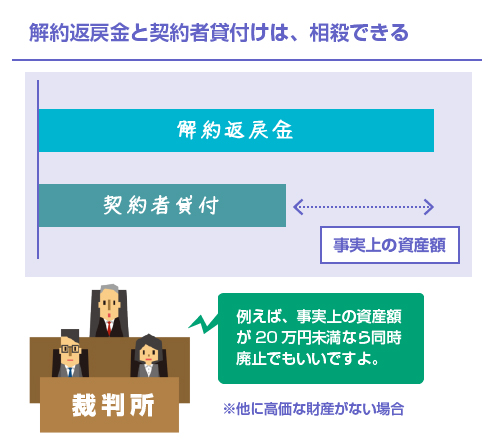

貯蓄型の生命保険では、多くの場合、約款により「解約返戻金を担保としてお金を貸し付ける制度」が用意されています。いわゆる契約者貸付ですね。

契約者貸付けの限度額は、大体、解約返戻金の7~8割くらいが相場です。例えば、解約返戻金が100万円であれば、その解約返戻金を担保として、生命保険会社から70~80万円を限度に借入をすることができます。

もし既に契約者貸付けがある場合は、その分は債権者一覧表に記載する必要はありません。

契約者貸付は、もともと自分の財産である解約返戻金を、前借りのようなかたちで受け取ってるだけに過ぎませんから、借金ではありません。単に、資産目録に記載する保険の解約返戻金と相殺するかたちで記載すればOKです。

例えば、生命保険の解約返戻金が40万円ある方でも、契約者貸付けが30万円ある場合は、裁判所には「10万円分の生命保険を保有しているだけ」と見なされますので、他に財産がなければ同時廃止(※)として進められる可能性が高いです。

そこで自己破産の直前に契約者貸付けを利用して、20万円基準や99万円基準に引っかからないように保険の解約返戻金を圧縮してもいいのかどうか?という問題があります。

これは結論からいうと用途によるでしょう。

明らかに換価を免れる目的だけで現金化したのであれば、それは債権者を害する行為になりますので、保険の解約返戻金との相殺が認められない可能性もあります。いわゆる預金等の直前現金化の問題と同じです。

しかし、自己破産のための裁判所への予納金や弁護士費用を支出する目的であれば、契約者貸付けを利用して資金を調達するのは何ら問題ありません。

むしろ「生命保険を解約したくない」「自己破産の手続き費用が用意できない」という2つの悩みをまとめて解消できる非常にうまい手です。弁護士ドットコムなどを見ているとわかりますが、弁護士の先生方のなかで、実際にそのような方法を提案している方は多いです。

消費者金融から借金をして弁護士費用を用意するのはマズイです(免責不許可事由や、最悪、詐欺行為になります)が、元々自分の財産である解約返戻金から弁護士費用を捻出しているわけですから、その点でも、契約者貸付けの利用は問題はありません。

閉じる