自己破産でもし免責が不許可になったらどうすればいいの?

自己破産でもし免責不許可になってしまった場合は、裁判書が届いてから1週間以内に即時抗告を申し立てることができます。即時抗告とは、地方裁判所の決定に納得がいかない場合に、高等裁判所に再審査を請求する不服申し立ての方法です。即時抗告によって決定が覆ることもありますが、残念ながら覆らなかった場合は、個人再生などの他の手続きを検討することになります。

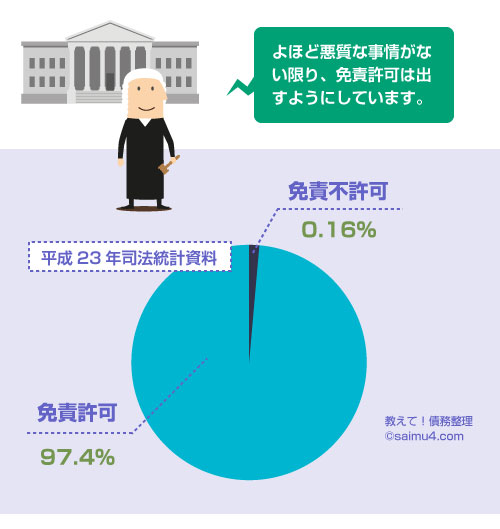

前回の記事 で、「自己破産で免責不許可決定になるケースはほとんどない」「全体の0.2%程度だ」って聞いたんだけど…。もし万が一、免責不許可の決定が出てしまったら、どうすればいいのー?

免責不許可の告知を受けた日から1週間以内に即時抗告をすれば、さらに上の高等裁判所でもう一度、免責の判断をし直して貰うことができる。もしかすると決定が覆るかもしれない。

たしかに即時抗告は数千円で出来ることだし、ダメ元でもやらないよりはやった方がいいとは思うけど…。でもなぁ、即時抗告で決定が覆る可能性はほとんどないって聞くよ。

ただ一般的な即時抗告に比べれば、可能性はあると思うよ。そもそも免責不許可が特殊なことだし、裁判所はなるべく免責許可を出す方針で運用されてるからね。高裁で判断が覆ってもおかしくない。

自己破産っていわば借金救済の最終手段でしょ。 それすらダメってことは、もう一生諦めて借金を背負ったまま生きていくしかないってことなのかな…?

個人再生(※)や任意整理といった他の債務整理の方法を検討することもできる。いま無職の人でも、就職すれば個人再生できるしね。働けない人は、借金が消滅時効にかかるまで放置するしかないけど。

- 免責不許可決定が出た場合は、裁判の告知から1週間以内に即時抗告できる

- 免責不許可は、裁判所から債権者には通知されない。官報公告もされない

- もし免責不許可になった場合でも、既に貸倒処理した業者は請求して来ない

- 債権の消滅時効は5年。ただし訴訟をされて判決が出た場合は10年に伸びる

- 債権調査で破産債権者表が確定した場合も消滅時効が10年に伸びるので注意

1.免責不許可になった場合の即時抗告の方法を詳しく解説即時抗告の方法を解説

2.もし免責不許可決定が確定してしまった場合の対処方法免責不許可が確定した後の対処法

3.免責不許可後の消滅時効の起算点と期間には注意が必要消滅時効の起算点と期間

4.免責不許可になると債権者からの取り立てが再開する?免責不許可後の取立ての再開

5.免責不許可になった後はどうやって復権すればいいの?免責不許可後の復権

免責不許可になった場合の即時抗告の方法を詳しく解説

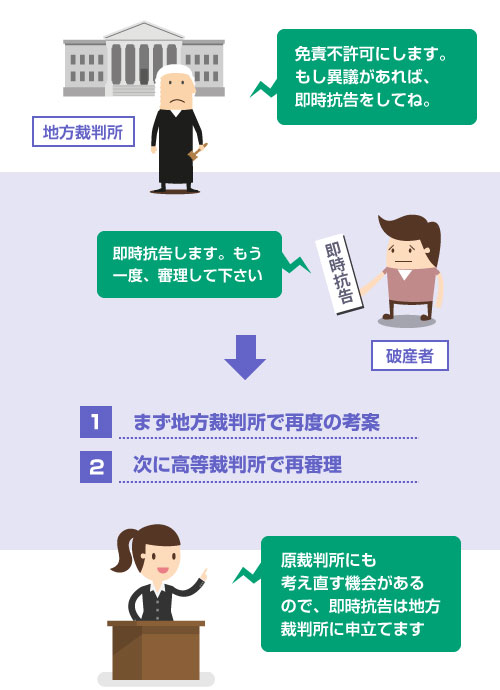

即時抗告の申立ては、免責不許可の判断をした原裁判所に対して行います。

原裁判所は、即時抗告の申立てを受けて、一度した決定を変更することができるからです。これを再度の考案といいます。

例えば、東京地方裁判所に自己破産を申し立てて免責不許可になった場合、まずは東京地方裁判所に即時抗告を申し立てます。しかし、もし地方裁判所で決定の変更がされない場合は、抗告事件は高等裁判所に送られます。その場合は、高等裁判所で判断を受けることになります。

たまに混同されますが、免責不許可に対する即時抗告の申立ての期間は1週間しかありません。

裁判所から免責不許可の通知(裁判書)が届いてから1週間以内です。

これに対して、免責許可に対する債権者側の即時抗告の申立て期間は、官報公告の掲載日から2週間です。ここが少しややこしいので間違えないように注意してください。

即時抗告の期間

| 抗告人 | 即時抗告の内容 | 即時抗告の期間 |

|---|---|---|

| 破産者側 | 免責不許可の決定に対する即時抗告 | 裁判所の通知が届いてから1週間以内 |

| 債権者側 | 免責許可の決定に対する即時抗告 | 官報公告が効力を生じた日から2週間以内 |

| 破産者側 | |

|---|---|

| 内容 | 免責不許可の決定に対する即時抗告 |

| 期間 | 裁判所の通知が届いてから1週間以内 |

| 債権者側 | |

| 内容 | 免責許可の決定に対する即時抗告 |

| 期間 | 官報公告が効力を生じた日から2週間以内 |

破産法9条では、「破産手続等に関する裁判につき利害関係を有する者は、この法律に特別の定めがある場合に限り、当該裁判に対し即時抗告をすることができる。その期間は、裁判の公告があった場合には、その公告が効力を生じた日から起算して2週間とする。」と定められています。

そのため、免責許可決定は官報公告がなされますので、即時抗告の期間は2週間です。

しかし免責不許可決定は官報公告がされません。

そのため、免責不許可決定に対しては、民事執行法332条の原則通り、申立て期間は「裁判の告知を受けた日から1週間の不変期間内」になります。

即時抗告の申立書に記載しなければならないことは、以下の3つです。

- 第1 原決定の表示

- 第2 抗告の趣旨

- 第3 抗告の理由

第1の「原決定の表示」には、地方裁判所から届いた免責不許可通知の内容を記載します。

第2の「抗告の趣旨」には、「1.原決定を取り消す 2.抗告人の免責を許可する との裁判を求める」と記載します。これらはルールなので、定型的にそのまま記載すれば大丈夫です。

一方、難しいのは第3の「抗告の理由」です。

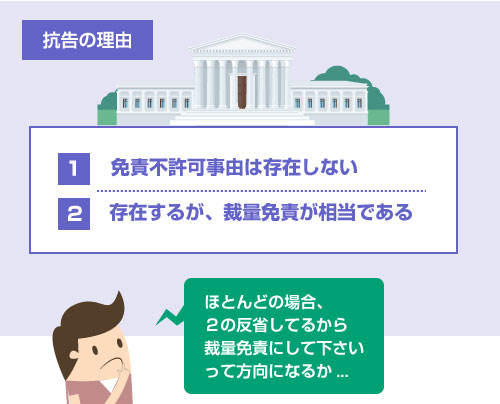

ここには、免責許可とするのに相当な理由を記載しなければなりません。例えば、「免責不許可事由は存在するものの、破産者は十分に反省して現在は生活を改めている。破産手続きにも誠実に協力しているため、裁量免責 ※ が相当である」といった内容です。

「抗告の理由」に記載する内容

免責不許可を出すためには、必ず何らかの免責不許可事由が必要です。

法律上の免責不許可事由がないのに、裁判官の心証で勝手に免責不許可を出すことはできません。

そのため、抗告の理由として記載する内容は、必然的に「免責不許可事由は存在しない」という内容か、あるいは「たしかに免責不許可事由は存在するが、裁量免責が相当である」という趣旨になります。

ほとんどのケースが後者でしょう。

しかしこれを自分で記載するのは難しいです。

通常は弁護士に依頼する必要があるでしょう。

NPO消費者サポートセンター様に、即時抗告の申立書の記入例が掲示されていました。

以下、書式の雛形を引用させていただきます。

抗告状

平成×年×月×日

××高等裁判所 御中住所 ×××××

抗告人(破産者) ×××× 印記

上記の者についての××地方裁判所平成××年(モ)第×××号免責許可申立事件(同裁判所平成××年(フ)第×××号破産事件)につき、同裁判所が平成26年××月××日になした下記決定は全部不服であるから抗告を申し立てる。

第1 原決定の表示

主文

本件免責を許可しない。第2 抗告の趣旨

1 原決定を取り消す。

2 抗告人を免責する。

との裁判を求める。第3 抗告の理由

ここに理由を書く

- 外部リンク

- NPO消費者サポートセンター大阪-自己破産Q&A

即時抗告の申立ては2000円程度で出来ます。

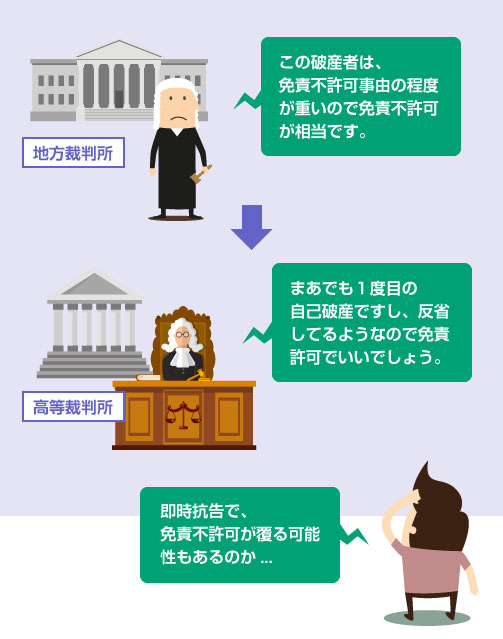

「どうせ即時抗告をしたって裁判所の決定は覆らないだろう」と考えて諦めるのは勿体ないです。免責不許可の理由にもよりますが、高裁で免責許可になる可能性はありますので、できれば申立てをした方がいいでしょう。

一般的にいえば、即時抗告で裁判所の決定や命令が覆る可能性は低いです。

しかし自己破産の「免責不許可」に対する即時抗告に限っていえば、しばしば高等裁判所で「免責許可」に覆る事例はあるようです。

もともと自己破産の手続きは、なるべく免責許可を出すように設計されています。

通常は免責不許可事由があったとしても、免責調査型の管財事件 ※ が準備されていて、破産管財人の指導監督の元で家計表をつけたり、毎月一定金額を積み立てて債権者に按分弁済することで裁量免責を貰う仕組みがあります(大阪地裁の場合)。

そもそも免責不許可の決定が出ること自体が相当稀なことなのです。

また免責不許可の決定は、どちらかというと「債権者の保護のため」というよりは、「誠実でない破産者へのペナルティ」の意味合いが強いです。もし免責不許可の決定を覆したとしても、それによって債権者を害するかどうか?はあまり考慮されません。

裁判所は、免責不許可事由があったとしても、その他の一切の事情を考慮して裁判官の裁量で免責を許可することができます。つまり裁量の問題ですから、判断する裁判官が代われば免責許可になる可能性もあります。

ただし詐欺的な借入があった場合や、悪質な財産隠しがあって裁判所や管財人に虚偽の説明をした場合、同時廃止を申し立てたのに途中で明らかな免責不許可が発覚した場合、など、裁量免責にすることが難しい事情がある場合には、即時抗告をしても厳しいかもしれません。

もし免責不許可決定が確定してしまった場合の対処方法

即時抗告の期間が経過すると、免責不許可が確定してしまいます。

こうなると、選択肢は以下の3つしかありません。

- 裁判所に個人再生を申し立てて借金を減額する

- 弁護士等に任意整理を依頼して利息だけ免除して貰う

- 諦めて債権が時効消滅するまで放置する

※個人再生と任意整理については、それぞれのカテゴリー(「個人再生とは」「任意整理とは」)を参考にしてください。

ただ、任意整理で何とかなるのであれば、最初から任意整理をしているでしょう。

ですので多くの場合、実質的な選択肢は(1)個人再生か、(2)諦めて放置か、の2択になります。

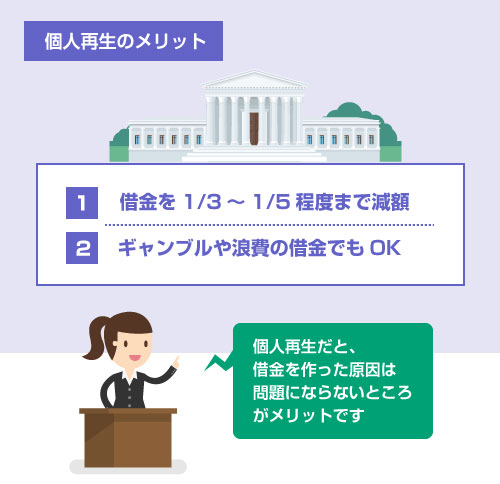

個人再生とは、借金を1/3~1/5程度にまで圧縮し、それを3年間で返済する計画を立案して、裁判所に認可して貰う制度です。

個人再生であれば、借金を作った経緯や原因は一切問題になりません。

そのため、過度なギャンブルや浪費による借金が原因で免責不許可になってしまった場合は、個人再生を申し立てるのが定石です。

個人再生が不認可になるケースについては、以下の記事を読んでください。

- 参考記事

- 個人再生が不認可や廃止で失敗になるケース

ただし個人再生を申し立てる上で、一番ネックになりやすいのは「安定収入が必要なこと」です。

正社員でなくても構いませんが、何らかの仕事に就いて継続的な収入を得ていなければ、個人再生は認められません。

そのため、もし無職の方はまず就職先を見つけてから個人再生を申し立てる必要があります。働くことができない方は、以下の「諦めて放置する」方法を選択するしかありません。

借金が消滅時効にかかるまで放置する、という方法もあります。

要するに、言葉は悪いですが「踏み倒す」ということです。

借金を返済せずに放置し一定期間が経過すれば、借金の返済義務はなくなります。

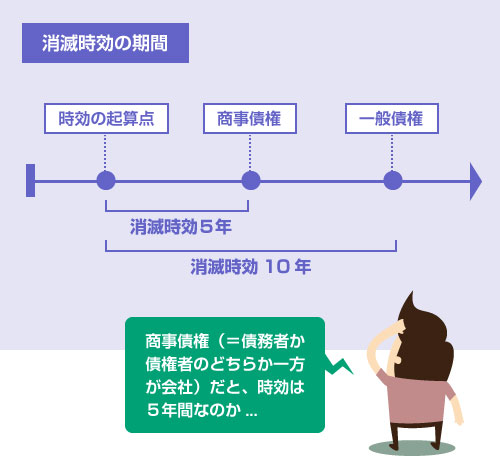

貸金業者や銀行などの会社からの借入であれば、消滅時効は5年間です。友人などの個人的な借入であれば、消滅時効は10年間です。

もちろん道義的に推奨できることではありません。

しかし既に破産者となっているわけですから、明らかに返済能力や財産がないことは裁判所も認定しているわけです。であれば、「収入が回復する」「新しく財産を相続する」などの特別な事情がない限り、返済できないのは仕方ありません。

ただし借金を放置する場合、以下のような具体的なリスクがあります。

- 借金の督促や請求は今後もずっと続く可能性がある(精神的ストレス)

- 働いている場合は、給与の差押えを受ける可能性がある

- 貸金業者から訴訟を提起される可能性がある

- 訴訟をされると、消滅時効がリセットされて振り出しに戻ってしまう

- 信用情報がブラックのままなので、ずっとクレジットカード等が持てない

- 自己破産の開始決定から10年経過するまで復権できない(破産者のまま)

全く財産も収入もないのであれば、実質的には訴訟も差押えもほとんど意味はありません。

しかし5年~10年もの間、経済的に再起できなくなるのは、人生を長い目で見れば非常に大きな痛手です。早く社会復帰したいのであれば、やはり個人再生を申し立てて、きちんと借金を法的に整理すべきなのは当然です。

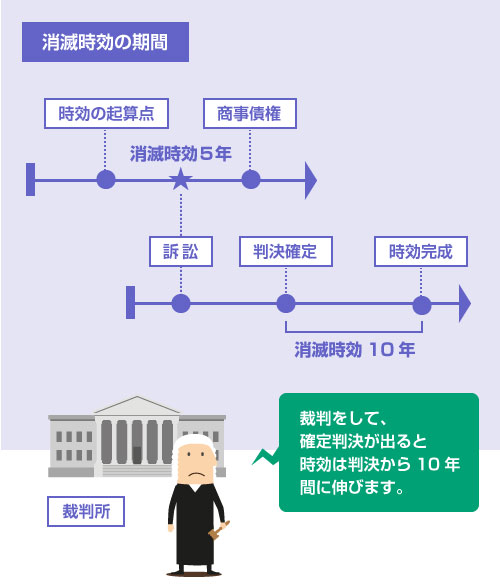

先ほど商事債権の時効は5年、一般債権の時効は10年といいました。例えば、消費者金融や銀行、カード会社の債権の時効は原則として5年です。

しかし消滅時効は、裁判をされて判決が確定すると10年間に伸びるので注意してください。

判決が確定した時点から10年間です。(裁判上の和解 ※ をした場合も同じです)

また放置の途中で、裁判上の請求(訴訟の提起、支払督促など)を受けたり、1円でも弁済をしてしまった場合には、その時点で時効は中断します。時効の中断というのはリセットと同じ意味です。時効がまた振り出しに戻り、再度5年~10年が経過するのを待たなければなりません。

単に電話で催告を受けたり、請求書が送られてきただけでは、時効がリセットされることはありませんが、この場合も6か月間、時効の進行が一時停止します。

このように消滅時効は、債権者側が本気で止めようと思えば、簡単に止めることができます。

確実に支払いを免れる方法ではありません。

免責不許可後の消滅時効の起算点と期間には注意が必要

一般的には、消滅時効の起算点は「最後に弁済した日」から5年間です。

しかし自己破産の手続きが管財事件となり、債権者が債権届出 ※ をおこなっていた場合には、いくつか注意点があります。

少しややこしいので、最初に概要だけまとめておきます。

免責不許可後の消滅時効

| 手続きの種類 | 債権調査 | 説明 | 起算点と期間 |

|---|---|---|---|

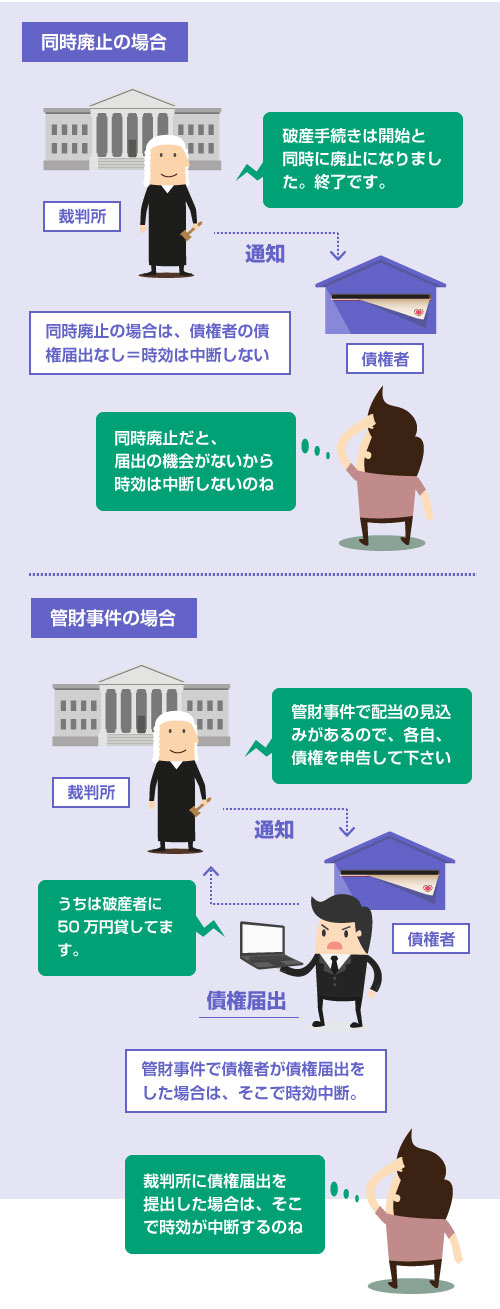

| 同時廃止 | - | 同時廃止の場合は債権届出が行われないので、破産手続きによって時効が中断しない。そのため、破産前の最後に弁済した日から時効が起算する。 | 最後に弁済した日から5年間 |

| 管財事件 | なし | 管財事件の場合は債権届出が行われるので、「裁判上の請求」と同じ扱いとなり、時効が中断する(民法152条)。そのため、破産手続きの廃止時点から時効が起算する。 | 破産手続きの廃止の日から5年間 |

| あり | 管財人による債権調査が行われて債権が確定された場合には、破産債権者表は確定判決と同一の効力を有する(破産法124条3項)。そのため、消滅時効が10年間に伸びる。 | 破産手続きの廃止/終結の日から10年間 |

| 同時廃止 | |

|---|---|

| 説明 | 同時廃止の場合は債権届出が行われないので、破産手続きによって時効が中断しない。そのため、破産前の最後に弁済した日から時効が起算する。 |

| 起算点 と期間 |

最後に弁済した日から5年間 |

| 管財事件(債権調査なし) | |

| 説明 | 管財事件の場合は債権届出が行われるので、「裁判上の請求」と同じ扱いとなり、時効が中断する(民法152条)。そのため、破産手続きの廃止時点から時効が起算する。 |

| 起算点 と期間 |

破産手続きの廃止の日から5年間 |

| 管財事件(債権調査あり) | |

| 説明 | 管財人による債権調査が行われて債権が確定された場合には、破産債権者表は確定判決と同一の効力を有する(破産法124条3項)。そのため、消滅時効が10年間に伸びる。 |

| 起算点 と期間 |

破産手続きの廃止/終結の日から10年間 |

まず、債権届出が行われた場合は、その時点で時効が中断します。

そのため、もしその後に免責不許可になった場合、破産手続きが廃止になった時点から消滅時効が起算します。つまり破産手続きが終わった時点から5年間です。

少しマニアックな話なのですが、重要な内容なので詳しく解説しておきます。

ただし難しい内容になるので、自分に関係のない方は読み飛ばしてください。

一般調査期日とは

管財事件になった場合、債権調査のために一般調査期日が設けられることがあります。

これは破産管財人が債権の金額や内容について調査や認否を行うための期日です。債権者が債権届出によって裁判所に申告した債権が対象になります。

要するにこの日の債権調査で「誰にいくらの借金があるのか?」を確定させるわけですね。

(この日には債務者も出席します)

一般調査期日は、設けられる裁判所と設けられない裁判所があります。

全国の多くの裁判所では(管財事件になると)開始決定と同時に一般調査期日が指定されます。しかし例えば大阪地裁では、一般調査期日が設けられないのが原則となっています。

この辺りは担当弁護士に聞くか、官報公告で確認してください。

一般調査期日が設けられる場合は、通常、第1回債権者集会と同じ日に設けられます。

時効が10年間になる理由

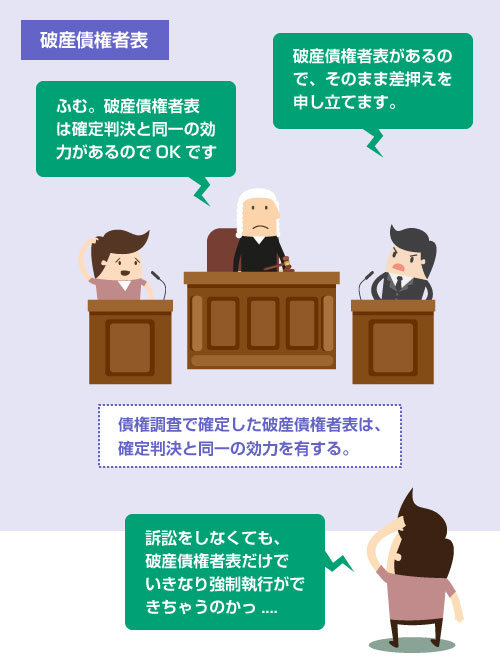

一般調査期日に債権調査がおこなわれ、債権の内容が確定すると、裁判所書記官が「破産債権者表」という債権一覧表を作成します。どの債権者にいくらの債権があるかをまとめた一覧表です。

この一覧表は、裁判所が作成した公的なものなので、法的な効力が発生します。

具体的には、確定判決と同一の効力を持つと破産法で定められています。

1.破産債権の調査において、破産管財人が認め、かつ、届出をした破産債権者が一般調査期日において異義を述べなかったときは、確定する。

3.第一項の規定により確定した事項についての破産債権者表の記載は、破産債権者の全員に対して確定判決と同一の効力を有する。

要するに、自己破産という裁判所の手続きの中で債権を確定させたのだから、訴訟で争って債権を確定させた(判決を取った)のと同じ扱いにする、ということです。

通常はこの後、一覧表の債権は全て免責になるので、特に問題はありません。

しかし免責不許可になってしまった場合、この破産債権者表が非常に厄介な存在になります。

もし破産債権者表が作成された後で、免責不許可になってしまった場合、債権者はその「破産債権者表」をもっていきなり強制執行をすることができてしまいます。改めて訴訟をする必要がなくなるのです。

また確定判決と同一の効力ですので、前述のように、消滅時効の期間は10年間に伸びます。

破産手続きの終結時点から10年間です。

免責不許可になると債権者からの取り立てが再開する?

免責不許可が確定すると、債権者はまた債務の取り立てや請求ができるようになります。

訴訟することもできますし、債務名義 ※ があれば差押えをすることもできます。

しかし実際には、友人や元奥さんなどの個人債権者はともかく、カード会社や消費者金融などの貸金業者の場合は、免責不許可後も請求の連絡をしてこないケースが少なくないようです。

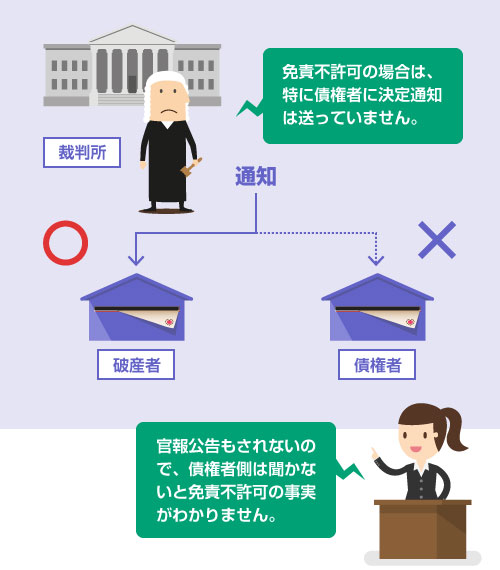

そもそも免責不許可の場合は、裁判所から各債権者に通知が発送されることはありません。

破産法252条では、免責許可の通知については決定書を破産債権者に送達しなければならない、と定められています。(ただし官報公告 ※ に代えることができます。通常は、債権者への個別の通知ではなく官報公告が行われます)。

しかし、免責不許可の決定については、「裁判所を破産者に送達しなければならない」と定められているのみで、債権者に送達しなければならない、という規定がないのです。

債権者への通知の必要がないので、当然、官報公告もされません。

債権者への通知

| 決定 | 債権者への通知 | 官報公告 |

|---|---|---|

| 免責許可 | 裁判所による(原則なし) | あり |

| 免責不許可 | なし | なし |

| 債権者への通知 | |

|---|---|

| 免責許可 | 裁判所による (原則なし) |

| 免責不許可 | なし |

| 官報公告 | |

| 免責許可 | あり |

| 免責不許可 | なし |

そのため、実は債権者の立場では、免責不許可になったことは債務者の担当弁護士や、裁判所に聞かないと確認できません。(もちろん通知が届かず、官報公告もなされないことから、逆に考えて「免責不許可になったのかな?」と推測することはできますが。)

また後述するように、多くの金融機関では自己破産の開始決定の時点で債務の貸倒処理がされるため、現実には、免責不許可後に請求を再開する貸金業者は少ないと考えられます。

カード会社や貸金業者からしても、なるべく回収の見込みのない債権には、手間やお金をかけたくはありません。

免責許可・不許可のどちらの場合も、少なくとも自己破産の開始決定はされています。

つまり破産者に「返済能力や財産がない」ことは明らかになっているわけですから、その時点で税務上の「貸倒れ」や「引当金計上」などの損金処理をする業者も多いです。

貸付金の相手が倒産したり、破産して回収の見込みがなくなった場合に、その貸付金を損金として形上すること。将来的に回収の見込みのない不良債権を、いつまでもB/Sの資産に形上しておくことはできないので損失として処理される(参考記事)

特に、膨大な数の貸付金を管理している大手の貸金業者やカード会社はこの傾向が強いです。

もしすでに自己破産の開始の時点で、損金処理(損失として仕訳)されているのであれば、たとえ免責不許可になったとしても、あらためて請求が再開されることはありません。

貸倒処理については、以下の記事でまとめましたので参考にしてください。

これに対し、個人の債権者や取引先の業者、中小規模の貸金業者、債権回収業者(サービサー)などは、免責不許可になった後も、その情報をどこかで確認して請求してくる可能性はあります。

そもそも免責不許可になること自体が非常に少ないので、実際に免責不許可になった方の経験談というのは、なかなか見つけることができず貴重です。

以下は、2011年に知恵袋に投稿されている経験談です。

免責不許可になりました。その後について教えてください。

審尋の際予想していましたが、最終的に免責不許可となりました。

債権者は銀行と信販会社のみで、3月初旬に免責不許可事由書が裁判所から私の自宅宛郵送されてきました。その後債権者から請求が始まるものと覚悟していたのですが、今日現在何の音沙汰もありません。-知恵袋 2011年5月3日13時の投稿(出典リンク)

しかし逆に、普通に請求が再開されたという体験談もあります。

働いていて安定した収入があったり、自己破産前にちょうど訴訟を提起されていたような場合は、そのまま、貸倒処理はされず、免責不許可後も請求を続けられる可能性は高くなります。給与差押えが狙えるなら、まだ十分に回収可能性があるからです。

免責不許可になった後はどうやって復権すればいいの?

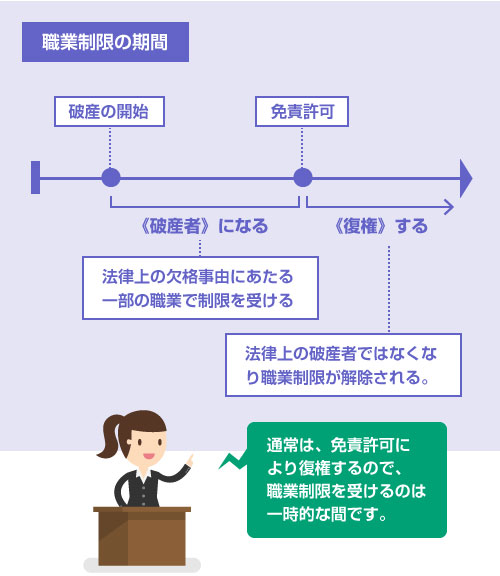

自己破産をして破産者になると、法律上、一部の職業に従事することができなくなります。

例えば、警備員や宅地建物取引士が有名ですが、他にも、弁護士、会計士、行政書士などの士業も、自己破産による資格制限を受けます。

- 参考記事

- 自己破産で資格制限を受ける職業の一覧

通常、これらの職業制限は単に一時的なものです。

破産法255条では、破産者は「免責許可の決定が確定したときに復権する」と定められています。

そのため、免責許可が下りれば破産者ではなくなり、また上記の職業に就くことができるようになります。

しかし問題は、免責が不許可に終わった場合です。

この場合、すぐには復権ができませんので、しばらくの間、法律上の「破産者」として職業制限などの制限を受ける状態が続くことになります。

復権については、詳しくは以下の記事を読んでください。

- 参考記事

- 自己破産の復権とは?復権の手続きについて

免責不許可に終わった場合、復権の方法は以下の3つしかありません。

- 自己破産の開始から10年が経過するのを待つ

- 個人再生を申し立てて、再生計画の認可を受ける

- 任意整理をして、何とか債務を全て返済する

免責許可が下りない場合でも、自己破産の開始決定から10年が経過すれば、自動的に復権します。そのため、何もしなくても10年間我慢すれば復権できます。

一生、破産者のままということはありません。

しかし10年も破産者のまま、職業に復帰できないのは困りますよね。

もちろん残りの債務を頑張って全て返済すれば、その時点で復権されます。

ですが多くの破産者にとっては、これも現実的ではありません。

やはり一番良いのは個人再生を申し立てることです。

個人再生を申し立てて、裁判所に再生計画を認可して貰うことができれば、認可が確定した時点で復権します。免責不許可後にすぐに申し立てれば、早ければ5~6か月くらいで復権して制限を解除することができます。

閉じる