自己破産後にクレジットカードを作成することはできる?

自己破産をすると最低5年間は、信用情報機関 ※ に破産の履歴が残ります。そのため、自己破産で免責許可決定を受けた日から最低5年間はクレジットカードを作成することはできません。また5年が経過して破産歴が消えた後も、信用情報が一度真っ白な状態に戻ります(ホワイトといいます)ので、クレジットカードの審査に通りにくくなります。

自己破産をすると、信用情報機関(※)のCIC、JICCに5年間、KSC(全銀協)に10年間、自己破産の情報が残っちゃうんだよね? ってことは、最低10年間はクレジットカードが作れなくなるの?

多くのクレジットカード会社は、新規申し込みの審査にあたってCICとJICCの信用情報しか見ないから、免責から5年経てば、またクレジットカードは作れるようになるよ。

クレジットカードって言っても、楽天カードとか、アメックスとか、三菱東京UFJ-VISAとか色々あるよね。5年間経てばまた属性次第で、どの種類のカードでも可決の可能性があるのかな?

クレジットカードは発行元のカード会社によって、流通系、信販系、銀行系、などに分類されるんだけど、このうち銀行系カードだけは審査時に全銀協(※)の信用情報まで見る可能性がある。

ってことは、一度、自己破産した人は、まずは、楽天カードとかイオンカードみたいに、流通系のクレジットカードで審査に通りやすそうな物から申し込んだ方がいいのかな?

たしかに30代とかだと「いい歳して信用情報に何の履歴もないのはおかしい」って思われちゃうよね。破産の履歴さえ消えればいいのかと思ってたのに…。クレジットカードの審査って難しいのね。

携帯端末の分割払いの履歴も信用情報に残るから、ちゃんと分割払いを続ければ、プラスの実績作り(クレジットヒストリー)になるのか。どのくらいの期間、支払いを続ければいいのかなー?

- 免責許可決定の日から最低5年間はクレジットカードの新規作成はできない

- 銀行系クレジットカードの一部は、全銀協を確認するので10年間は厳しい

- 自己破産から5年経過した後は、まずは流通系のクレジットカードが狙い目

- 喪明け後にホワイトのままだと審査に不利。携帯を分割購入するのが鉄板

- まずはハウスカードでクレヒスの実績を作る方法もある。最初の1枚が大事

債務整理であなたの借金がいくら減るのか無料診断してみよう

1.クレジットカード審査で一番重要なのはCICの信用情報重要なのはCICの信用情報

2.全銀協を照会するクレジットカードは10年間厳しい全銀協を見るカードは10年厳しい

3.喪明け後に審査通過しやすいクレジットカードとは?喪明け後、通過しやすいカード

4.審査前に信用情報を開示して成約残しがないか確認する信用情報を開示して確認する

5.まずはハウスカードや携帯電話でクレヒス修行をするまずはクレヒス修行をする

自己破産から5年が経過すれば持てるクレジットカード

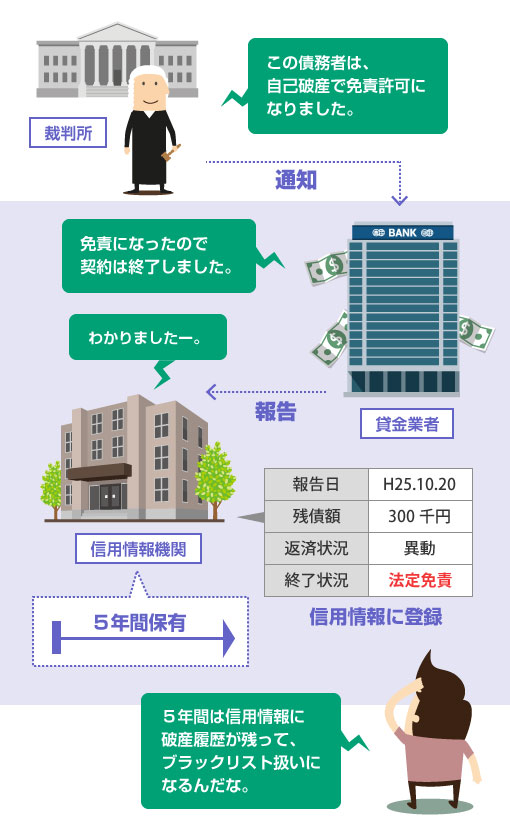

信用情報機関に自己破産の履歴が残っている状態のことを「信用情報ブラック」といいます。

例えば、信用情報機関の1つであるCIC ※ では、自己破産をすると《お支払い状況》という欄に「法定免責」と記録され、その状態が免責決定日から5年間続きます。

この5年間は、いわばCICのブラックリストに載っている状態です。

そのため、最低5年間はクレジットカードを作るのが難しくなります。

信用情報期間には、CIC、JICC、全銀協(KSC)の3つがあります。

各信用情報機関でどのように破産情報が保有されるかは、以下の記事を読んでください。

概要だけいうと、CICとJICCでは5年間、全銀協で10年間、自己破産の情報が保有されます。

つまり最初の5年間はすべての信用情報機関で信用ブラックになり、5年目以降は全銀協のみ信用ブラックになります。

| 各信用情報期間 | 破産情報の保有方法 | 破産情報の保有期間 |

|---|---|---|

| CIC | 信販会社/カード会社を主とする信用情報機関。自己破産すると、対象業者の支払状況の終了区分が「法定免責」となり破産情報が記録される。 | 免責決定日から5年 |

| JICC | 消費者金融/カード会社を主とする信用情報機関。自己破産すると、対象業者の「異動情報」の欄に「破産申立」と記録される。 | 免責決定日から5年 |

| 全銀協 | 全国の銀行のみが加盟する信用情報機関。3つの信用情報機関の中で唯一、官報情報を保有しており、官報公告区分に「破産手続開始」と記録される。 | 破産開始決定から10年 |

| CICの場合 | |

|---|---|

| 保有方法 | 信販会社/カード会社を主とする信用情報機関。自己破産すると、対象業者の支払状況の終了区分が「法定免責」となり破産情報が記録される。 |

| 保有期間 | 免責決定日から5年 |

| JICCの場合 | |

| 保有方法 | 消費者金融/カード会社を主とする信用情報機関。自己破産すると、対象業者の「異動情報」の欄に「破産申立」と記録される。 |

| 保有期間 | 免責決定日から5年 |

| 全銀協の場合 | |

| 保有方法 | 全国の銀行のみが加盟する信用情報機関。3つの信用情報機関の中で唯一、官報情報を保有しており、官報公告区分に「破産手続開始」と記録される。 |

| 保有期間 | 破産開始決定から10年 |

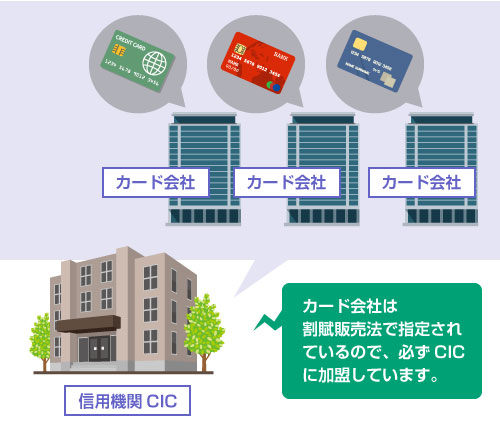

3つの信用情報機関のなかで最も重要なのは、やはりCICの信用情報です。

CICに自己破産の情報が残っている間は、ほぼ全てのクレジットカードが確実に作れません。

クレジットカード業者は、CICの信用情報を照会して審査することが、割賦販売法という法律で義務付けられています。そのため、CICの信用情報を照会しないカード会社は存在しません。

さらにほとんどのカード会社では、信用情報に「自己破産」などのブラック情報がある場合、機械のスコアリングで自動的に落とされてしまいます。

最初の5年間は、年収や属性などを見るまでもなく足切りされてしまう、ということです。

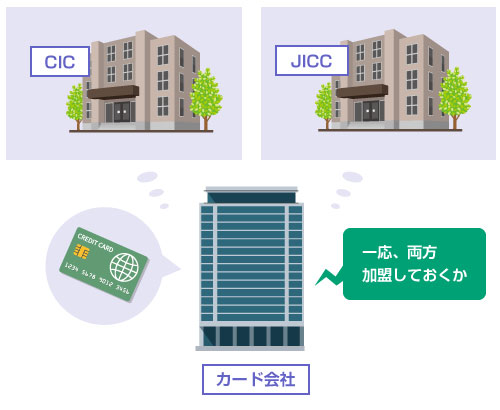

次にJICCも重要

またJICCの信用情報も重要です。

JICCは、クレジットカード審査の法律上の指定信用情報機関ではありません。ですが、多くのCIC加盟のカード会社がついでにJICCにも加盟しています。そのためJICCに破産情報が残っている間も、やはりカード発行は困難なのです。

CICもJICCも自己破産情報の保有期間は同じ5年間です。

よく「自己破産の免責決定から5年間は、どう足掻いてもクレジットカードを作ることは難しい」と言われるのは、これが理由です。

ですので、この期間は、VISAデビットカードを利用するなどして代替しましょう。

VISAデビットカードであれば、分割払いはできませんが、ほとんどクレジットカードと同じように使えます。発行にあたっての審査もないので自己破産者でも持つことができます。

詳しくは、以下の記事を読んでください。

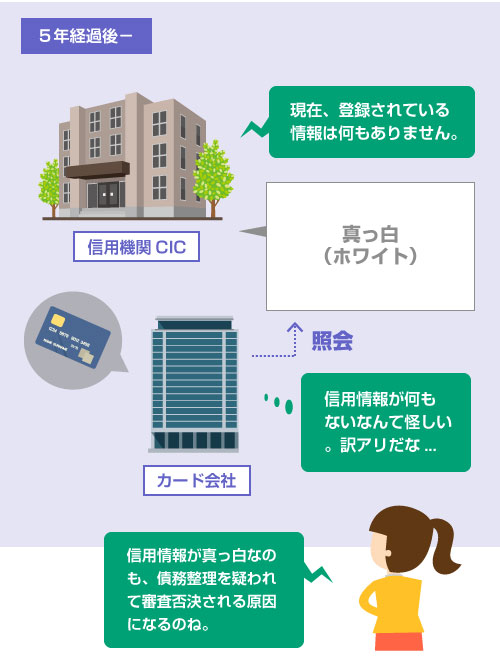

なお、自己破産の免責決定から5年が経過すれば、CICとJICCのブラック情報(破産履歴)は同時に消えることになります。この時点から現実的にクレジットカードの作成が可能です。

一方、全銀協では自己破産の情報は10年間保有されます。

クレジットカードの審査で全銀協の信用情報をチェックするカード会社はそれほど多くありませんが、一部の「銀行系クレジットカード」は、全銀協の信用情報を確認しています。

そのため、破産から10年間は審査可決が厳しい可能性があります。

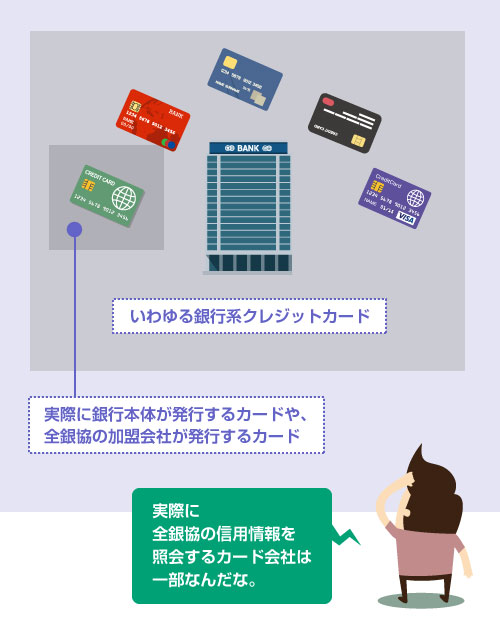

一般に銀行系クレジットカードと言われるのは、以下のようなカードです。

いわゆるステータスカードと呼ばれるものも多く、総じて審査基準は高いです。

- 三井住友VISAクラシックカード(三井住友カード)

- 三菱東京UFJ-VISAカード(三菱東京UFJ銀行)

- みずほマイレージクラブカード(UCカード)

- 横浜バンクカードSuica(横浜銀行)

- MUFGカード(三菱UFJニコス)

- NICOS VIASOカード(三菱UFJニコス)

- JCBプロパーカード(JCB)

- UC Masterカード(UCカード)

- DCカード Jizile(三菱UFJニコス)

※()内はカード発行会社

ただし上記のカードがすべて全銀協の信用情報を照会しているわけではありません。

例えば、JCBや三菱UFJニコス、三井住友VISAカードは、既に全銀協を脱退しており、現在は加盟していません。そのため、銀行系と呼ばれるクレジットカードの中でも、三井住友VISAカードやMUFGカード、DCカードなどは、審査にあたって全銀協を照会していません。

UCカードも旧銀行系ですが、セゾンに合併されたことで、かなり昔に全銀協から脱退しています。

- 外部リンク

- 全銀協のセンター会員一覧(全国銀行協会)

このように、大枠では銀行系列グループの傘下だとしても、カード発行会社そのものが全銀協に加盟していなければ、全銀協の信用情報が見られることはありません。

上記のカード一覧でいえば、純粋に銀行本体が発行しているカードは、三菱東京UFJ-VISAカード(三菱東京UFJ銀行)と、横浜バンクカード(横浜銀行)くらいです。これらのカードについては、審査にあたって全銀協の信用情報がチェックされる可能性は高いです。

もちろん、いずれにしても銀行系クレジットカードの審査基準が厳しいことには変わりありません。

通常は、自己破産の喪明け後すぐに申し込んで持てるカードではないので、まずは他のクレジットカードで利用実績を作ってから申し込むのが一般的です。

国内の銀行系ではありませんが、アメリカンエキスプレス(AMEX)も審査にあたって全銀協の信用情報を照会しています(外国銀行として全銀協のセンター会員に加盟しています)。

ただし、アメックスの場合は、全銀協の官報情報にまだ「破産」の記録が残っていたとしても、現在の年収や属性を考慮してカードを発行してくれる場合があるようです。さすが外資系だけあって、過去の信用情報よりも現在の属性重視のようですね。

そのため、既に最低5年が経過しており、現在の収入が復活している方などは、申し込んでみてもいいかもしれません。

前述のように、自己破産の喪明け後(5年経過後)に最初に申し込むべきなのは、一般的には、「CICとJICCの信用情報しか見ないクレジットカード」で、かつ「ステータス重視ではないカード」ということになります。

自己破産の喪明け直後は、「ホワイト」といってクレジット実績(クレヒス)が何もない状態になります。要するに、今までの返済実績が何もない人に戻ってしまうわけです。

これでは自己破産などの直接的なネガティブ情報が消えたとはいえ、決して審査に通りやすい状態とはいえません。

そのため、最初の1枚はとりあえず審査通過しやすいカードを選び、まずはクレジットカードの利用実績を作ってから、本命カードに申し込む方が多いです。

審査に通過しやすいカード

クレジットカードには、大まかに分類すると、「銀行系」「信販系」「メーカー系」「流通系」「石油系」「消費者金融系」などがありますが、最初の1枚はなるべく流通系など、審査に通過しやすいカードを選ぶのがおすすめです。

一般的に、最初に持ちやすいカードとして名前が挙がるのは以下のようなカードです。

(ただし実際に審査に可決しやすいどうかは個々人の条件や属性にもよります。)

- イオンカードセレクト(イオンクレジットサービス)

- マジカルクラブTカードJCB(ニッセンGEクレジット)

- 楽天カード(楽天カード株式会社)

- ファミマTカード(ポケットカード株式会社)

- Yahoo!Japanカード(ワイジェイカード株式会社)

- エポスカード(株式会社エポスカード)

- ACマスターカード(アコム)

流通系のクレジットカードと言われるのは、上記の中では、イオンカード(IEON)やエポスカード(丸井)ですね。いずれも若者や主婦層を幅広くターゲットとしているため、ステータス重視のカードに比べて、審査通過しやすいと言われています。

楽天カードやYahoo!Japanカードが比較的、審査通過しやすいのも有名ですね。

消費者金融系では唯一、アコムがクレジットカードを発行しています。こちらも審査通過しやすいクレジットカードではありますが、いわゆる「リボ払い専用カード」なので注意してください。

アコムのクレジットカードは、店頭で「1回払いで」と言っても自動的にリボ払い ※ になってしまいます。たしかに審査は通過しやすいですが、正直、元自己破産者の方にあまりお勧めできるカードではありません。クレヒス目的と割り切るにしても、慎重に検討してください。

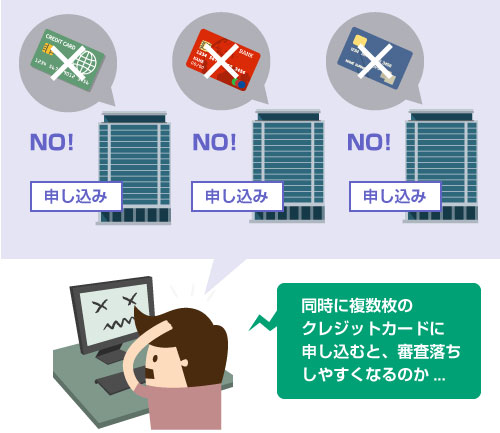

なおクレジットカードを申し込むときの常識ですが、複数枚の同時申し込みは絶対にNGです。

短期間に何枚ものクレジットカードを申し込む行為を、業界用語で「多重申し込み」といいますが、これをやると、「資金繰りに困っている人」と見なされて敬遠されます。

3社以上の多重申し込みがあると、機械の自動スコアリングで否決される場合も多いです。

もし審査に落ちたとしても、必ず1枚ずつ審査結果を待ってから次のカードを申し込むようにしましょう。

またカード会社が信用情報を照会した履歴は6か月間残ります。

他の会社が信用情報を照会すれば、前のカードの審査で否決されたこともバレます。

そのため、半年の間に3社以上連続で否決された場合は、次のカードの申し込みまでにもう半年間、空けるのが望ましいです。

また審査の前には、必ず後述する信用情報の開示を行ってください。

審査前に信用情報を開示して成約残しがないか確認する

自己破産の信用情報は「免責決定から5年」で消えるのが原則です。

ところが、貸金業者がキチンと正しい日付で報告をしていなかったり、報告するのを忘れていることがあり、5年が経過してもまだ自己破産の履歴が残ってしまっていることがあります。

例えば、代表的なものに「成約残し」と「ずらし登録」と言われるものがあります。

(例)

平成21年6月 破産開始決定

平成21年10月 免責許可決定

平成26年10月 信用情報の保有期限

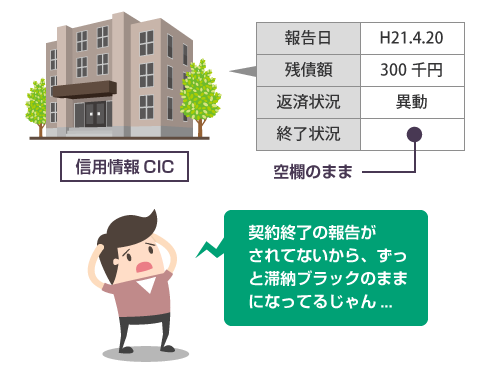

本来であれば、平成26年10月で信用情報は消えるはずです。

ところが、貸金業者が信用情報機関に「免責許可決定」の報告をしていない場合、平成21年6月の時点からずっと「延滞」扱いのまま残ってしまうことがあります。

これが成約残しです。

ずらし登録

(例)

平成21年6月 破産開始決定

平成21年10月 免責許可決定

平成22年6月 貸金業者が信用情報機関に報告

平成27年6月 信用情報の保有期限

本来であれば、免責決定日から5年なので平成26年10月で信用情報は消えるはずです。

ところが、貸金業者が信用情報機関に、実際の免責決定日よりも遅れて報告をし、その日付で「契約終了」の扱いにしてしまう場合があります。

信用情報の保有期間は「契約終了から5年間」ですから、報告日をズラされてしまうと、その分、信用情報の保有期限が伸びてしまうことになります。これがズラシ登録です。

どちらも多くの場合、貸金業者側に悪意があるわけではなく、単にミスや手違いでおこるものです。いずれも自分で気づいて修正を依頼すれば修正してくれます。

ただ、こういった状態になっていることに気付かずに、「もう免責決定日から5年経ってるから大丈夫だろう」と考えて、クレジットカードの審査を申し込んでしまうと、実は信用情報ブラックのままで不毛に否決され続ける、ということになります。

そのため、クレジットカードの審査前には、CIC・JICC・全銀協の3社の信用情報を開示して自分で確認するようにしましょう。面倒でも、せめてCICとJICCの2社は必ず確認してください。

よくある質問

自己破産をすると開始決定については、裁判所から文書で各債権者に通知が届きます。しかし免責許可決定については、(裁判所にもよりますが)各債権者に通知されない場合が多いです。これは、破産法で「免責許可決定の債権者への通知は、官報公告をもって代えることができる」とされているからです。(破産法252条,10条3項)

もちろん官報公告には確実に掲載されているのですが、そこまで確認していない業者もあるということですね。

まずは信用情報を開示して、ちゃんと「法定免責」の記録があるかを確認してください。

まだ喪中の期間(免責から5年が経過していない時期)でも、将来の「保有期限」を確認するために、先に開示申請しておくことは意味があります。

開示方法は以下の記事を読んでください。

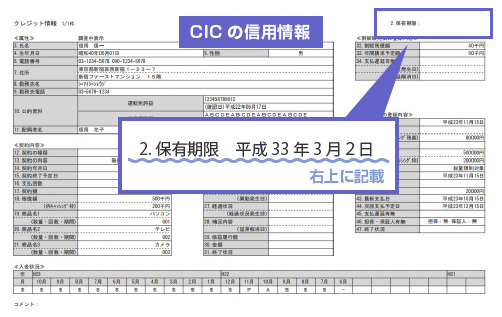

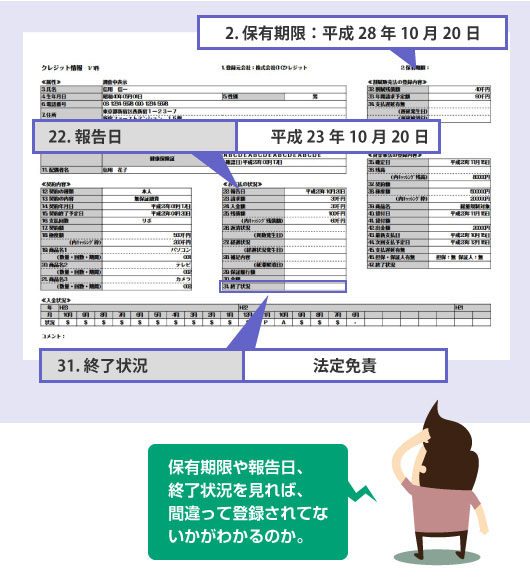

例えば、喪中にCICの信用情報を開示してみると、以下のような情報が出てきます。

以下のようなシートは、貸金業者1社につき1枚作成されます。お支払い状況の31.終了状況の部分が「法定免責」になっていれば、きちんと免責決定の情報が報告されています。

また保有期限は、右上に記載されています。

もし既に5年が経過していて情報が削除されていれば、何も出てきません。

上のようなシートそのものが出てこない、という意味です。

逆に免責日から5年が経過しているのに、上のような情報が出てきた場合は、「成約残し」か「ずらし登録」のどちらかが疑われます。

終了区分が「法定免責」になっているのに、右上の「保有期限」がズレている場合は、間違った日付で登録されている(ずらし報告)ことになります。そもそも終了区分が「法定免責」になっていない場合は、免責許可決定の報告自体がされていない(成約残し)、ということです。

成約残しやズラシ報告を発見したら、その貸金業者に問い合わせてみましょう。

電話して「免責決定から5年が経過しているのに信用情報に残ってるんですけど、確認して貰えますか?」と言えばOKです。

貸金業者やカード会社によっては、それで「あ、わかりました。消しておきます」で終わりです。

たまに「では免責許可が下りたことを証明する書面を送ってください」と言われることがありますが、その場合は、免責許可決定通知書(または免責確定証明書)をFAXなどで送ってください。

免責許可決定通知書は、自己破産したときに代理人弁護士から必ず受け取っているはずです。

ですが、もし「あれ?どこやったっけ?・・・紛失したかも」という方でも安心してください。再発行はできます。

また少し回りくどいですが、信用情報機関に電話をしても大丈夫です。

例えば、CICには「調査依頼制度」というものがあります。

CICの信用情報の利用規約9条には以下のようにあります。

本開示請求により開示された情報は、当社加盟会員が当社に提供した情報です。

開示された情報が事実と異なる場合には、事実内容を確認する調査依頼制度がございますので、手続き等につきましては、全国共通ダイヤルまでお問い合わせください。

なお、信用情報を削除して貰った後は、必ずもう一度、自分で信用情報を開示して確認しましょう。

まずはハウスカードや携帯電話でクレヒス修行をする

一般的に審査通過しやすいと言われるクレジットカードでも否決される場合は、やはり信用情報に何も実績がない(ホワイト)ことが原因の可能性があります。その場合は、少しクレヒス修行をした方がいいかもしれません。

クレヒス修行とは、信用情報上に何らかの返済実績(クレジットヒストリー)を作るために努力することをいいます。例えば、前述のように「まずは審査通過しやすいクレジットカードを作って、利用実績を積んでから本命カードに申し込む」というのも一種のクレヒス修行です。

また、そもそもクレジットカードが1枚も作れない場合は、さらにハードルの低い「携帯電話の端末の分割払い」や「ハウスカードの支払い」で実績を積む、といったクレヒス修行もあります。

携帯電話の大手会社(ソフトバンク・AU・ドコモ)はいずれも信用情報機関CICに加盟しています。そのため、例えば、ソフトバンクの携帯電話を分割払いで購入すれば、それも1つの実績(クレヒス)になります。

スマホの端末を分割払いで購入するというのは、いわば携帯会社でローンを組むのと同じです。

通常は通信料と合わせて請求されるので、あまり意識しない方も多いかもしれません。ですが、大げさな言い方をすると、携帯会社から借金をしてスマホ端末を買っているのと同じです。

なので、通常のクレジットカードでの買い物と同じように、支払履歴が信用情報に残ります。

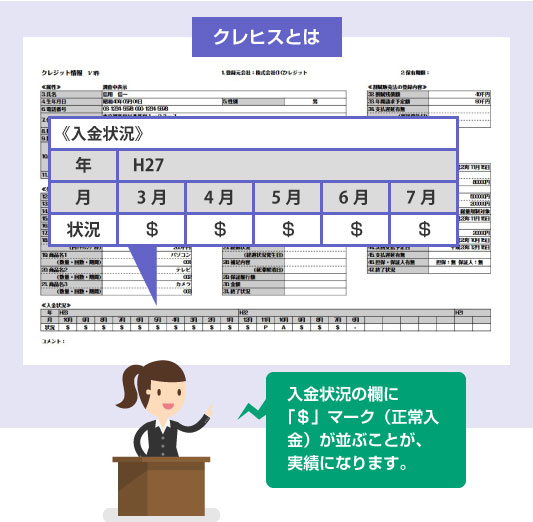

具体的に言うと、CICでは以下のような信用情報が作成されます。

期日に遅れずに支払いを続けていれば、「入金状況」の欄に綺麗に「$$$$$$$$$$」のマークが並びます。

※$・・・その月に請求通り正常に入金があったことを示すマーク

この入金状況の欄に「$$$$$$$$$$」のマークが並ぶことが実績(=クレヒス)になります。

携帯電話の割賦購入は、クレジットカード審査に比べれば遥かに審査のハードルが低いです。

そのため、破産から5年間が経過していれば、ほとんどの方が携帯電話の分割購入を利用して、簡単にクレヒスを作ることができます。

目安として6カ月以上、携帯電話の分割払いを継続すれば、一応の実績になります。

そのため、信用情報がホワイトでクレジットカード審査に通過しない方は試してみてください。

全くホワイトの状態よりは、クレジットカード審査で有利になります。

ハウスカードというのは、特定の店舗でしか利用できないクレジットカードのことです。

要するに、カード発行会社のグループ企業でしか使えないカードですね。VISAやMasterCard、JCBといった国際ブランドが付いていません。

例えば、有名なのが「コスモ・ザ・カード(ハウス)」です。

全国のコスモ石油のガソリンスタンド店舗で利用することができます。

仕組みとしては、クレジットカードと同じ立替払いなので、支払いに利用すればちゃんとクレヒス(実績)になります。CICの信用情報に「$」マークが付くということです。

ハウスカードは、一部の店舗でしか使えない不便なクレジットカードなので、通常の国際ブランドのクレジットカードに比べれば審査基準が低いです。そのため、ハウスカードで審査を通過させてクレヒスを作ってからの方が、通常のクレジットカード審査も通過しやすくなります。

※「コスモ・ザ・カード・オーパス」や「コスモ・ザ・カード・トリプル」は別物なので注意してください。これらは通常のクレジットカードです。

一応、当サイトは債務整理のサイトなので補足しておきます。

ここまでクレヒス修行について説明してきましたが、私はクレジットカードを持つためだけに、わざわざ借金をしたり物を買うことを推めたいわけではありません。それでは本末転倒です。

リボ払い専用のクレジットカードもなるべく避けましょう。

正直、別にクレジットカードがなくても全然、生活に不便なく生きていくことはできます。

クレジットカードを持ちたいがために、例えば、必要のない物を分割払いで購入してクレヒス修行をするような行為は避けるべきです。

今はVISAデビットカード ※ という選択肢もあります。

最近のVISAデビットカードは、公共料金や携帯代の支払いにも使えて便利です。私も三菱東京UFJ銀行のVISAデビットを使用していますが、ほとんど不便は感じません。

もし自己破産後にクレジットカードの審査に全然通過しない場合は、無理をせずにVISAデビットカードを使いましょう。(参考記事)

閉じる