株やFX、先物など信用取引では自己破産できない?

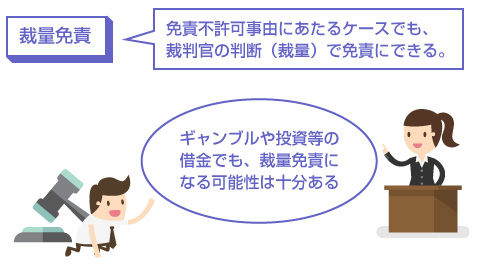

「株やFXなどの信用取引でできた借金は、自己破産をしても免責されない」。これは自己破産に関する噂のなかでも、最も間違って広まっている情報の1つです。たしかに自己破産には免責不許可事由というものがあり、ギャンブルや投機行為による借金は免責されない、という規定があります。しかし実務上は、よほど悪質な場合を除き、ほとんどのケースが裁判官の裁量により免責されます。誤った情報を鵜呑みにして、諦めないようにしてください。

ネット掲示板で見たんだけど、FXや株で莫大な借金を抱えてしまった場合って、自己破産をしても免責されないんだよねー? そんな莫大なお金、返せるわけないんだけど…私、もう人生詰んだかも…

でもネットの意見では、FXや株みたいな投機行為による借金は「免責不許可事由」に該当するから、破産手続き自体はできるけど、肝心の免責はされずに、借金がそのまま残るって書いてたんだけど・・・

たしかにキャバクラの夜遊びやパチンコの浪費ですらも、自己破産してチャラになってる人って、実際に周りにもいるもんね。投資だけ免責にならないなんて、なんかおかしい話だと思ったんだよね。

- 株やFXなど過度な投機行為による借金は、破産法252条の免責不許可に該当

- ただし実務上は大半のケースで破産法252条2項の「裁量免責」が認められる

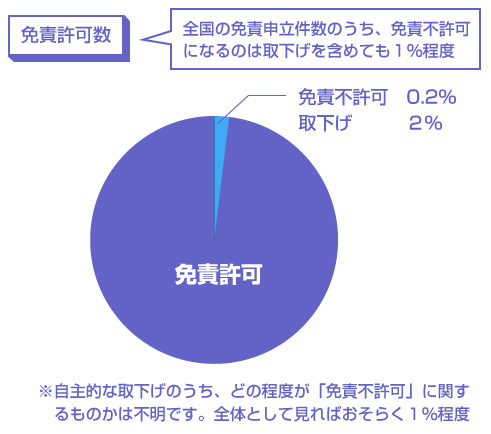

- 全国の免責申立件数のうち、免責不許可になるのは0.1~0.2%程度。

- 自主的な取下げを考慮しても1%以下。悪質なケース以外は免責になる

- 万が一、免責が無理なら個人再生を検討する。人生を諦める必要は全くない

1.なぜFXや株取引で莫大な借金を抱える場合があるの?

2.FXや株式投資で大損して借金を抱えても自己破産できる

3.万が一、免責許可の見込みがない場合は個人再生を検討する

4.どの法的手続きも利用できなかった場合、借金はどうなる?

債務整理であなたの借金がいくら減るのか無料診断してみよう

なぜFXや株取引で莫大な借金を抱える場合があるの?

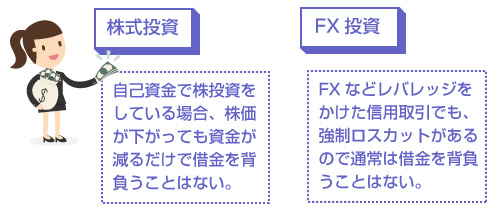

株式投資をしていても、通常、自己資金の範囲でやっているうちは借金を抱えることはありません。1株1000円の株式を100万円買って、その株が200円まで暴落したとしても、元本が20万円に目減りするだけで、元本割れすることはありません。

一方、FXなどの場合はレバレッジをかけた信用取引をおこなうのが普通なので、ほとんどの方が自己資金以上のお金を動かすことになります。国内では25倍までのレバレッジが認められていますので、10万円の証拠金で、250万円の外貨を運用することができます。

それでも、強制ロスカット等の仕組みがありますので、通常は証拠金以上の損失(借金)を抱えることはありません。

実際のところ、FXにしても株式にしても、自己資金以上の借金を抱えてしまうケースというのは、以下の2つしかありません。

- 消費者金融などで借金をして、FXや株の証拠金に追加で注ぎこんだ

- 相場の急激な変動により、ロスカットや強制決済が間に合わずに損失を抱えた

(1)のケースというのは、FXや株式投資で借金を抱えてしまったのではなく、単に「借金をしてFXや株式投資をしている」だけの場合ですね。

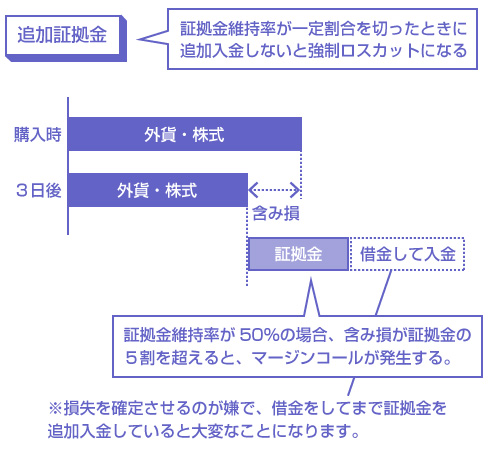

実のところ、投機行為で借金を抱えるケースの大半は前者だと思います。マージンコール(追い証)が発生したときに、強制ロスカットを回避するために、借金をしてまで証拠金を追加入金するようなことを続けていると、当然、借金まみれになる可能性が高くなります。

こちらはある意味、自分の自制心の問題です。キャッシングなどでお金を借りてFXや株などリスクの高い投機行為をしているわけですから、借金が積み重なるのは当たり前です。

逆に、よく「投資が怖い」と言われるのは(2)のケースですね。

例えば、株取引だと2006年1月17日のライブドアショック、FXだと最近では2015年1月15日のスイスフランショック(スイスフランの暴騰)なんかが典型的です。急激な相場の値動きにより、強制決済やロスカットが出来なくなり、損失を抱えてしまうケースです。

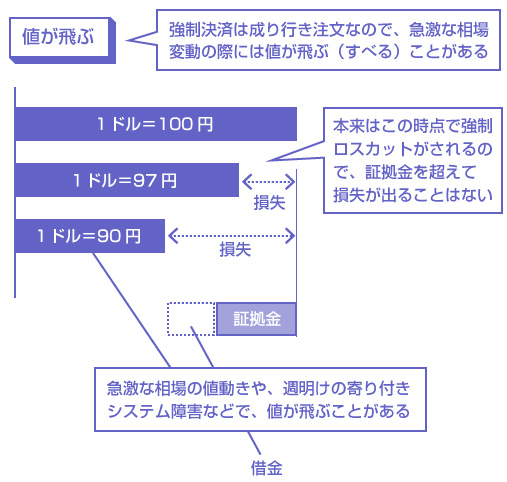

FXの場合、強制ロスカットが正常に機能していれば、証拠金以上の損失を抱えることはありません。元本以上の損失が出そうになると、FX業者のシステムが自動で決済してくれるからです。

しかし為替では、「値が飛ぶ」「すべる」ことがあります。

例えば、証拠金60万円で、100円で10万ドルを購入したとします。もしこれが97円まで下がると、30万円の含み損になりますので、証拠金維持率が50%以下で強制ロスカットの場合、本来、この時点で強制決済になります。この場合、強制ロスカットの仕組みのお陰で、30万円の損はしますが手元に30万円がちゃんと残ります。

しかし、もし急激な相場変動により97円での成り行き注文が約定せずに、一気に90円まで下がってしまったらどうでしょうか? この場合、証拠金はすべて吹き飛び、追加で-40万円の借金を抱えることになります。

他にもFXは週末は売買ができませんので、週末の間に大きなニュースがあって値が動いた場合には、月曜日にいきなり強制決済されて大損することがあります。あとはFX業者のシステム障害により、一時的に売買が成立せずに思わぬ損失を抱えるケースもありますね。

こういったケースで負債を抱えた場合には、FX業者は損失を補填してくれませんので、損失額は自分で負担する必要があります。

以下は「外為どっとこむ」さんのロスカット・ルールです。他のFX業者さんでも必ず同じような免責があります。

株式投資の場合

株式の場合はFXと違い、暴落時には終日、値がつかない場合さえあります。そのためライブドアショックの時のように、売り注文が殺到して連日ストップ安のケースでは、損切りしたくても株を売却することができず、「どんどん株価が下がっていくのをただ眺めているしかない」状況に陥る場合があります。

現物取引であれば自己資金を失うだけで済みますが、信用取引(株は3倍まで)をしている場合だと、やはり暴落時には借金を抱えてしまうケースもあります。

FXや株式投資で大損して借金を抱えても自己破産できる

先日のスイスフランショックのように、株やFXの暴落相場では、本当か嘘かわかりませんが、「もう人生に絶望した。自殺しよう」といった書き込みがネット上で見られます。

また不安感や絶望感を煽るように、「株式投資やFXによる借金は免責されない」といった間違った噂が毎回のように流れます。中途半端に詳しい方がこのような情報を流すので、余計にタチが悪いともいえます。

しかしFXや株式投資の借金で自殺を考えるなんていうのは、本当にバカバカしい話です。借金のせいで人生を諦めたり、命を無駄にする必要は全くないのです。

自己破産をしても免責されないのは、全体の1%程度の非常に特殊なケースだけです。実際にはほぼ確実に免責されます。繰り返しになりますが、破産法252条2項では、「免責不許可に該当する場合であっても、裁判所は借金をするに至った経緯などを考慮して、裁量で免責許可の決定ができる」という裁量免責が認められているからです。

もちろん、裁判官や担当弁護士に正直にすべてを説明して、誠実な態度をとり、今後の経済的更生や生活改善を約束するのは当然です。「免責になって当然だろ」という不遜な態度をとったり、免責審尋を欠席するなど、裁判官の心証を損ねるような行動は論外ですが、そうでもない限り免責不許可になる可能性はかなり低いです。

「過去にもFXや株取引で自己破産している」といった場合は別ですが、一度目の自己破産で、現在はもう株やFXを辞めているのであればほとんど問題はないでしょう。

統計データ

裁判所の統計資料によれば、全国の免責申立事件のうち、免責不許可になるケースはせいぜい0.1%~0.2%程度です。また日弁連がおこなっている2014年の調査(有効データ1240件、調査期間2013年6月1日~11月30日)によると、免責を申立てた1235人のうち、申立却下・棄却は3件、免責不許可はなんと0件です。

実際には裁判所から「免責不許可になるよ」ということを促されて、自主的に取り下げるケースも多いと思いますが、それらを考慮しても全体の1%程度でしょう。基本的には、裁判所の運用方針としても「免責する」のが原則なのです。

免責不許可になるのは本当に特殊なケースであり、せめて弁護士に相談したり、裁判所に「免責不許可だ」と言われてから悩んでも十分であり、自己破産手続きをする前から悩むようなことではありません。

免責許可を受けるためのポイント

- 弁護士は免責のコツをよく知っているため、可能であれば弁護士に委任する

- 借金に至った事情や経緯を、正直かつ誠実に説明すること

- 現在はFXや株を辞めており、今後もしないこと。経済的更生を示すこと

- 一度目の自己破産であること、過去に同様の理由で破産していないこと

【参考文献】日本弁護士連合会「2014年破産事件及び個人再生事件記録調査」

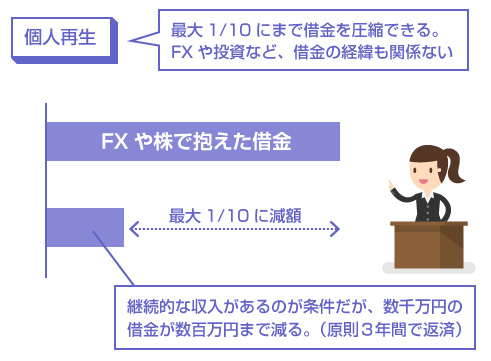

万が一、免責を得られる見込みがない場合でも、「個人再生」を検討する方法があります。個人再生であれば、「借金をつくった経緯や理由」は一切問われません。全額が免責にはなりませんが、最大で1/10程度まで借金が減額されます。

例えば、FXで3000万円の借金を抱えてしまった場合でも、個人再生の認可決定がおりれば借金は300万円にまで減額されます。

個人再生の認可決定を受けるためには、ある程度、継続的な収入があることが条件になります。

FXや株、先物オプションなどで借金を抱えてしまった方のなかでも、普通に仕事をしていてある程度の収入や経済力がある方の場合は、個人再生を検討しても良いかもしれません。

「数千万円の借金はとても手に負えない」という方でも、数百万円なら頑張れば返済できるよ、という方も多いのではないかと思います。個人再生手続きは、自己破産に比べると意外と知られていないのですが、非常にメリットの大きい救済制度なのです。

なお自己破産、個人再生、のいずれの手続きも、訴訟や強制執行を中断する効力があります。

もしFX業者から訴訟を提起されたり、給与債権などの差押えを受けている場合でも、個人再生や自己破産の手続きが開始決定すれば、これらの差押えは中断されます。

自己破産や個人再生など、「いずれの手続きも選択できない」というケースは滅多にありません。ですが本当に「どの債務整理の手続きも選択できない」という場合は、最終的には開き直るしかありません。少なくとも死ぬ必要は全くありません。

最悪、訴訟されようが差押えをされようが「払えないものは払えない」わけですから、強制執行はさほど問題にはなりません。民事執行法では、ちゃんと差押禁止財産の規定もありますので、生活に最低限必要な範囲の財産まで差押えられることはありません。(参考:「強制執行で給与が差押えられる範囲って?」)

差押えまでの流れ

FXで証券会社に借金を作った場合、サービサー(債権会社)への債権譲渡はできませんので、FX業者が自分で取立てをすることになります。FX業者がどこまで実務として債権回収を行うのかはわかりませんが、一般的な手順としては以下のようになります。

- FX業者が訴訟を提起して確定判決を得る

- 確定判決を債務名義として、強制執行を申立てる

- 銀行の預金口座や、給与債権を差押える

相手方のFX業者がこちら側の預金口座や勤務先を特定していない場合は、給与や預金を差押えるのも容易ではありません。ただ本気で回収する気になれば、調査会社などに委託すれば勤務先は高確率でわかりますし、裁判所に財産開示手続きを行うこともできます。

また不動産などのわかりやすい財産を所有していれば、差押えは簡単です。(ただし実際に競売にかけて換価するのは、債権回収が本業でもない限り結構、面倒です)

いずれにしても訴訟で確定判決を取られると消滅時効が10年になります。その間、どこまで強行に取立てを行うかは、その業者の方針次第です。

今後ちゃんと経済的な再建を考えるのであれば、できれば個人再生や自己破産でちゃんと債務整理をしておくべきです。差押えを覚悟で放置するのは、本当にどうしようもなくなった場合の最終手段でしょう。