自己破産をしても現金99万円までは手元に残せる?

多くの裁判所の運用では、自己破産をしても99万円までの現金は自由財産として所持が認められています。ただし、これはあくまで「現金」の話であり、預金口座の残高などは含まれないのが一般的です。またこのルールを利用して、自己破産の直前に預金口座をすべて引き出して現金にしたり、保険を解約して現金化しても、その分は現金としてカウントされません。

たしか自己破産手続きをしても、99万円までの現金は自由財産(※)として所持が認められるんだよねー? じゃあ自己破産前に財産はなるべく現金化した方が得なんじゃないのー?

じゃあもし破産の直前に現金にして使っちゃったらどうなるの?

例えば、50万円の預金をおろしたり、保険を解約して、そのうち40万円を弁護士費用や自己破産の申立て費用に使ったらどうなる?

じゃあ、自己破産の直前に保険を解約して、50万円の解約返戻金を受け取って、そのうち40万円を破産費用に使ったら、破産手続きでの扱いは「10万円の保険」ということになるの?

- どの裁判所でも現金は99万円まで自由財産として保有が認められている

- 東京地裁など多くの裁判所では、普通預金は現金として扱われない。

- 自己破産の直前に預金、保険などを現金に換えても、現金とは認められない

- ただし破産費用など「有用の資」に充てた場合は、その分は控除できる

債務整理であなたの借金がいくら減るのか無料診断してみよう

1.自己破産手続きでも99万円までの現金は手元に残せる

2.東京地裁では20万円以上の現金があると少額管財になる

3.直前に財産を現金に換金しても、現金とは認められない

4.直前現金化をした場合でも「有用の資」の金額分は控除できる

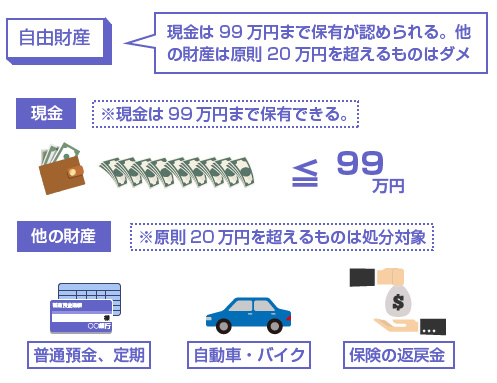

自己破産手続きでも99万円までの現金は手元に残せる

自己破産手続きでは、現金だけは99万円まで無条件で所持することが認められています。一方、他の財産、例えば預金、株、車、保険の解約返戻金などの財産は原則、価値が20万円を超えるものは処分対象になります。

ただし最初に整理しておきたいのですが、「財産をいくらまで所持できるか?」と「同時廃止になるかどうか?」というのは、一応、別の話です。ここが少し誤解されやすいので注意が必要です。

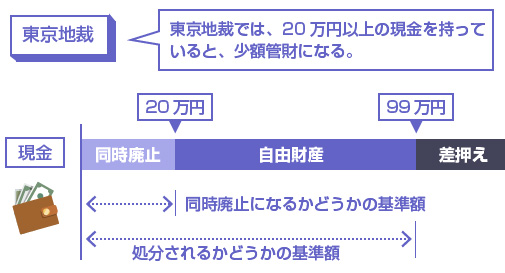

例えば、東京地裁では20万円の現金を保有している場合には、同時廃止ではなく少額管財になります。

「99万円までの現金は処分対象にならない」というのは破産法で定められているルールです。にも関わらず、20万円以上の現金を持っているだけで「少額管財になってしまう」というのは、少し矛盾しているような気もします。

しかし東京地裁では、近年、「同時廃止か少額管財か」の判断が以前よりも厳しく行われるようになってきており、原則、少額管財として扱うという方向性になってきています。つまり同時廃止の方が例外ケースということです。

そのため、20万円以上の現金を持っている場合でも管財事件にはなりますが、あくまで所持は99万円まで認められる、という状態になっています。

このように裁判所によっては、「自由財産として所持できる財産の基準」と、「同時廃止ではなく管財事件として扱われる財産の基準」が一致していないこともあります。

ここから説明するのは、あくまで「現金をいくらまで所持できるか?」であり、「同時廃止になるかどうか?」とは別の話だ、ということを補足しておきます。

直前に財産を現金に換金しても、現金とは認められない

多くの裁判所の運用では、普通預金や保険の解約返戻金は20万円までしか認められない一方、現金だけは99万円まで所持が認められます。

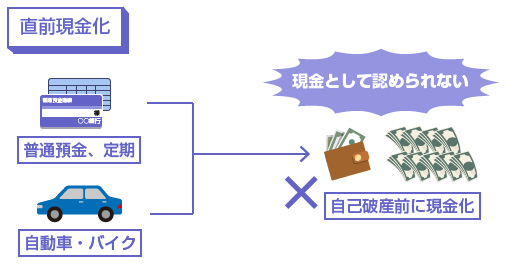

そのため、実際問題として「自己破産の前には、できるだけ現金で多く持っておいた方が得だ」というのは事実です。ただし自己破産の直前に現金に換えた財産は、多くの裁判所では「現金としては認めない」運用がされています。

自己破産の直前に、財産を現金に換える行為を「直前現金化」といいますが、この直前現金化があった場合には、財産は現金に換える前の状態で判断される、ということです。

例えば、自己破産の直前に50万円相当の車を売却して、50万円の現金に換えたとしましょう。この場合、あくまで破産手続き上は「50万円の車」として扱われます。

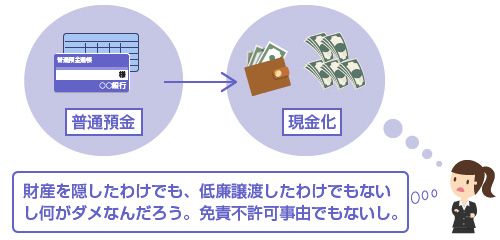

この直前現金化を否定する裁判所の運用については、批判的な声も多くあります。

そもそも自己破産の直前に「財産を現金に換える」行為の何がダメなのか、その法律上の明確な根拠が乏しいと言われているからです。破産法では、直前現金化を否定するような条文はありません。

50万円の口座預金の全額をおろして50万円の現金に換えたところで、別に財産を隠したり、財産の価値を傷つけた(毀損した)わけではありませんよね? あくまで50万円は50万円です。

もしその行為に問題があるのなら、破産法で認められている否認権(※)を行使すればいいのですが、単に財産を現金に換金しただけであれば、この否認権行使の対象にもなりません。

また現実問題として、一般家庭で現金を99万円も自宅に置いている人は稀なので、直前現金化が認められないなら、なんのために「現金99万円までは自由財産として認める」というルールがあるのかわからない、という声もあります。

債権者の立場にたった運用

一方、裁判所としても「処分を免れるために財産を現金に換えるのを認めるのは、債権者にとって不公平だ」という言い分があります。

たしかに債権者の立場から考えれば、本来、債権者への配当原資となるはずの財産が、現金に換えるだけで「処分されなくなる」というのは納得できない面もあります。この辺りは非常に難しい問題ですね。

ともかく現実的な運用としては、今のところ「自己破産の直前に現金化した財産は、現金化する前の状態で判断する」という方針になっていますので、それに従うしかありません。

もう少し補足しておくと「現金なら99万円まで所持できる」「現金以外の財産だと20万円以上のものは処分される」というのは、原則としてそうなのですが、例外もあります。

例えば、車や保険などの財産は、20万円以上のものでも「自由財産の拡張」が認められれば、手元に残すことが可能な場合があります。自由財産の拡張については、以下の記事で詳しく解説しています。

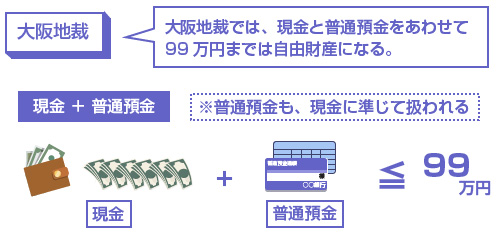

また大阪地裁では平成19年の通告以降、普通預金も「現金に準ずるもの」として合計で99万円までは手元に残すことが認められています。例えば、現金40万円、預金が50万円であれば全額をそのまま手元に残すことができます。

「自己破産前に財産を現金に換えれた方が、同時廃止になるから有利なんじゃないか?」という疑問についても、前述のように一概にそうは言えません。

東京地裁では、現金であっても20万円以上を保有している場合は少額管財になります。一方、大阪地裁では保険や自動車などの20万円以上の財産があっても、同額の現金を用意して按分弁済すれば、同時廃止にできます。

このように、裁判所によっても運用は全然違いますが、実は「直前に財産を現金化できるかどうか?」で有利不利にはそれほど関係がないケースもあります。

直前現金化でも「有用の資」の金額分は控除できる

自己破産の直前に財産を現金化した場合でも、それを「どうしても必要な支出」にあてた場合には、その分はお咎めなしになります。このどうしても必要な支出のことを「有用の資」といいます。

わかりやすく言うと、財産の処分を回避するために現金化したのではなく「どうしても必要な出費があって現金化せざるをえなかった」という場合については、その使った分の現金については見逃して貰える、ということです。

例えば、自己破産をするためには絶対に「破産費用」が必要です。仮に、裁判所への予納金と弁護士費用をあわせて40万円が必要だとしましょう。しかし、現金で40万円は持っていない。

そこで「あ、そういえば、あの学資保険を解約すれば60万円は戻ってくるな」と思い出した場合、この保険を解約して現金化して、そこから自己破産費用の40万円を捻出しても問題ありません。その場合は、現金としてはカウントされませんが、破産手続き上は「20万円の価値の保険」として扱われます。

では自己破産費用以外には、どのような出費が「有用の資」として認められるのでしょうか? ケースバイケースではありますが、具体的には以下のようなものが「有用の資」にあたるとされています。

(1)破産費用(弁護士費用、裁判所への予納金) (2)税金の支払い

(3)やむを得ない生活費 (4)医療費

(5)任意売却(自宅処分)等に伴う転居費用 (6)その他、学費など

また有用の資にあてた金額分を控除した結果、財産の価値が20万円を切る場合には、そのまま同時廃止が認められる可能性があります。

例えば、50万円の自動車を保有している場合、普通にそのまま自己破産をすれば、大体どの裁判所でも管財事件になります。しかし実際に手持ちの現金がなく、車を売却して40万円の破産費用を捻出した場合には、破産手続き上は「10万円相当の車」という扱いになります。

他に財産がない場合、多くの裁判所では「車の査定額が20万円以下の場合」は同時廃止になりますので、このケースでも同時廃止になる可能性が高いです。

閉じる