自己破産は必ず免責されるとは限らない?

自己破産をすると一般的には借金がチャラになる、というイメージを持たれている方が多いと思いますが、実は必ずしもそうとは限りません。自己破産をしても免責の認可が下りなければ、ただの破産者になるだけで借金は帳消しになりません。

借金を帳消しにして貰うためには、別途、裁判所に「免責許可申立」をおこない、免責審尋を経て免責の決定を得る必要があります。実際のケースでは、免責が下りないということはほとんどありませんが、一部免責を得ることのできないケースがあるので注意が必要です。

自己破産の手続きが成立しても、免責されないケースがあるって本当なのーっ?!

でも免責が降りないなら自己破産なんてする意味、全然ないんじゃないのーっ?!

破産法2条(参考外部リンク)で定める破産手続きとは、「債務者の財産または相続財産若しくは信託財産を清算する手続き」のこととされています。手続きの目的は、債務者の財産の適正で公平な清算(破産法1条)なので、当然に免責の効果が得られる手続きではありません。

「自己破産=借金帳消し」というイメージを持っている人は驚くほど多いです。実際に結果としてそうなるケースがほとんどではあるのですが、「破産手続き」と「免責申立」は別の手続きなのです。

一般的には、最初に裁判所に「破産手続き開始申立て」を行うのと同時に、「免責申立て」もあわせておこなうことが多いですが、手続き上は破産開始手続き決定後や同時廃止決定後に、はじめて免責を許可するかどうかの審議(免責審尋)がおこなわれることになります。

そもそもなぜ自己破産をすると免責の認可が得られるのかというと、破産法248条で以下のように規定されているからです。

破産法248条(参考外部リンク)の定めによると、個人債務者または破産者は「破産手続き開始の申立てがあった日から破産手続き開始の決定が確定した日以後1カ月以内までに、破産裁判所に対して、免責許可の申立てができる」と定められています。

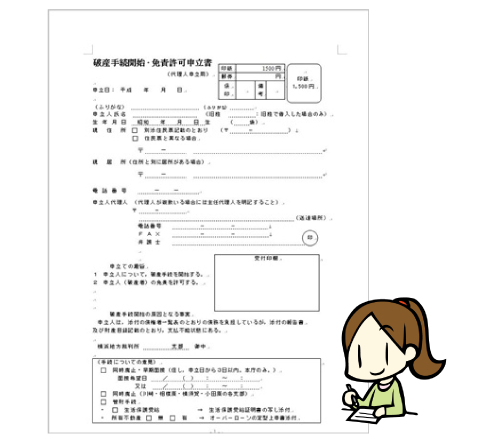

つまり、自己破産の開始申立てをおこなった後、または破産手続きの開始が決定した後にはじめて「免責の申立てをする権利」が発生することになります。免責の申立ては、前述のように自己破産の申立てと同時におこなうのが一般的ですが、そのときには以下のような「破産手続開始・免責許可申立書」を裁判所に提出します。

免責が別手続きとはいえ、実務上、破産手続きだけをおこなって免責の申立てを行わない、というケースはまずあり得ませんのでこちらのような、免責と破産手続き開始を同時に1枚で申立てすることが多いです。

こちらの破産手続開始・免責許可申立て書はこちらの「横浜弁護士会のホームページ-各種書式集」などでも配布されていますのでチェックしてみてください。

これらの免責許可申立てをおこなったとしても、個別の事情で「免責不許可事由」にあたる場合には、免責が認められない可能性があります。免責不許可事由とは、例えば「過去7年間以内に免責・破産申立てをした人は免責できない」というように、免責がされない事由について定めたものです。詳しくは次回記事「自己破産の免責不許可事由って?免責が下りないケース」をご確認ください。