自己破産でも処分されない財産(自由財産)とは?

自己破産手続きで「管財事件」になると、所持している高額な財産の多くは差押えられて、現金化された上で債権者に配当(弁済)されることになります。しかし、いくら自己破産手続きとはいえ、全ての財産や所有物が根こそぎ没収されるわけではありません。「処分される財産」と「処分されない財産」があるのです。例えば、99万円以下の現金(キャッシュ)は、自由財産として手元に残すことが許されています。

自己破産で管財手続きになると、やっぱり破産管財人(※)が家にやってきて、車や保険金はもちろん、財布の現金も、家電や家具も、容赦なく全て身ぐるみ剥がされて持っていかれちゃうのかなー?

現金だと99万円までなら没収されずに済むのか・・・メモメモ。この99万円って、銀行の預金口座も含まれるの? あんまり現金で99万円も家に置いてる人はいないと思うんだけど。

そういえば、先生、さっき日用の家具や家電は「差押禁止財産だから自己破産でも処分されない」って言ってたよねー? この差押禁止財産って他にはどういうものがあるのー?

ずらずら並べると読者さんが混乱するから、後でまとめるね。ところで最初に聞いた自動車とか、保険の解約返戻金とかは駄目なのかなー?やっぱり没収される?

- 自己破産で管財手続きになると、所有財産は没収されて債権者に配当される

- ただし現金99万円以下と差押禁止財産は、「自由財産」として没収されない

- 差押禁止財産には衣服や家具、退職金や給与の3/4相当、年金等が含まれる

- 多くの裁判所では、預金や保険金、車について自由財産の拡張が認められる

- 破産手続きの開始後に得た財産は「新得財産」となるので、没収されない。

債務整理であなたの借金がいくら減るのか無料診断してみよう

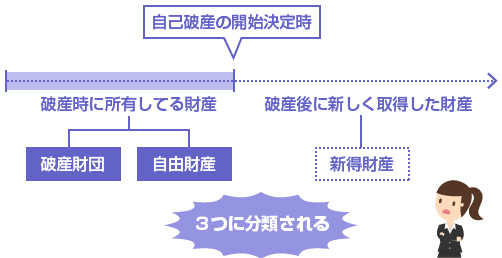

1.「破産財団」と「自由財産」、「新得財産」の違いって?

2.自己破産で処分されない財産(自由財産)は3つある

3.自己破産での「差押禁止財産」って具体的に何なの?

4.現金だけじゃない?!自由財産の拡張が認められるもの

自己破産手続きで処分される財産、処分されない財産

自己破産手続きには、「同時廃止」と「管財事件」の2つがあります。同時廃止の場合には、財産の清算手続きはありませんので、いま持っている財産は全て保有し続けることができます。一方、管財事件の場合は、原則、手持ちの財産は破産財団となり差押えの対象となります。

同時廃止の場合には処分される財産はありませんので、ここから先はすべて管財事件(少額管財)の話に限定しますね。

自己破産で管財事件になった場合、すべての財産は必ず3つの種類のどれかに分類されます。「破産財団」「自由財産」「新得財産」の3つです。

自己破産手続きの開始決定時に所有している財産は「破産財団」と「自由財産」に分類されます。破産財団は、破産管財人により処分される対象となる財産です。自由財産は、没収されることなく自己破産手続き後も保有し続けることができる財産です。

一方、自己破産手続きの開始よりも後に取得した財産は「新得財産」といいます。この新得財産は、自己破産手続きに関係なく破産者が所有することができます。

| 破産財団 | 自由財産 | 新得財産 |

|---|---|---|

| 自己破産手続きの開始時に既に所有してる財産 | 自己破産手続きの開始時に既に所有してる財産 | 自己破産手続きの開始より後に新しく得た財産 |

| 処分される | 処分されない | 処分されない |

| 破産財団 | |

|---|---|

| 自己破産手続きの開始時に既に所有してる財産 | 処分される |

| 自由財産 | |

| 自己破産手続きの開始時に既に所有してる財産 | 処分されない |

| 新得財産 | |

| 自己破産手続きの開始より後に新しく得た財産 | 処分されない |

では、自己破産の開始決定時に持っている財産で、どのような財産が処分される財産(破産財団)となり、どのような財産が処分されない財産(自由財産)となるのでしょうか?

破産法34条1項では、破産財団について以下のように定められています。

つまり原則として理解しておいてほしいのですが、

(2)その上で例外として一部に、自由財産(処分されない財産)が存在する。

ということになります。

原則はすべて破産財団であり、一部だけ例外で自由財産となるのです。ではどのような財産が例外となるのでしょうか?

自己破産で処分されない財産(自由財産)は3つある

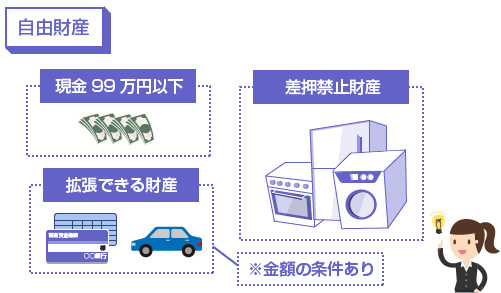

破産法で自由財産として定められているのは、(1)99万円以下の現金、(2)差押禁止財産、(3)拡張が認められる財産、の3つです。順番に解説していきます。

まず(1)の現金についてですが、99万円以下のキャッシュは無条件で保有することが認められます。処分されることはありません。ここでいう現金というのは、あくまで紙幣や硬貨のことで、銀行の預金口座などは含まれません。

※厳密にいうと、大阪地裁など一部の裁判所の運用では「普通預金」も現金相当物として扱われるのですが、多くの裁判所では「現金だけ」と解釈されています。

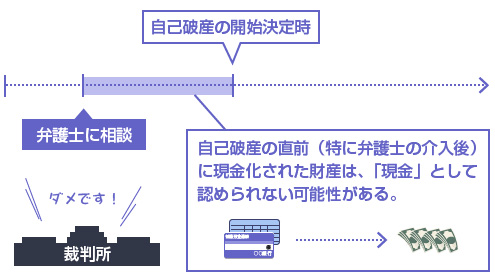

なのでテクニック的なことをいえば、よく言われる「自己破産前にはなるべく多く現金で持っておいた方がいい」という意見は、ある意味では正しいともいえます。とはいえ、自己破産の直前に財産を現金化しても裁判所に否定される可能性があります。

弁護士の先生に自己破産をお願いした後に、預金口座や車などの財産を現金化した場合、裁判所には「現金として認めて貰えない」可能性があります。いずれにしても、素人判断であまり小賢しいことをしない方がいいので、あくまで無理のない範囲で、「少し多めに現金で持っておこう」くらいの気持ちであれば良いかもしれません。

また普通預金の場合は、後述する「自由財産の拡張」が認められれば、どちらにしても99万円まで保有可能な裁判所もあります。これは後で詳しく解説しますね。

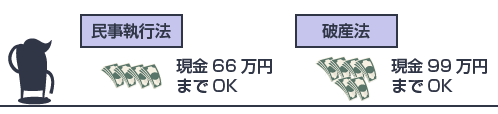

そもそも民事執行法では「差押禁止動産」として現金66万円以下の没収は禁止されています。つまり66万円以下の手持ち現金は、法律で差押えることはできないのです。

民事執行法131条の3号では、「標準的な世帯の2カ月の必要経費を勘案して政令で定める額の金銭」は差押えてはならない、と定められています。これだけ読むとわかりにくいですが、この「政令で定める額の金銭」が1カ月33万円と決まっているのです(参考:「民事執行法施行令2条」)。標準的な世帯で1カ月33万円以下の現金は生活に必要なものだから没収してはいけない、という決まりですね。

このように民事執行法の基準では、「2カ月分は差押禁止」(66万円)とされているのですが、破産法ではもう少しこれが拡張されていて、「3カ月分」(99万円)までは所有が認めらています。破産法34条3項1号では、「民事執行法131条3号に規定する額に2分の3を乗じた額の金銭」は、破産財団に属しない、と定められているのです。

さて、もう一度おさらいになりますが、自己破産手続きでの自由財産は「現金99万円以下」または「差押禁止財産」「拡張が認められる財産」の3つです。 次は「差押禁止財産」について詳しく解説しますね。

自己破産での「差押禁止財産」って具体的に何なの?

自己破産手続きでは、現金以外にも処分されない財産があります。それが「差押禁止財産」です。

いろいろムズカシイ説明をする前に、まずは「何が差押禁止財産にあたるのか?」の具体例を一覧で確認してしまいましょう。

差押禁止財産(民事執行法131条)

| 内容 | 条文 |

|---|---|

| 生活に欠くことのできない衣服、寝具、家具、台所用具、畳および兼具 | 民事執行法131条1項 |

| 1カ月間の生活に必要な食料や燃料 | 民事執行法131条2項 |

| 農業を営む人の農器具や肥料、家畜、飼料、次の収穫までの種子など | 民事執行法131条4項 |

| 漁業を営む人の採捕や養殖のための漁網、漁具、えさや稚魚など | 民事執行法131条5項 |

| 技術者や職人の業務に欠かせない器具など。在庫商品は除く | 民事執行法131条6項 |

| 実印その他の印で職業や生活に欠かせないもの(印鑑) | 民事執行法131条7項 |

| 仏像、位牌などの礼拝や祭祀に直接必要なもの | 民事執行法131条8項 |

| 日記や商業帳簿など | 民事執行法131条9項 |

| 破産者や親族が受けた勲章やトロフィーなど名誉を表彰するもの | 民事執行法131条10項 |

| 学校その他の教育施設で学習に必要な書類や器具など | 民事執行法131条11項 |

| 発明品や著作物などで、まだ未発表のもの(公表されていないもの) | 民事執行法131条12項 |

| 義足や義手、身体補足の器具、災害の防止や消防設備、実印、勲章、仏像 | 民事執行法131条13項 |

| 建物などの防災設備、消防器具、避難器具その他、災害防止のための備品 | 民事執行法131条14項 |

この中で一番多くの方の生活に関係があるのは、やはり「生活に必要な衣服や家具」や「技術者や職人の業務のための器具」などでしょうか。

自己破産手続きでは、一般家庭にあるような日用品、生活のための家具や家電まで自己破産で没収されることはありません。例えば、ストーブやエアコンなどの冷暖房機器や、冷蔵庫などの家電、タンスなども生活必需品なので差押え禁止です。

洗濯機、冷蔵庫、電子レンジ、テレビ、掃除機、エアコン、DVDデッキ、パソコン、タンス、ベッド、調理器具、食器、棚、机、エアコンなど、一般家庭に広く普及している家具家電。衣服など生活に必要なもの。その他、ゲームや漫画、CDなど処分価値が低い小物。

昔のドラマにあったように、役人などが家に押しかけてきて家財や金庫を漁ったり、あちこちの家具にシールを貼って押収するようなことはありません。その点は安心してもいいかもしれません。

ちなみに、たまに税金の滞納処分と自己破産のイメージがごちゃ混ぜになっている方がいます。税金の滞納を長期間続けていて催告も無視し続けていると、動産執行といって家の中に踏み込まれて家財が差押えられることはあります。

これは行政処分といって、行政(お役所)による強制処分なので、自己破産手続きとはまた全く別の話です。

住宅を所有していて競売になる場合は、裁判所の執行官が調査のために家に来ることはありますが、家具などの動産を差押えるために執行官が家に来ることはありません。

差押禁止債権(民事執行法152条、その他)

| 内容 | 条文 |

|---|---|

| 給料、賃金、棒給、退職年金、賞与等の給与4分の3相当の金額 | 民事執行法152条1項 |

| 退職金、退職手当などの性質の債権の4分の3相当の金額 | 民事執行法152条2項 |

| 民間の個人年金保険など、国や地方公共団体以外から生活のために継続支給される給付の4分の3相当の金額 | 民事執行法152条1項1号 |

| 国民年金、厚生年金、共済年金などの公的年金の受給権 | 国民年金法24条、厚生年金法41条 |

| 小規模企業共済金の受給権 | 小規模企業共済法15条 |

| 失業保険(雇用保険)による給付金の債権 | 雇用保険法11条 |

| 生活保護費の受給権 | 生活保護法58条 |

ご存知の方も多いと思いますが、給料債権の4分の3相当の金額は差押えることはできません。(つまり4分の1までしか差押え対象になりません)。給与の全額が差押えられると生活できませんからね。

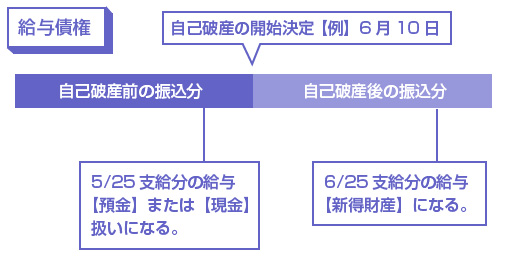

ただ自己破産手続きでは、そもそも「給料」や「年金」のように毎月支給される債権が、差押え対象になることはありません。最初に説明したように「処分される財産かどうか?」の判断は、自己破産の開始決定時におこなわれるからです。

例えば給料債権であれば、自己破産の開始前に銀行に振り込まれたものは「預金」扱いになりますし、自己破産の開始後に振り込まれたものは「新得財産」扱いになります。「給与債権」そのものが財産として問題になることはありません。

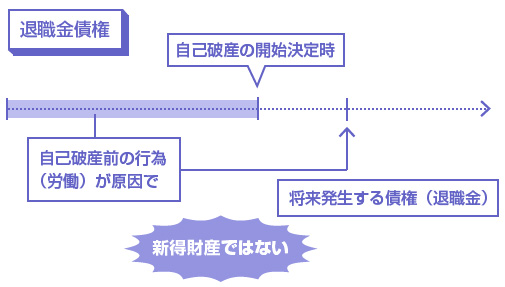

一方で、「退職金債権」などは、自己破産手続きにも関係があります。退職金債権は、自己破産手続きの開始よりも前から発生しているもの(自己破産前の原因によって生じている債権)なので、まだ受領していない退職金であっても自己破産での差押えの対象になります。

自己破産開始より前の行為(労働)のおかげで、発生している債権(退職金)なので、新得財産にはならない点に注意です。

退職金の場合、以下の3つのパターンに分類できます。

自己破産での退職金の扱い

既に(破産手続きの開始前に)退職金を受給していた場合は、「預金」または「現金」扱いになります。

近い将来、受給する場合

近々現在の職場を退職する予定があり、(破産手続きの開始後)近い将来に、退職金を貰う予定の場合は、上の表のように受給予定額の4分の1相当が差押えになります。

当分は受給しない場合

まだまだ現在の職場で働き続ける予定であり、当分、退職金の受給予定がない場合は、自己破産の開始決定時点での「受給見込額」の8分の1相当が差押えになります。

とはいえ、現実的には、まだ給付を受けていない退職金を支払うことはできませんよね。自己破産手続きのために、わざわざ職場を退職するようなことでは本末転倒です。

そのため、実務としては同額の現金を代わりに積み立てて、破産財団に組み入れることで、債権者への弁済(配当)に充てることが多いです。詳しくは以下を参考にしてください。

もっとも退職金債権に関していえば、次に説明する「自由財産の拡張」が認められる可能性が高いです。拡張が認められれば、現金とあわせて99万円までは差押え対象になりません。

現金だけじゃない?!自由財産の拡張が認められるもの

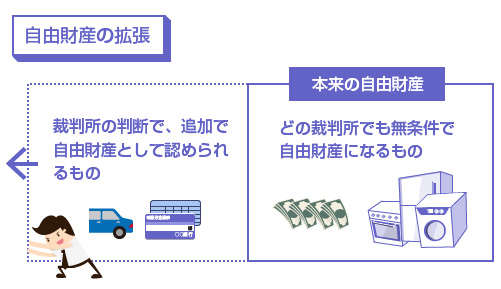

ここまで自由財産になる財産として、「現金99万円まで」「差押禁止財産」の2つを解説してきました。しかし、実際の裁判所の運用ではこの2つ以外にも、破産管財人の判断で「自由財産」として認められるものがあります。

これを「自由財産の拡張」といいます。本来、「現金」と「差押禁止財産」にしか認められない自由財産の範囲が、裁判所の許可により拡張して貰えるわけですね。

この「自由財産の拡張」が認められれば、自動車や銀行預金、退職金なども、合計額で99万円以下まで保有することができます。例えば、現金20万円、預金30万円、自動車の査定額10万円、しか財産がない状態であれば、すべてそのまま保有することが認められる可能性があります。

「自由財産の拡張」が認められる財産というのは、裁判所によっても微妙に運用が異なります。なので、細かいところは各地の管轄の地方裁判所などにご確認ください。

あくまで参考になりますが、一般的に自由財産の拡張として認められる財産は以下です。

(1)預貯金、定期預金 (2)保険の解約返戻金

(3)自動車 (4)賃貸部屋の敷金返還請求権

(5)退職金債権、退職金見込額 (6)電話加入権

(7)(過払い金返還請求権)

(7)の過払い金返還請求権については、大阪地裁では自由財産の拡張が認められているようです。他の地方裁判所でも、金額やその他の条件によっては認められるかもしれません。

しつこいようですが、どの財産が「自由財産の拡張範囲」として認められるかは、裁判所の運用によっても異なりますのでご注意ください。

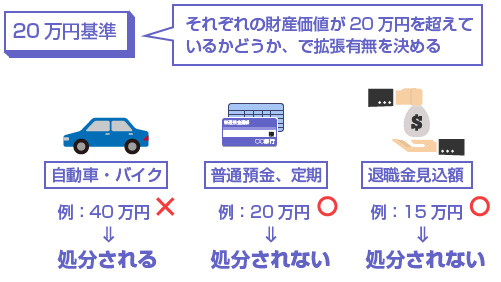

また上記の財産であれば、すべて拡張財産として認められるわけではありません。もう1つ、金額に関しての基準があります。これも裁判所の運用によって異なりますが、自由財産の拡張には20万円基準と99万円基準があります。

20万円基準とは?

20万円基準とは、財産の種類1つ1つについて「20万円を超えているかどうか?」で判断される基準です。例えば「預金残高で20万円を超えるもの」「自動車で査定額が20万円を超えるもの」「保険の解約返戻金で20万円を超えるもの」などは、拡張が認められず、処分対象となります。

逆に、例えば「銀行口座で預金残高が15万円」「自動車で査定額が10万円」「退職金債権で見込額の8分の1が20万円以下」といったものは、自由財産の拡張が認められます。つまりそのまま保有し続けることが可能です。

例えば、横浜地方裁判所の管財手続きでは、平成26年時点でこの20万円基準が採用されているようです。(参考:「申立て代理人の方へ-横浜地裁」)

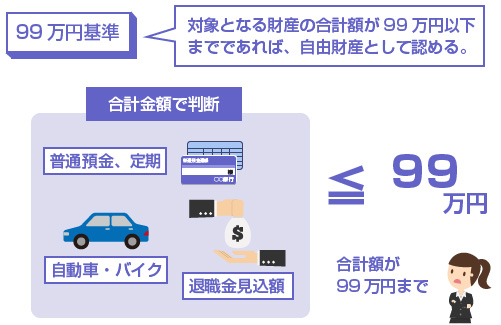

99万円基準とは?

一方99万円基準とは、財産1点1点の金額に関係なく「合計額が99万円を超えているかどうか?」で判断される基準です。ただしこの合計金額には、もともと自由財産である「現金」も含まれます。

例えば、「現金が30万円」「預金残高が40万円」「車が10万円」という場合であれば、合計額は80万円なので、すべて自由財産の拡張が認められます。この99万円基準であれば、預金残高の40万円はそのまま保有し続けることができます。

ちなみにこの99万円基準は、大阪地裁等で採用されています。東京地裁でも、この99万円基準に近いかたちで運用されているようです。

まず自由財産の拡張を認めて欲しい財産がある場合、(例えば、「銀行預金は生活のために必要だから差押えないで欲しい!」という場合)、破産者が申立てをおこないます。

実際の手続きとしては、「自由財産拡張申立書」を提出するとともに、財産リスト(財産目録)の所定の項目にチェックを入れて、裁判所に提出することになります。代理人弁護士に依頼している場合は、もちろん弁護士の先生がやってくれます。

裁判所は、破産手続開始の決定があった時から当該決定が確定した日以後1月を経過する日までの間、破産者の申立てにより又は職権で、決定で、破産者の生活の状況、破産手続開始の時において破産者が有していた前項各号に掲げる財産の種類及び額、破産者が収入を得る見込みその他の事情を考慮して、破産財団に属しない財産の範囲を拡張することができる。(破産法34条4項)

破産管財人の判断

裁判所は、前項の決定をするに当たっては、破産管財人の意見を聴かなければならない。(破産法34条5項)

自由財産の拡張の判断についての決定は、自己破産の開始から1カ月以内におこなわれます。といっても、通常はもっと早くおこなわれることが多いです。

自己破産手続きが開始すると(管財事件の場合)いったん預金通帳や車のキーなどは、破産管財人に預けることになりますが、もし自由財産の拡張されて、車や預金残高を保有することが認められれば、すぐに返却されます。

また上記で説明した「拡張できる自由財産」に含まれないものであっても、生活再建のために必要と認められた財産であれば、自由財産の拡張の範囲として認められる可能性はあります。

閉じる