自己破産での同時廃止と管財事件の違い、振り分け基準

自己破産には、同時廃止と管財事件の2種類の方法があります。本来、自己破産とは、破産者の財産を換価して債権者に配当するための手続きです。しかし破産者が何も財産を持っていない場合には、配当ができませんので、自己破産手続きは開始と同時に終結されます。これを同時廃止といいます。一方、財産を保有していて配当を実施する必要がある場合や、免責不許可事由 ※ がある場合には、管財事件となります。

自己破産には、同時廃止と管財事件の2種類があるらしくって、破産者の立場からすると同時廃止の方が良いって聞いたんだけど…、一体、何が違うのー?

破産手続きっていうと、つい「免責されるかどうか?」だけに目が行きがちだけど、本来の破産手続きの意味は、債権者に対して破産者の財産を配当するところにあるのね。

ところが実際には、破産者のほとんどは配当する財産なんて何も持っていない場合が多い。そうすると、わざわざ破産管財人を選任しても無駄になっちゃうよね。破産管財人の報酬も決して安くないし。

その破産管財人への報酬も、裁判所費用として破産者が負担しなくちゃいけないんでしょ。自己破産する人が、弁護士費用に加えて、20万円以上の裁判所費用を用意するのは大変だよ。

だから、自己破産の申立書をチェックして、明らかに債務者に何も財産がなさそうな場合は、破産管財人は選任せずに、そのまま破産手続きを終結させようって話になったんだ。これが同時廃止だね。

つまり同時廃止っていうのは、破産者にお金がないから本格的な破産手続きはやらずに、破産手続きを開始と同時に終結させることを言うのね。開始と同時に終了するから同時廃止なのか。

同時廃止と管財事件の違いは、基本的には「破産者に財産があるかないか?」です。しかし具体的な振り分けの基準は全国の裁判所で一律ではありません。例えば、手元に現金50万円がある場合、大阪地裁では同時廃止が認められますが、東京地裁では少額管財(管財事件)になってしまいます。詳しくは最寄りの専門家に相談してください。

参考 → 自己破産におすすめの法律事務所を探す

- 同時廃止の裁判所費用は1万円程度で済む。管財事件は最低20万円以上する

- 一般的には20万円以上の財産(車、保険、預金等)があると管財事件になる

- 現金99万円までは自由財産なので保有していても同時廃止になることが多い

- ただし東京地裁では20万円以上の現金を保有していると管財事件になる

- 財産が何もない場合でも、免責不許可事由が疑われる場合は管財事件になる

債務整理であなたの借金がいくら減るのか無料診断してみよう

1.同時廃止と管財事件の違い(まとめ)同時廃止と管財事件の違い

2.同時廃止と管財事件の振り分けの基準は?両者の振り分けの基準

3.20万円以上の現金を保有している場合の振り分け基準20万円以上の現金がある場合

4.全国の同時廃止と管財事件の割合と、東京地裁での割合同時廃止と管財事件の割合

5.財産が全くなくても管財事件になる場合があるの?財産なしで管財事件になる場合

6.その他、同時廃止と管財事件のよくある質問その他、よくある質問

同時廃止と管財事件の振り分けはどうやって決めるの?

まず最初に、同時廃止と管財事件の違いをまとめておきます。

後でしっかり解説しますので、現時点では意味のわからない言葉があっても気にしないでください。

同時廃止と管財事件の違い(まとめ)

| 項目 | 同時廃止 | 管財事件 |

|---|---|---|

| 裁判所費用 (予納金) |

裁判所費用は1万円程度です。 同時廃止で必要なのは、破産開始決定や免責決定を知らせる官報公告 ※ のための費用だけです。(参考記事) |

最低20万円以上かかります。 管財事件の場合は、破産手続きを進めるために 破産管財人 ※ を選任しなければならず、管財人に支払う報酬(人件費)が高額になります。(参考記事) |

| 財産の没収 の有無 |

財産の没収や換価はありません。 同時廃止になった場合は、破産手続きが行われませんので、自己破産前の財産を全てそのまま保有することができます。とはいえ、そもそも何も財産がないから同時廃止になっているので、大した財産が残せない点は同じです。 |

20万円を超える財産は原則として没収・売却の対象になります。例えば、車、保険の解約返戻金、預金、宝石などで、20万円を超えるものは没収されます。 ただし自由財産の拡張 ※ を申立てれば、合計99万円以下までの車や預金などの保有が認められます。(参考記事) |

| 破産管財人 の選任 |

選任されません。 | 選任されます。 破産者は破産管財人の事務所で面談をして、破産手続きに至った経緯や財産状況などについて詳しく説明を求められます。 |

| 債権者集会 の有無 |

実施されません。 代わりに、破産手続きの終結後に免責審尋日 ※ が設けられる場合があります。この場合は裁判所に出頭して裁判官と面接する必要があります。(参考記事) |

実施されます。 債権者集会 ※ の場で、破産管財人が、破産者の財産状況を説明し、債権認否をおこない、免責についての意見を述べます。なお個人破産の場合は、実際に債権者が出席することは稀です。 |

| 手続きの 期間 |

自己破産の開始決定~免責決定までに2カ月程度かかることが多いです。(参考記事) | 自己破産の開始決定~免責決定までに3カ月以上かかることが多いです。(参考記事) |

| 免責許可の 可否 |

同時廃止では、原則として免責されることが前提になります。 もし免責不許可事由がある場合や、あらかじめ債権者から反対意見が出ることが予想されるなど免責の可否について慎重に判断する必要がある場合には、最初から管財事件になります。 |

免責不許可事由が疑われる場合など、詳しく事情を調査する必要がある場合には管財事件になります。 破産管財人が免責不許可事由の有無や程度を調査し、また、反省や協力の態度が見られるかどうかを判断して、裁判所に意見書を提出します。反省や協力の態度が見られる場合は、ほとんどが裁量免責 ※ になります。 |

| 裁判所費用(予納金) | |

|---|---|

| 同時 廃止 |

裁判所費用は1万円程度です。 同時廃止で必要なのは、破産開始決定や免責決定を知らせる官報公告 ※ のための費用だけです。(参考記事) |

| 管財 事件 |

最低20万円以上かかります。 管財事件の場合は、破産手続きを進めるために 破産管財人 ※ を選任しなければならず、管財人に支払う報酬(人件費)が高額になります。(参考記事) |

| 財産の没収の有無 | |

| 同時 廃止 |

財産の没収や換価はありません。 同時廃止になった場合は、破産手続きが行われませんので、自己破産前の財産を全てそのまま保有することができます。とはいえ、そもそも何も財産がないから同時廃止になっているので、大した財産が残せない点は同じです。 |

| 管財 事件 |

20万円を超える財産は原則として没収・売却の対象になります。例えば、車、保険の解約返戻金、預金、宝石などで、20万円を超えるものは没収されます。 ただし自由財産の拡張 ※ を申立てれば、合計99万円以下までの車や預金などの保有が認められます。(参考記事) |

| 破産管財人の選任 | |

| 同時 廃止 |

選任されません。 |

| 管財 事件 |

選任されます。 破産者は破産管財人の事務所で面談をして、破産手続きに至った経緯や財産状況などについて詳しく説明を求められます。 |

| 債権者集会の有無 | |

| 同時 廃止 |

実施されません。 代わりに、破産手続きの終結後に免責審尋日 ※ が設けられる場合があります。この場合は裁判所に出頭して裁判官と面接する必要があります。(参考記事) |

| 管財 事件 |

実施されます。 債権者集会 ※ の場で、破産管財人が、破産者の財産状況を説明し、債権認否をおこない、免責についての意見を述べます。なお個人破産の場合は、実際に債権者が出席することは稀です。 |

| 手続きの期間 | |

| 同時 廃止 |

自己破産の開始決定~免責決定までに2カ月程度かかることが多いです。(参考記事) |

| 管財 事件 |

自己破産の開始決定~免責決定までに3カ月以上かかることが多いです。(参考記事) |

| 免責許可の可否 | |

| 同時 廃止 |

同時廃止では、原則として免責されることが前提になります。 もし免責不許可事由がある場合や、あらかじめ債権者から反対意見が出ることが予想されるなど免責の可否について慎重に判断する必要がある場合には、最初から管財事件になります。 |

| 管財 事件 |

免責不許可事由が疑われる場合など、詳しく事情を調査する必要がある場合には管財事件になります。 破産管財人が免責不許可事由の有無や程度を調査し、また、反省や協力の態度が見られるかどうかを判断して、裁判所に意見書を提出します。反省や協力の態度が見られる場合は、ほとんどが裁量免責 ※ になります。 |

破産者の立場でいうと、同時廃止と管財事件のどちらが良いか? と問われれば、同時廃止の方がいいと答える方が多いでしょう。

しかし同時廃止と管財事件のどちらで進めるかは、破産者が決めるわけではありません。

代理人弁護士がいる場合は、弁護士が申立てをする段階で、どちらを希望するかにチェックを入れることはできます。ですが、同時廃止にチェックを入れたとしても、裁判官が「管財事件が相当だ」と判断すれば、管財事件になります。

では、同時廃止になるか、管財事件になるか、その振り分けの基準は何なのでしょうか?

破産法では、同時廃止になる場合の基準について、以下のように定められています。

1項 裁判所は、破産財団をもって破産手続の費用を支弁するのに不足すると認めるときは、破産手続開始の決定と同時に、破産手続廃止の決定をしなければならない。(出典リンク)

つまり簡単にいうと、「破産手続きの費用を払うだけのお金がないときは、同時廃止にします」と定められているわけですね。

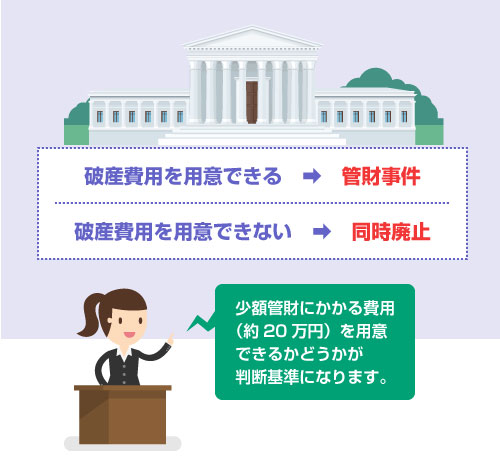

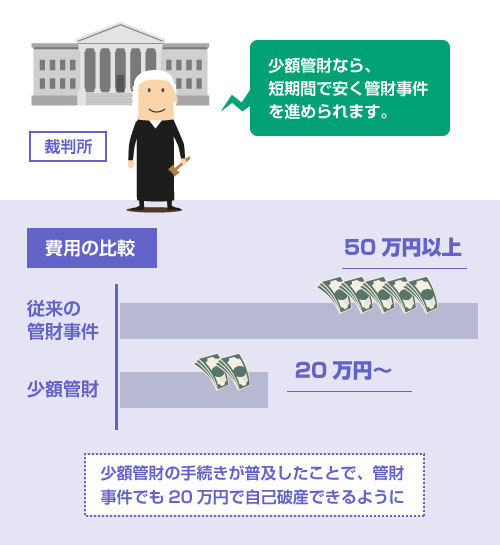

ここでいう破産手続きにかかる費用とは、裁判所によっても違いますが、基本的には20万円だと考えてください。最近では、全国的に少額管財 ※ という手続きが普及しているため、ほとんどの裁判所で、約20万円あれば破産手続きができるようになっています。

ですので、20万円を用意できるのであれば管財事件、20万円を用意できないのであれば同時廃止、というのが基本的な考え方です。

では、「20万円用意できるかどうか?」の具体的な判断基準は何でしょうか?

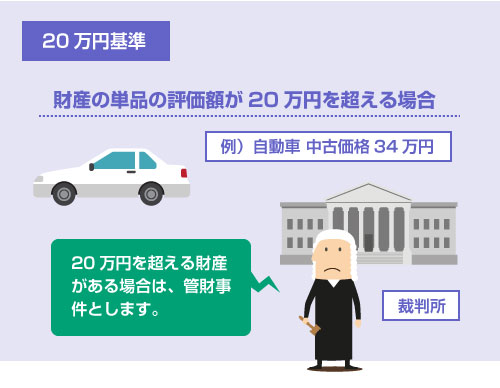

これも厳密には裁判所によって違います。ですが、ほとんどの裁判所では、おおむね個別の財産ごとに20万円基準が適用されています。

20万円基準 (東京地裁/大阪地裁/横浜地裁)

20万円基準とは、自動車、株、預金、車、などの個別の財産の額が20万円を超えているかどうか? で、同時廃止と管財事件の振り分けを行う方法のことです。東京地裁や横浜地裁、大阪地裁では、この20万円基準が採用されています。

例えば、自動車を所持していて査定価格が34万円の場合は、管財事件になります。

自動車を売却すれば、破産費用を払えると判断されるからです。

一方、評価額15万円のバイク、預金15万円、保険の解約返戻金15万円、現金10万円であれば、財産の総額は55万円になりますが、同時廃止が認められます。個々の財産の額でみれば、20万円を超えていないからです。

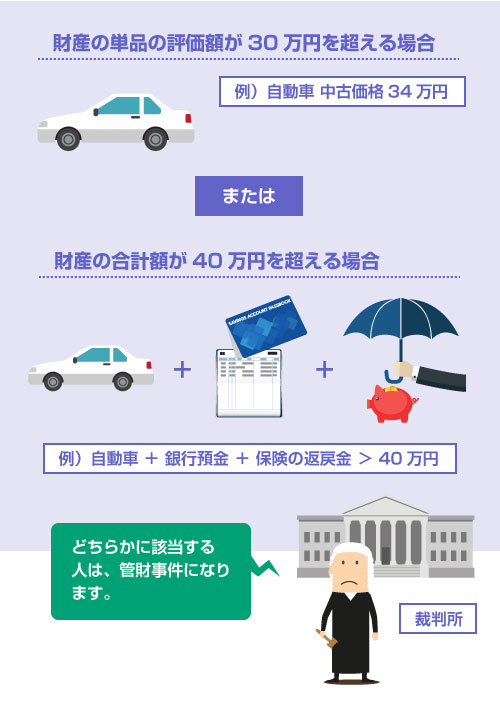

30万円基準 (名古屋地裁)

なお、名古屋地裁では20万円ではなく30万円基準が採用されています。

預金や生命保険、自動車などの個別の財産の額が、単品で30万円を超えている場合には管財事件になります。

また名古屋地裁では、同時に総額基準(40万円基準)も併用されています。

例えば、預金、生命保険などの個別の財産が、単品では30万円未満だとしても、その合計額が40万円を超える場合には、同時廃止ではなく管財事件になります。

このように各財産ごとの個別基準と、合計額での総額基準の両方を考慮する裁判所もあるので注意が必要です。

総額基準 (福岡地裁/広島地裁)

総額基準のみが採用されている裁判所もあります。

例えば、福岡地裁では、個別の財産の金額はチェックせず、財産の総額が50万円を超えるかどうかだけで判断しています。

この場合、現金、預金、生命保険、自動車などの財産の合計額が50万円を超える場合には管財事件、超えない場合には同時廃止となります。

他にも広島地裁などで総額基準が採用されています。

| 基準額 | 裁判所 |

|---|---|

| 50万円以下 | 福岡地裁 |

| 60万円以下 | 広島地裁 |

※ 金額は2015調査時点のもの

このように裁判所によって、同時廃止/管財事件 の振り分け基準には、かなりの違いがあります。

また今後も変わる可能性がありますので、最新の事情は、弁護士等に確認してください。

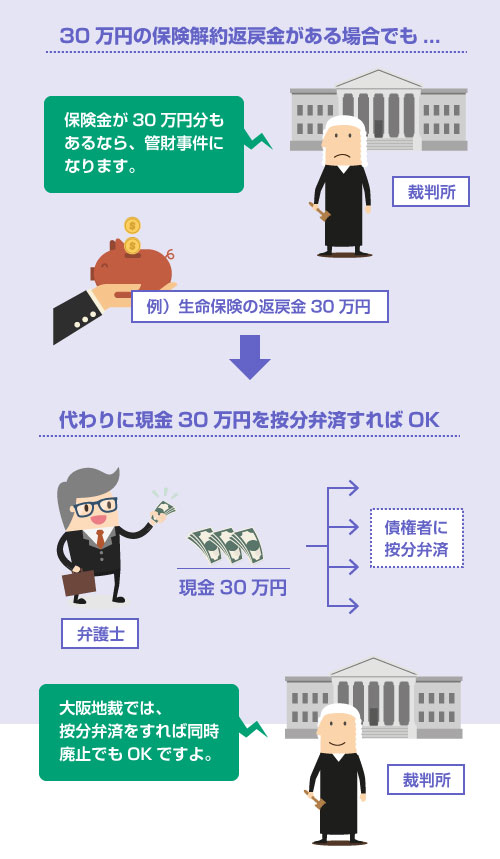

按分弁済による同時廃止を認める裁判所もある

20万円を超える財産を保有している場合でも、その金額を代理人弁護士が債権者に按分弁済することで、同時廃止にすることを認めている裁判所もあります。

例えば、大阪地裁では、30万円の財産(例:生命保険)がある場合でも、代わりに30万円の現金を積み立てて準備して、それを債権者に公平に分配すれば、同時廃止が認められます。

同じく名古屋地裁でも、30万円基準を超過する財産を保有している場合、それを自分で換価して(または代わりに現金を準備して)按分弁済することで、同時廃止にできます。

このような按分弁済による同時廃止は、認めている裁判所と認めていない裁判所があります。

東京地裁では、認められていません。

以下、東京地裁などの多くの裁判所で採用されている20万円基準を前提にして、少し特殊な財産の評価方法を説明します。

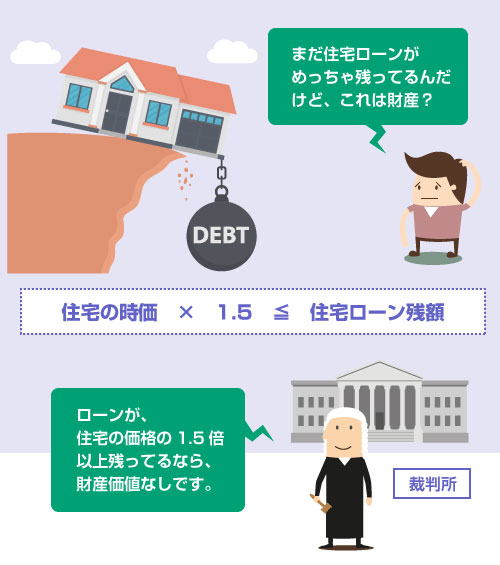

不動産の評価額

住宅(マイホーム)を保有している方の場合、通常は評価額が20万円を軽々と超えてしまうでしょうから、原則として管財事件になります。

しかし、まだ多額の住宅ローンが残っている場合は、同時廃止になることもあります。

この基準も裁判所によって異なるのですが、おおむね、住宅の時価(評価額)の1.2~1.5倍以上の住宅ローンが残っている場合は、「財産価値なし」と判断されることが多いです。

例えば、住宅の評価額が800万円で、住宅ローンの残債が1200万円なら、同時廃止になる可能性があるということですね。この場合、最低2社以上の不動産業者の見積書が必要です。

自動車の評価額

自動車は、前述のとおり、原則として「評価額が20万円以上かどうか?」で判断します。

しかし裁判所によっては、一定以上の年数が経過している自動車を、一律に「財産価値なし」と評価するところもあります。

例えば、名古屋地裁では、新車価格が300万円以下の国産車で、かつ、初年度登録後7年以上が経過している自動車については、無価値と評価する取り扱いになっています。

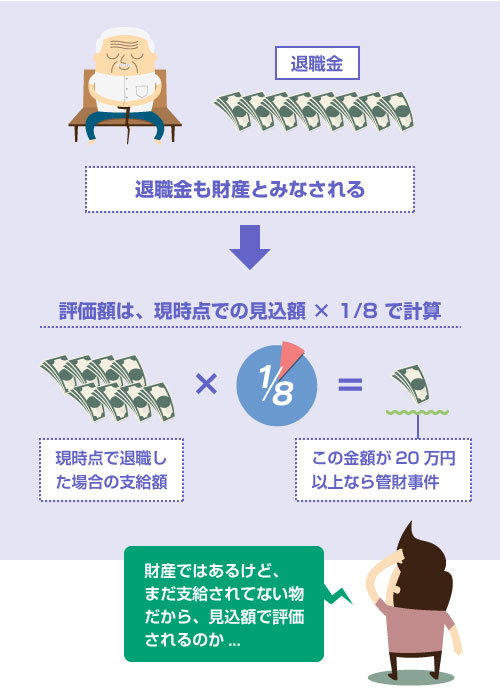

退職金の評価額

退職金も財産なので、評価額が20万円を超える場合は管財事件になります。

ただし退職金は、まだ現時点で受け取っている財産ではないため、「将来の見込額」が評価額になります。具体的には、現時点で退職した場合に受け取れる金額 × 1/8 を「退職金見込額」として計算します。

詳しくは以下の記事を読んでください。

例えば、現時点で受け取れる退職金の額が240万円であれば、計算上の評価額は、240万円 × 1/8 = 30万円 となります。この場合、評価額が20万円を超えていますので、東京地裁(20万円基準)であれば、管財事件になります。

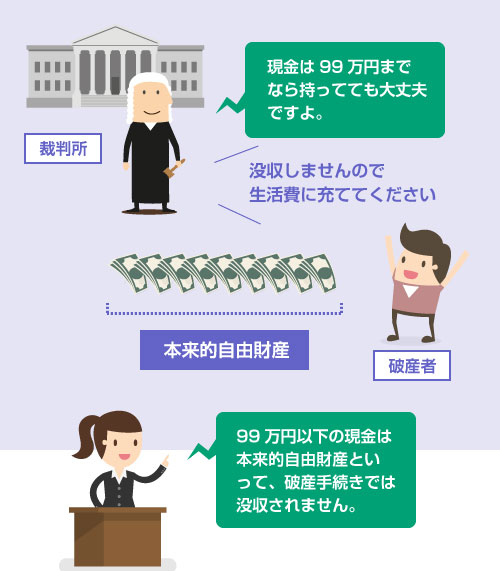

現金は、99万円までは破産法上の本来的自由財産 ※ と定められています。

つまり99万円以下の現金は、自己破産をしても没収されないということです。

もし自己破産手続きで、現金も含めてすべて没収されてしまうと、当面の生活できなくなってしまいます。そのため、約3カ月分の生活費として99万円までの現金は所持が認められているのです。

詳しくは以下の記事で説明しています。

そうした事情から考えると、もし現金50万円を所持していて他に何も財産がない人の場合、同時廃止が認められても良さそうな気がします。

しかしこの場合の 同時廃止と管財事件 の振り分け基準も、裁判所によって異なります。

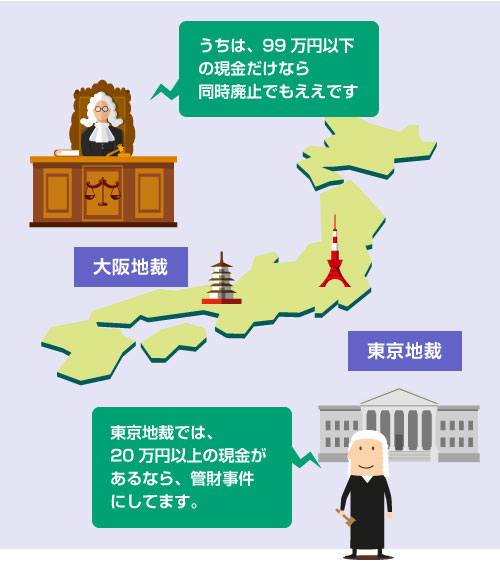

例えば、東京地裁では20万円を超える現金を所持している場合は管財事件になります。

「一応、破産費用を払えるんだから、同時廃止じゃなくていいでしょ」という理屈です。

一方、大阪地裁では、99万円以下の現金を所持していても、他に財産が何もなければ同時廃止になります。「99万円以下の現金は自由財産なんだから、そこから破産費用を払わせるのはおかしい。そうすると破産費用が払えないんだから、同時廃止でいいでしょ」という理屈です。

普通預金は現金として認められないことが多い

普通預金を「現金」とみなすかどうか?も裁判所によって違います。

東京地裁をはじめとするほとんどの裁判所では、「普通預金」と「現金」は別物だという取り扱いをしています。

例えば、30万円の現金であれば(本来的自由財産として)同時廃止を認める裁判所でも、30万円の預金であれば同時廃止を認めず、管財事件とする裁判所がほとんどです。

一方、大阪地裁では、普通預金を現金と同一視するという取り扱いをしています。

つまり、現金と預金をあわせて99万円以下であれば、同時廃止を認めています。

既に鋭い方はお気付きだと思いますが、東京地裁は同時廃止の基準が厳しいです。

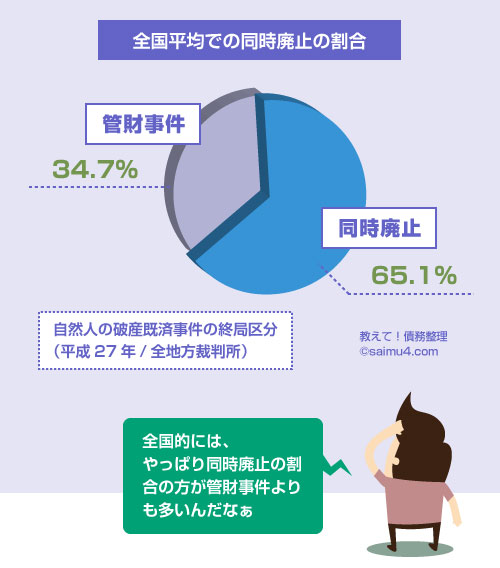

平成27年の司法統計によると、全国平均では、個人破産の全件数のうち約65%が同時廃止となっています。つまり全国的には、全体の半数以上が同時廃止なのです。

しかし東京地裁では、平成20年以降からは少額管財が半数以上となっており、その比率が逆転しています。(参考文献「破産・個人再生申立ての実務~東京三弁護士会研修~」)

東京地裁では「破産手続きの本来のかたちは管財事件だ。できるだけ同時廃止よりも管財事件(少額管財)として取り扱うべきだ」という考え方が根底にあります。そのため、全国平均と比べても、同時廃止の判断基準が厳しい傾向にあるのです。

一方、大阪地裁の場合は、

- 「現金99万円までなら、所持していても同時廃止を認める」

- 「普通預金は現金とみなし、合計99万円以下なら同時廃止を認める」

- 「20万円を超える財産を保有していても、按分弁済をすれば同時廃止を認める」

など、東京地裁と比べると、かなり同時廃止の基準について寛容なことがわかります。

破産法上、自由財産として認められているのは、99万円以下の現金と差押禁止財産だけです。

預金や自動車、保険などはすべて自由財産ではありませんので、もし管財事件となった場合は、没収されるのが原則です。

しかし例外的に、自由財産の拡張 ※ を申立てれば、自由財産として手元に残すことが認められる場合があります。

例えば、大阪地裁では、預金、自動車、保険、退職金見込額、などの財産を合計して99万円以下であれば、自由財産の拡張を申立てることで、すべて手元に残すことができます。

もし40万円の生命保険がある場合でも、管財事件にはなりますが、自由財産の拡張を申し立てれば没収まではされずに済む、ということですね。

自由財産の拡張の制度については、以下の記事を読んでください。

この自由財産の拡張は、管財事件でなければ認められません。

破産法では、「裁判所は自由財産の拡張の決定をするにあたって、破産管財人の意見を聴かなければならない」と定められているからです(破産法34条5項)

同時廃止よりも管財事件の方が有利な場合もある

ケースによっては同時廃止よりも管財事件を選択したほうが有利な場合もあります。

例えば、大阪地裁では、前述のように40万円の生命保険がある場合でも、代わりに40万円の現金を準備して按分弁済をすれば、同時廃止にすることもできます。

しかし40万円も弁済して同時廃止にするくらいなら、20万円の予納金を支払って管財事件にし、自由財産の拡張を申し立てた方が得です。自由財産の拡張が認められれば、40万円の生命保険はそのまま手元に残せるわけですから、出費は20万円で済むからです。

なお、自由財産の拡張基準は、裁判所によって異なりますので注意してください。

こちらも20万円基準と99万円基準がありますが、同時廃止と管財事件の振り分け基準とは全く別物です。

財産が全くなくても管財事件になる場合があるの?

前述のように、管財事件になるか同時廃止になるかの基準は、基本的には「財産があるかないか?」です。破産費用(約20万円)を払えるなら管財事件、払えないなら同時廃止です。

しかし破産者に全く財産がない場合でも、例外的に管財事件になる場合がいくつかあります。

例えば、以下のような場合です。

- 財産を隠匿していると疑われるような事情がある

- 過払い金が発生している可能性がある

- まだ未回収の債権や売掛金がある

- 直前に一部の債権者だけに返済をしている等、否認対象の行為がある

- 破産の原因がギャンブルや浪費など、明らかな免責不許可事由がある

- あらかじめ、債権者から反対意見が出ることが予測される

最初の4つはほとんど同じ意味です。

つまり、現時点で破産者の手元に財産がなくても、まだ破産者の財産を増やせる余地がある(取り戻せる/回収できる可能性がある)場合には、破産管財人が選任されて管財事件となるのです。

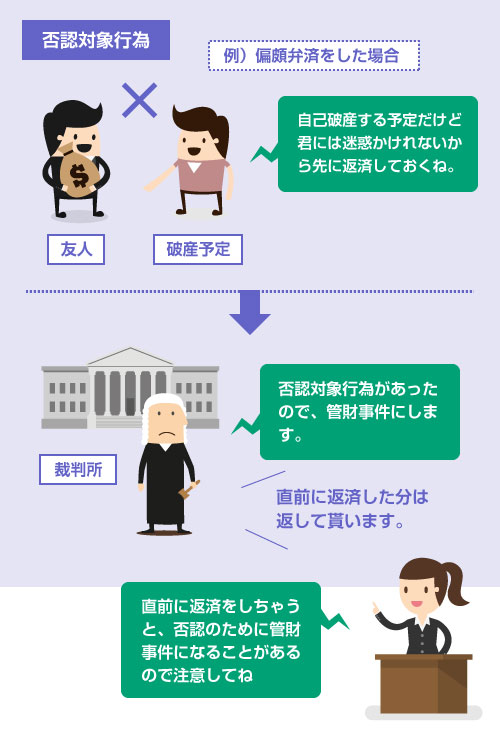

自己破産の数カ月前に財産を他人に無償で譲渡していたり、自己破産の直前に一部の債権者だけに優先的に返済をした場合には、破産法上の否認対象行為 ※ となります。

否認対象行為というのは、破産管財人が「その財産は債権者全員のものなので、返してください」といって、取り消すことのできる行為のことです。

例えば、自己破産を弁護士に依頼した後に、「友人にだけは迷惑をかけたくないから…」と、友人から借りた30万円だけを優先的に返済すると、偏頗弁済 ※ という否認対象行為になります。この場合、破産管財人は返済を否認して、友人に30万円を返還するよう請求することができます。

偏頗弁済については、以下の記事を読んでください。

このように自己破産の直前に返済行為をしてしまうと、管財事件になってしまい、破産管財人に返済を否認される恐れがあります。また最悪の場合、免責不許可事由となってしまい、免責が下りない可能性もあります。

そのため、自己破産をすると決めた後は、誰にも返済しないように気を付けなければなりません。

最後の1つだけは、少し趣旨が違います。

破産者に免責不許可事由 ※ がある場合には、その事情を深く調査するために、破産管財人が選任されます。これを免責調査型の管財事件といいます。

例えば、パチンコや浪費で300万円の借金を作ってしまったとしましょう。

これは本来であれば、典型的な免責不許可事由に該当します(破産法252条)

しかし実際には、パチンコや浪費が借金の原因だとしても、破産者に誠実さや反省の態度がみられる場合には、ほとんどが裁判官の裁量で免責になります。これを裁量免責といいます。

つまり「破産者に免責不許可事由があるかどうか?」「その免責不許可事由はどの程度、重大なものか?」「破産者に反省の態度や誠実さは見られるか?」を調査させるために、破産管財人が選任されるわけですね。

明らかに免責不許可事由が存在する場合だけでなく、債権者から反対意見が出ることが予測されるケースなど、免責の可否について調査が必要な場合や、免責不許可事由が疑われる場合にも、管財事件になることがあります。

このように、免責ついての調査を理由に破産管財人が選任される場合は、破産者の財産の有無は一切関係ありません。全く財産がなくて、今後も増える可能性がなくても管財事件になる唯一のパターンです。

その他、同時廃止と管財事件のよくある質問

同時廃止になるか、管財事件になるかは、自己破産の開始決定と同時に決まります。最初に同時廃止になったのに、後から管財事件に変更になったり移行することはありません。

閉じる