よく銀行預金の差押えの際におこなう転付命令って何?

せっかく銀行の預金口座を差押えたとしても、実際に取り立てるまでにモタついて時間がかかってしまうと、その間に他の債権者から二重に差押えを受ける可能性があります。預金差押えは早い者勝ちではないので、差押えが競合すると平等に 按分配当※ しなければならず、他の債権者に取り分を奪われます。これを回避するために、銀行預金の差押命令と同時に転付命令を申立てることも多いです。転付命令が確定すれば、差押えた預金の回収を債権者が独占することができます。

裁判所に銀行預金の差押えを申立てるときに、あわせて転付命令を申立てた方がいいって聞いたことがあるんだけど、転付命令って一体何なのー?

つまり元々の 債権者 ⇒ 債務者 ⇒ 銀行(第三債務者)という構図が、直接的に 債権者 ⇒ 銀行(債務者) という構図になるってことか。でもそれって、普通に差押えて取立てるのと何が違うの?

つまり預金債権そのものが自分の物になるわけだから、差押えた預金を独り占めできるってことだね。グフフ・・・、なるほど。でも何かデメリットもあるんじゃないの?

- 転付命令は、確定すると他の債権者による差押えの競合を排除できる

- 一度、転付命令が確定すると、その分はもう元の債務者には請求できない

- 転付命令は差押命令と一緒に申立てることも、後から申立てることも可能

- 転付命令が確定すると、銀行に転付命令が届いた時点から効力が生じる

- 相手の債務者は、転付命令が届いてから1週間以内なら執行抗告ができる

1.銀行預金の差押えは取立てが完了するまで油断できない

2.転付命令が確定すると、債権者は預金を独占できる

3.転付命令のデメリット~元の債務者にはもう請求できない

4.転付命令が効力を生じるのはどのタイミングから?

5.転付命令ができない場合や失敗する場合

銀行預金の差押えは取立てが完了するまで油断できない

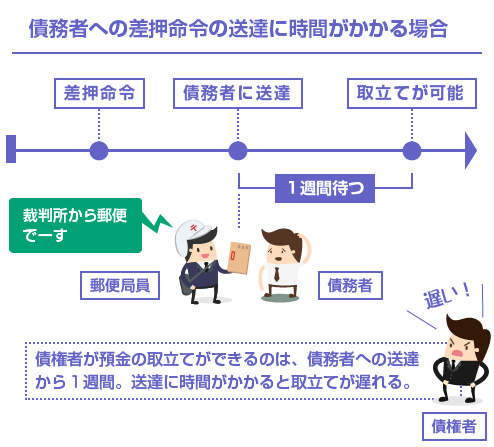

強制執行により銀行の預金口座を差押えた場合、相手に裁判所からの差押命令が送達されてから1週間が経過すると、債権者はその預金の取立てが可能になります。

しかし何らかの理由で、裁判所から債務者への差押命令の送達に時間がかかってしまうこともあります。例えば、個人の債務者が裁判所からの差押命令を受け取らない場合などは厄介です。

裁判所からの特別送達は、配達してきた郵便局員に対して、面と向かって受取拒否をすることはできません(正当な理由なく受取拒否した場合、差置送達といって、郵便局員は勝手にその場所に置いていくことができます)。

しかし不在でわざと郵便物を受け取らない場合は、1週間の保管期間が過ぎて裁判所に返送されるのを待って、また今度は勤務先に再送達を上申したり、といろいろ面倒な手順を踏まなければならず、非常に手間がかかります。

この辺りのことは以下の記事にまとめました。

もちろん、最終的には 付郵便送達※ など何らかの法的手続きで、強制的に郵便物を届けさせることはできますが、非常に時間を奪われてしまうわけですね。相手に差押命令が送達しないことには、いつまで経っても債権者は預金の取立てができません。

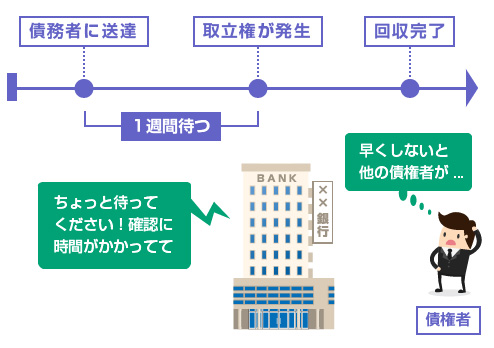

また、相手に差押命令が送達されて1週間が経過して、債権者に取立権が発生してからも、今度は何らかのトラブルで、銀行などの第三債務者がスムーズに支払ってくれない可能性もあります。

ここで回収をモタついていると、せっかく先に銀行預金の差押えをしていても、他の債権者が後乗りで二重差押えや 配当要求※ をしてきた場合、配当手続きになってしまいます。

銀行の預金口座の差押えの場合、債権者は取立てが終わるまでの間は一切、油断ができません。

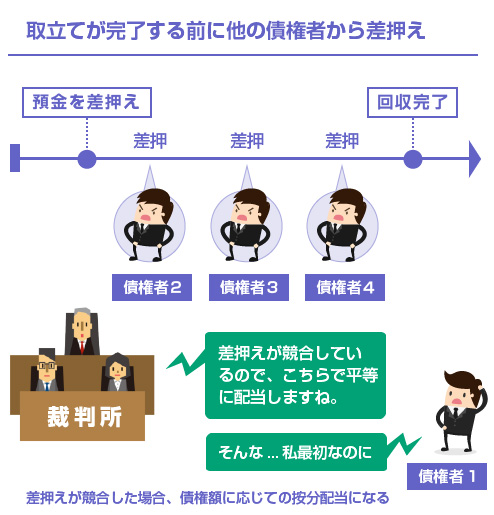

例えば、債権額100万円の貸金についての差押えで、債務者の預金残高100万円を差押えたとします。差押命令の送達から1週間が経過した後、債権者がこの100万円を銀行預金に払出請求して、回収が完了すればもう安心です。100万円は債権者のものです。

しかし、もし取立てが終わる前に、他の債権者(同じく債権額100万円といます)が、同じ債務者の預金残高100万円を二重に差押えてきた場合、この100万円は供託所に供託されてしまい、裁判所による配当手続きになってしまいます。

この場合、債権額に応じての按分配当になりますので、債権者が受け取れるお金は50万円ずつになります。取立てにモタついたために、回収できる預金額が50万円に減ってしまうのです。

このように、銀行預金の強制執行というのは、早い者勝ちではありません。

取立権を行使して回収まで終えてしまえば勝ちですが、回収を終える前に他の債権者に、差押え、仮差押え、配当要求などの方法で後乗りされてしまった場合、差押えた銀行預金は、他の債権者みんなで分けなくてはならないのです。

この辺りの差押えの競合については、以下の記事を参考にしてください。

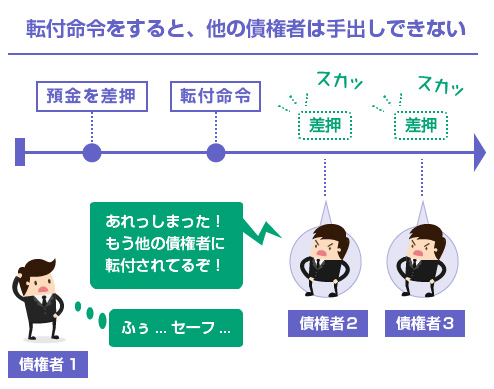

転付命令が確定すると、債権者は預金を独占できる

このように取立てに時間が掛かってしまって、その間に他の債権者に後から二重差押えされることを防ぐために、「転付命令をしておく」という方法があります。

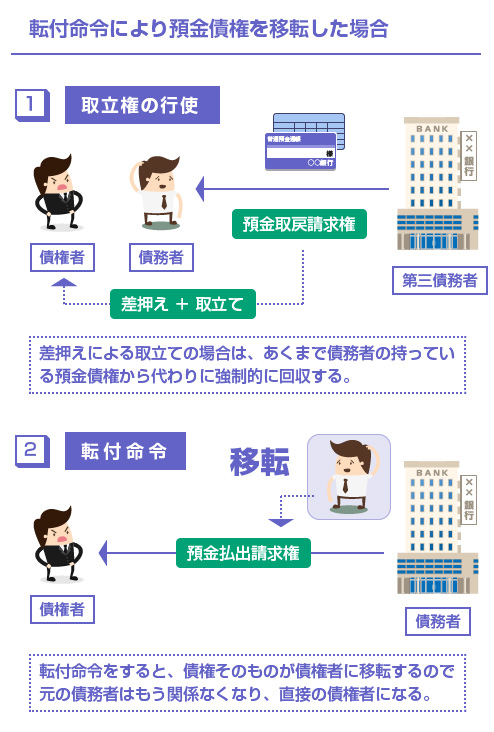

転付命令というのは、債務者が銀行に対して持っている「預金払戻請求権」を、債権者に移転してしまう手続きです。これは根本的に、差押えによる取立てとは全くレベルの違う話です。

通常の差押えによる取立ては、あくまで債務者の預金債権から強制的に回収しているだけですが、転付命令をすると、債権者は銀行に対して、直接、債権を持っている状態になります。銀行は、第三債務者ではなく直接の債務者になるのです。

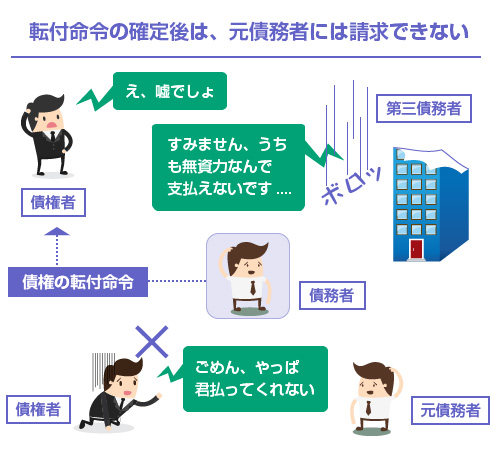

つまり、転付命令が完了すれば、もう元の債務者は関係なくなるわけですね。

例えば、債務者の借金100万円の回収のために、債務者の預金残高100万円を差押えて転付命令をしたとします。この場合、元の債務者が債権者に対して負っていた100万円の債務は消滅し、銀行が債権者に対して直接、100万円の債務を負っている状態になるのです。

転付命令が完了すると、他の債権者はその預金を後乗りで差押えたり、配当要求することができなくなります。なぜなら、その預金債権はもう元の債務者のものではないからです。

これは、いわば債権譲渡と同じことですね。転付命令が完了すると、債務者が元々銀行に対して持っていた銀行に対する払戻請求権は消滅します。

なので、他の債権者が債務者の預金をさらに差押えようとしても、債務者はもう銀行に対して何の権利も持っていないわけですから、差押え自体ができないわけです。転付命令が終わってしまえば、債権者はその分の預金を独り占めできるんですね。

この転付命令は、通常、差押命令と同時に申し立てて、差押命令と一緒に銀行に送達されます。そしてこの転付命令が確定した場合には、銀行に転付命令が送達した時点からその効力が生じます。

そのため、最初に説明したような「相手の債務者が不在で差押命令を受け取ろうとしない」といった酷いケースでも、既に転付命令が銀行側に送達されている以上、将来、確定すれば差押えた預金債権は独占できるわけですから、慌てる必要がなくなるのです。

この「差押えた預金債権を独占できる」というのが転付命令の一番のメリットですね。

転付命令というのは、法律用語でいうと「支払いに代えて券面額で差押えられた金銭債権を差押債権者に転付する命令」のことをいいます。

これは債務者の立場からすると、「預金払戻請求権」という債権を譲ることで代物弁済(金銭の代わりに物や債権を給付すること)をしたことになり、「もう既に債務は弁済した」という扱いになります。

差押命令および転付命令が確定した場合においては、差押債権者の債権および執行費用は、転付命令にかかる金銭債権が存する限り、その券面額で、転付命令が第三債務者に送達された時に弁済されたものとみなす。(民事執行法160条)

つまり一度、転付命令が確定すると、元の債務者の支払義務はもうなくなりますので、あとは「債権者」と「第三債務者」の2者間の問題になるわけですね。

そのため、もし例えば強制執行により、債務者の借金10万円の代わりに、債務者が勤務している会社の給与を差押えて転付命令したとします。この場合、その直後にもし会社が倒産して10万円が勤務先から回収できなくなったら、それで終わりです。

転付命令をしておいて、第三債務者が支払えないことがわかったら、「やっぱり元の債務者に請求します」という都合の良い話は認められない、ということですね。

そのため、債務者が保有している売掛金や、売買代金請求権、工事などの請負代金請求権、といった債権を差押えた場合は、転付命令までするかどうかは慎重に判断する必要があります。もし転付命令した先の会社や個人が、さらにお金がない相手だと、余計に債権の回収が困難になる可能性があるからです。

その点、銀行預金の差押えによる転付命令の場合は、比較的、安心です。

銀行が「お金がなくて払えない」ということは基本的にないですし、明日、明後日で潰れるということもまずないでしょう。銀行の預金債権の差押えは、非常に転付命令とは相性のいい債権ということになります。

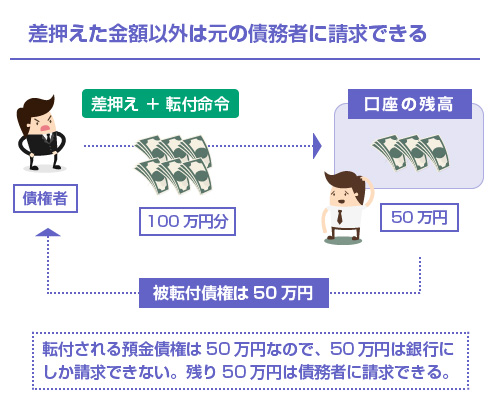

【補足】元の債務者に請求できなくなるのは差押えた金額だけ

たまに誤解される方がいるので補足しておきます。

転付命令により、元の債務者に対して請求できなくなるのは、あくまで「差押えることができた預金額の範囲」の話です。それ以外の残りの債務については、当然、元の債務者に請求できます。

例えば、債権額100万円で山田さんの預金口座を100万円分差押えて、同時に転付命令を申立てたものの、実際に口座には50万円しかなかったとします。

この場合、被転付債権は50万円になりますので、この50万円については銀行に対してしか請求できなくなります。もし銀行が潰れてしまったら、50万円は回収不能です。しかし残りの50万円分の債権については、今まで通り元の債務者に対して請求が可能です。

銀行預金の強制執行というのは、実際に預金残高がいくらあるのかは差押えてみないとわからないことも多いです。転付命令付きで差押えを申立てて、もし想定より預金残高が少なかったとしても、残りの債権が請求できなくなるわけではありません。

裁判所への転付命令の申立て方法と注意点は?

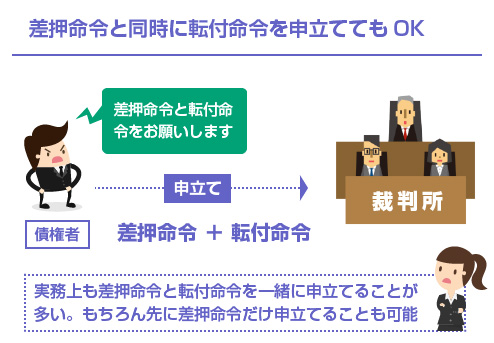

先ほども少し述べましたが、転付命令は、最初に差押命令と同時に申立てることが可能です。むしろ実務上は、まとめて同時に申立てることが多いです。

その場合は、まず裁判所に「債権差押及び転付命令申立書」を提出して、差押命令、および転付命令を求めます。

債権差押及び転付命令の申立書の記載例(※クリックタップで開閉)

この申立てがなされると、通常、裁判所は差押命令と転付命令を同時に決定しますので、銀行には「債権差押及び転付命令」という決定書がまとめて送達されます。これは以下のような書面です。

裁判所の「債権差押え及び転付命令」の例(※クリックタップで開閉)

このように最短で転付命令まで取りたい場合には、債権差押命令と同時に転付命令を申立てることが多いですが、必ず同時でないといけないわけではありません。

先に差押命令を申立てて預金口座を差押えてから、銀行の 陳述書※ による回答を待ち、預金残高がいくらあるのかを確認してから、あらためて転付命令を申立てることもあります。

銀行の陳述書については、以下の記事でも解説しています。

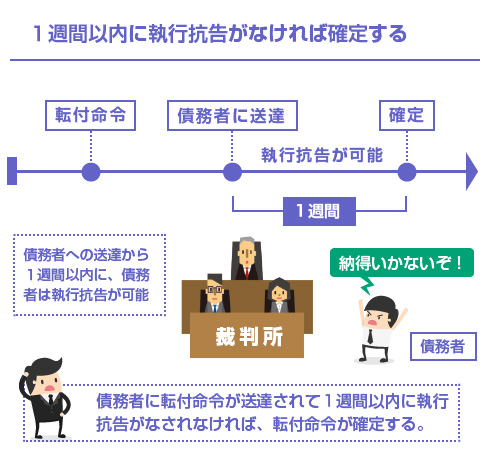

この転付命令の効力が発生するタイミングについては、非常に重要なポイントが2つあります。

まず1つ目は「転付命令は、確定しなければ効力が生じない」ということ。2つ目は、「転付命令が確定した場合は、転付命令が銀行に送達された時点に遡(さかのぼ)って効力が生じる」ということです。

- 転付命令は、確定しなければ効力が生じない

- 確定した場合は、銀行に転付命令が送達された時点まで遡る

まず裁判所から転付命令が発令されると、相手の債務者にもこの転付命令が送達されます。この転付命令に対しては、債務者は執行抗告することができます。(民事執行法159条4項)

そして、もし相手に転付命令が送達された時点から1週間以内に執行抗告がされなかった場合は、転付命令が確定します。(執行抗告された場合の話は、後述※します)

ここで、「なんだ、転付命令にしても相手に送達して1週間待たないと効力が発生しないのか。じゃあ通常の差押えによる取立てと同じじゃないか」と思われる方もいるかもしれません。

しかし、これは全然違います。転付命令の大きなポイントは、「確定した場合には、銀行に転付命令が送達された時点まで遡って効力を生じる」という点にあるからです。

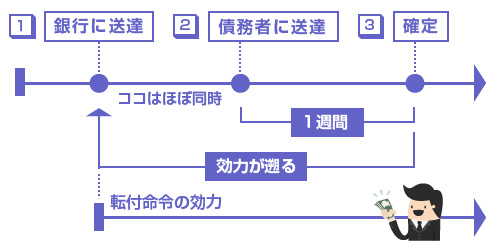

転付命令の効力は第三債務者への送達時点に遡る

これを時系列で表すと以下のようになります。通常は、まず(1)銀行に転付命令が送達され、次に(2)債務者に転付命令が送達され、1週間が経過するのを待てば、(3)転付命令が確定します。

しかし、これでもし転付命令が確定すれば、(1)の銀行に送達された時点から既に預金債権は、債権者に移転していた扱いになります。

つまり、(1)の「銀行に転付命令が送達された時点」よりも後に、他の債権者がワラワラと債務者の預金口座を差押えたり、配当要求していたとしても、それらの差押えは無視して排除することができるのです。

つまり鋭い方はもうわかると思いますが、最初に「転付命令」が銀行に送達されている時点で、債権者としては半分安心です。そのあとに債務者に送達するまでに時間がかかってしまったとしても、最終的に「確定」さえすれば、差押えた預金口座を独占できるからです。

たとえ銀行に転付命令が送達された時点よりも後に、税金の滞納処分により債務者の預金口座が差押えられたとしても、転付命令が確定すれば、税務署や市役所よりも優先して債務者の預金を回収することができます。

これが実務上、よく預金差押えの際に転付命令が利用される理由なんですね。

前述のように、転付命令は確定しなければ効力が生じません。そのため、まずは転付命令が確定していることを証明するために、裁判所に「転付命令確定証明書」を発行して貰ってください。

以下の裁判所のページに申請書の書式例があります。

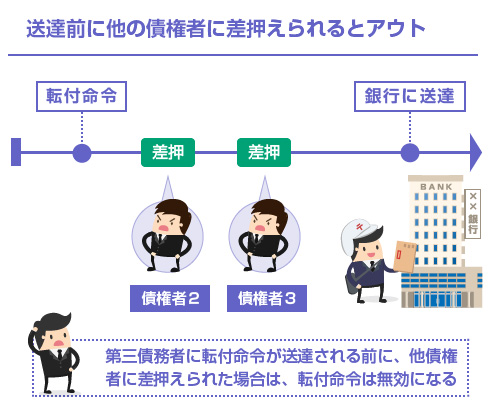

また、銀行に転付命令による払出請求をするためには、「転付命令が銀行に送達されるより前に、他の債権者から同一の預金について、仮差押え、差押え、配当要求を受けていない」ことも必要です。

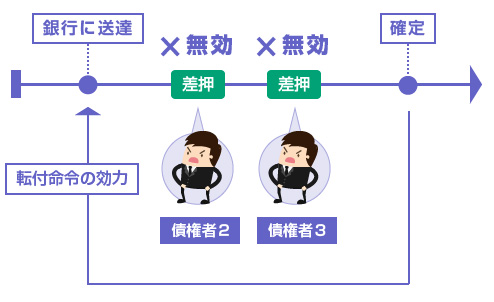

転付命令が確定すれば、「転付命令が銀行に届いた時点」より後に他の債権者が差押えや仮差押えを行ったとしても、それらを排除できます。

しかし「転付命令が銀行に届くより前」に他の債権者が既に差押命令、仮差押命令などを送達していた場合には、転付命令は無効になります。

3.転付命令が第三債務者に送達される時までに、転付命令にかかる金銭債権について、他の債権者が差押え、仮差押えの執行または配当要求をしたときは、転付命令はその効力を生じない。(民事執行法159条)

これらの2つの点(転付命令が確定していること、転付命令の送達前に他の債権者が預金を差押えていないこと)を満たしていれば、銀行に転付命令の確定証明書を提示することで、差押えた預金を受け取ることができます。

最初に差押命令と同時に転付命令を申し立てている場合は、差押え後に、銀行から陳述書で「他の債権者による先行の差押え等があるかどうか?」の回答が来ますので、その時点で「他の差押えはない」と記載されていれば、ほぼ安心していいでしょう。

転付命令ができない場合、失敗する場合もあります。具体的には、以下の点に該当するケースなどでは、転付命令はできません。

- 転付命令より前に先行する差押、仮差押、配当要求があった場合

- 転付命令に債務者が執行抗告し、確定ができなくなった場合

- 転付命令より前に、債務者の自己破産などが開始決定した場合

- 転付命令の対象とする債権に「券面額がない」場合

「他の債権者が先に差押えていた場合」については、つい先ほど解説したばかりですね。銀行に転付命令が送達されるより前に、同じ預金に対して差押えや仮差押え、配当要求がされていた場合は、転付命令は無効になります。

ただし、債務者の預金口座が1000万円あり、他の債権者が差押えているのが300万円、こちらの差押え及び転付命令が300万円、のように差押えが競合しない場合は、転付命令を受けることも可能です。

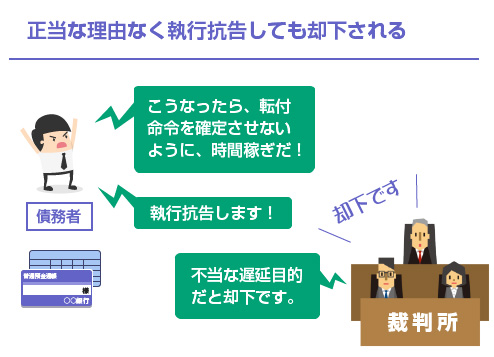

債務者に執行抗告された場合

債務者は、転付命令が裁判所に送達されてから1週間以内であれば、執行抗告をすることができます。転付命令ではなく、差押命令に対して執行抗告することもできます。どちらにしても債務者の主張が正しいと認められれば転付命令は効力を失います。

ただし、債務者に執行抗告された場合でも、当然、その執行抗告が却下されたり取消しされた場合には、転付命令が確定します。

執行抗告は、正当な理由がない場合や、手続きを不当に遅延させる目的(時間稼ぎが目的)の場合は却下されますので、債務者に理不尽な抵抗をされたとしても、それにより転付命令が流れることはありません(民事執行法10条)。

また、転付命令や差押命令に対して執行抗告をされたとしても、取立権には直ちに影響はありませんので、普通に「取立権」を行使して銀行に預金の払出請求をすることは可能です。

つまり転付命令に対して執行抗告をされて、「これは確定するまで時間がかかりそうだなぁ」と思った場合、いったん転付命令のことは忘れて、差押命令の送達から1週間が経過するのを待った上で、銀行から差押えた預金を取立てても構わないわけです。

もちろんこの場合(取立権の行使)は、他の債権者との差押えの競合がないことが前提になります。

自己破産の開始などがあった場合

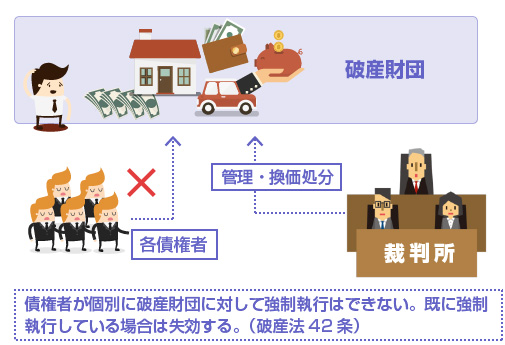

転付命令よりも前に、債務者が自己破産の開始決定をしていた場合は、転付命令は効力を失います。

債務者が自己破産の開始決定をした場合、既にされている差押えや強制執行は「停止する」か「失効する」ため、それらの差押えを前提とする転付命令も、当然、無効になってしまいます。

自己破産と強制執行の関係については、以下の記事で詳しく解説しています。

これについては、個人再生(民事再生)の開始決定があった場合も同様です。

既に転付命令が確定している場合

既に転付命令が確定していて債権者に預金債権が移転してしまった後であれば、その後に債務者が自己破産したとしても、原則として、債権者に影響はありません。既にその債権はもう債務者のものではないからです。

そのため、いずれ債務者が破産しそうな気配がある場合にも、差押えた預金を確保するために、早いうちに転付命令を取っておくことは有効です。

ただし、ここでは敢えて「原則として」という言い方をしました。

というのも、既に転付命令が確定していたり、取立てが完了していたとしても、それが自己破産の直前である場合には、破産管財人による否認権行使の対象となる可能性がないわけではないからです。

破産管財人は、自己破産の直前(弁護士からの破産通知後など)に財産の減少行為や偏頗弁済があった場合には、それが執行力のある債務名義に基づくものであったとしても否認権を行使できる、とされています。

このあたりは以下の記事を参考にしてください。

券面額がない場合

銀行預金の差押えの場合はあまり関係のない話なので、詳しくは解説しませんが、転付命令は「券面額がない場合」、つまり転付する債権の金額が確定していない場合は、無効になります。

例えば、「将来の給与債権」「将来の退職金請求権」「返還前の敷金返還請求権」などは、まだ金額が確定しない債権なので転付命令の対象とすることはできません。

閉じる