銀行の預金口座を差押えられると今後の入金はどうなる?

強制執行による預金口座の差押えは、裁判所から銀行に差押命令が送達された時点で口座にある残高のうち、請求額にあたる部分が引き落とされて、差押口という別口座に移管されます。通常は、その後も預金口座が凍結されたりすることはありませんので、引き続き預金口座への入金は可能です。また差押えの効力は、差押命令が送達された時点で口座にある残高にしか及ばないので、その後に入金された分は預金者による引き出しが可能です。

預金口座が差押えられてしまったら、その後の口座への入金も、請求金額に届くまでは差押さえられるのかなー? 給与差押えの場合だと、債権額に届くまで何カ月もずーっと差押えられるよね?

じゃあ預金口座を差押えられたとしても、当面の生活費が入金されないように口座を変更したりとか、そういう心配しなくても大丈夫ってことだよね?

預金口座が差押えられてしまったら、その後の口座への入金も、請求金額に届くまでは差押さえられるのかなー?

じゃあ預金口座を差押えられたとしても、当面の生活費が入金されないように口座を変更したりとか、そういう心配しなくても大丈夫ってことだよね?

- 預金口座の差押えは、差押命令の送達時点で口座にある預金のみが対象

- 将来、銀行口座に入金される預金をあわせて差押対象にすることはできない

- 債権額に満たない場合に、再度、同じ口座を対象に差押えをすることは可能

- 預金口座の差押え後も、口座そのものは今まで通り使える。入金も可能

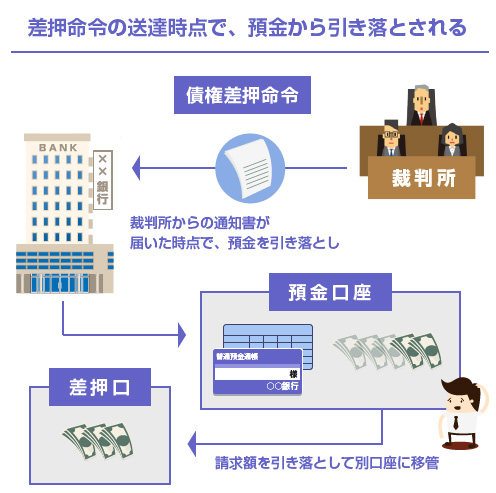

預金が差押えられると請求額が口座から引き落とされる

まず基本的にこれからの話は「普通預金」のことだと考えてください。普通預金が差押えられた場合、銀行は裁判所からの「債権差押命令」の通知書が届いた時点で、その口座にある残高から請求額にあたる部分を引き落とします。

例えば、預金残高が300万円で差押額が100万円であれば、口座から100万円が引き落とされます。逆に預金残高が100万円で差押額が300万円であれば、全額が口座から引き落とされて預金残高が0円になります。

差押えにより引き出されたお金は、すぐに債権者に支払われるわけではなく、しばらく(1週間以上)の間は、差押口という別口座で管理されます。なお預金を差押えられた場合は、下のイラストのように通帳記帳の借方に「差押」による出金が記録されます。

もしこれに対して、「その預金を差押えられたら生活できない」または「その差押えは無効だ」等で不服を申し立てたい場合は、差押命令を出した裁判所に対して、執行抗告や差押禁止債権の範囲変更の申立てをすることができます。

これについては別記事で解説しています。

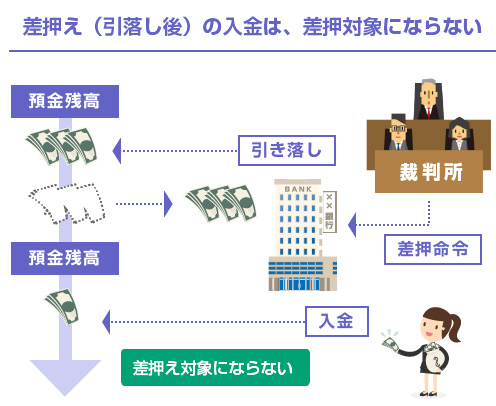

なお、たまに誤解されている方がいますが、預金口座を差押えられたとしても、基本的には口座が凍結することはありません。

上記のように、請求額よりも預金残高が少なかった場合には残高は0円になりますが、いったん差押額が引き落とされた後は、口座への入出金は今までどおり行うことができますし、その後に入金された分についてまで差押えの効力が及ぶことはありません。

例えば、差押債権額が100万円で預金残高が50万円しかなかったとしても、差押えにより口座から引き落とされるのは最初の50万円だけです。その後に給与として30万円の入金があった場合でも、その30万円が続けて差押えられる、ということはありません。

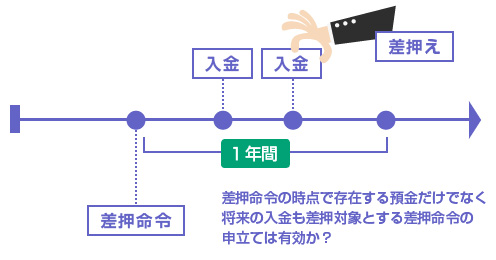

差押命令の送達日後に入金された預金は差押えられない

これについては平成24年7月24日に最高裁の判例があります。

このケースでは、銀行預金の差押えについて「口座に現時点で存在する金額だけでなく、今後1年間のうちに入金される将来預金も差押えの対象とし、請求額に達するまで順次、入金額を差押える」という差押命令が、法律上、有効かどうかが争われました。

これに対して最高裁は、「将来預金に対する差押えは、差押命令の送達後、第三債務者がすぐに債権範囲を識別できる程度に債権が特定されているとは言えないので不適法である」との判断を示しました。

本件申立てにおける差押債権の表示のうち、将来預金に関する部分については、群馬銀行において、上記の程度に速やかに、かつ確実に、差し押さえられた債権を識別することができるものということはできないから、本件申立てのうち当該部分は、差押債権の特定を欠き、不適法であるというべきである。(判例全文はこちら)

はい、一般の方はこの文を読んでもおそらくさっぱり意味がわかりませんよね。まあ、細かい理屈はわからなくても困らないのですが、一応、簡単に判決の理由を説明します。

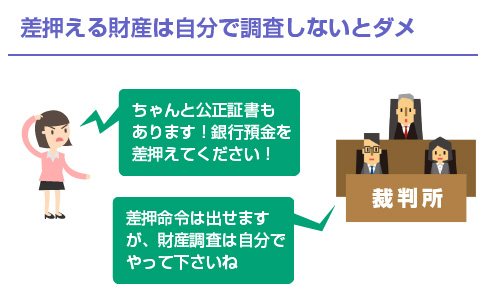

差押えられる側の立場からはあまりピンと来ない話かもしれませんが、強制執行をする時というのは、債権者は自分で債務者の財産を調べて特定しなければならない、というルールがあります。

簡単にいうと「自分で差押える財産は、自分で調べて探してね。」という話です。

「債権者が財産を見つけてくれば、裁判所は差押命令を出してあげるし、銀行(第三債務者)はそれに協力するけど、財産を探すところは自力でやってください。裁判所も銀行(第三債務者)も、財産調査にはあまり協力しません」ということです。

特に第三債務者である銀行は、本来、権利関係でいえば、債権者とも債務者とも全く無関係の立場なのにも関わらず、紛争に巻き込まれてしまう立場のわけですね。だから強制執行の際には、銀行にあまり過度な負担や迷惑をかけないように「誰の口座をいくら分差押えるのか、最初にハッキリ特定させてくれ」ということを裁判所に求められます。

この「預金口座の特定」については、以下の記事で解説していますので興味のある方は参考にしてください。

で、この特定のレベルが「どのくらい詳しく特定されてないとダメなのか?」という話になるわけですが、これについては既に平成23年9月の最高裁の判決で決着が付いていて、「差押命令の通知書が銀行に届いた時点で、速やかに、かつ確実に差押範囲が識別できる程度」に特定されてなければいけない、とされています。

今回の最高裁の判決では、要は「将来入金される預金を差押えの対象にする」という差押え方法では、上記のルールに照らした上で「十分に債権が特定されているとはいえない」と判断されたわけですね。

もし「将来預金を対象とする差押命令が有効」という話になってしまうと、第三債務者である銀行としては凄く面倒な手間がかかります。

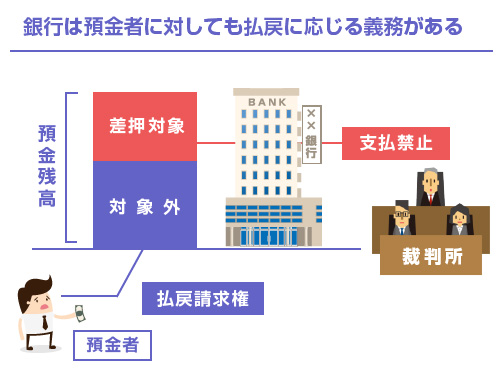

そもそも銀行は、預金者に対しても払い戻し請求権といって、「預金を引き出したい」と希望したときに、それに応じる契約上の義務があります。当たり前ですね。

つまり「差押えられていない預金」については、ちゃんと今まで通り、銀行は預金者の引き出しに応じないといけないのです。しかし一方、「差押えられている預金」については、裁判所の差押命令により、預金者への支払いが禁止されます。

もし間違って預金者に払ってしまったら、銀行はその分を自腹で負担して差押え債権者にも支払わなければなりません。いわゆる二重払いですね。そのため、銀行としては預金が「差押え範囲なのか?差押え範囲ではないのか?」がすぐに識別できないと非常に困るし迷惑なわけです。

もし「将来の入金が差押対象になる」とすると、銀行としては、その預金口座に入金があるたびに毎回、金額を確認して「差押範囲を超えていないかどうか?」をチェックしなければなりません。

そのような差押命令は、本来、無関係な立場である銀行の実務上の負担が重すぎるので、「債権が十分に特定されているとはいえない」という判決になったと考えられます。(最も将来、上記のような識別が自動でできるシステムが導入された場合は、この限りではありません)

よって、少なくとも現状では「将来入金される預金も差押対象とする」内容の差押命令は無効です。差押えの効力が及ぶのは、あくまで差押命令が銀行に送達された時点で口座にある残高だけになります。